Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Нецінові фактори впливу на пропозиціюСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Технологічний прогрес. Застосування нових технологій, наприклад, у виробництві йогуртів дає змогу скоротити період визрівання продукту, продовжити термін зберігання ним корисних властивостей, зменшити собівартість одиниці продукції,що сприяє розширенню пропозиції йогуртів на ринку, відтак крива S3S3 зсувається праворуч. Зміна цін на ресурси. Зростання цін на ресурси (за інших незмінних умов) призводить до збільшення витрат виробництва, зростання собівартості продукції, що змушує підприємця скорочувати пропозицію свого товару. Тому крива пропозиції зсувається ліворуч. Зміна цін на споріднені товари. Якщо, наприклад, ціна на маргарин зростає, а на йогурти залишається незмінною, то підприємець, що виробляє йогурти, шукатиме альтернативний спосіб застосування своїх ресурсів і, вірогідно, спрямує їх на виробництво маргарину, зменшивши тим самим виробництво йогуртів. При цьому крива SS зміститься ліворуч. Зміни у бюджетно-податковій політиці. У випадку зростання ставки оподаткування крива SS (за інших однакових умов) зміститься ліворуч. Якщо ж зростатимуть трансферти бізнесу, крива SS зміститься праворуч. Очікування підприємців. Оптимістичні очікування підприємців сприятимуть зсуву кривої SS праворуч, а песимістичні зумовлять й зміщення ліворуч. На зсув кривої SS можуть впливати і зміни моди, і релігійні традиції (у піст, наприклад, зменшується споживання м’яса та м’ясних продуктів) тощо. Здатність однієї економічної змінної реагувати на зміни, що відбулися в іншій економічній змінній, називають еластичністю. Кількісно еластичність вимірюється показником, який називають коефіцієнтом еластичності (Е). Коефіцієнт еластичності – міра реагування однієї змінної на зміни іншої, виражена як відношення процентних змін. Іншими словами, коефіцієнт еластичності – це відношення відсоткової зміни однієї величини до відсоткової зміни іншої. Розрізняють еластичність попиту за ціною, доходом і перехресну еластичність. Еластичність попиту за ціною (Ев) показує, на скільки відсотків зміниться обсяг попиту, якщо ціна зміниться на один відсоток.

де ED – коефіцієнт еластичності попиту за ціною; AQD – зміна обсягу попиту; QD – первинний обсяг попиту; АР – приріст ціни; Р – первинна ціна. Якщо зміна ціни на 1 % викликає зміну обсягу попиту, що перевищує 1%, то це свідчить про наявність еластичного попиту {ED>1). Якщо зміна ціни на 1% зумовлює меншу зміну обсягу попиту, то має місце нееластичний понині (ED < 1). Якщо зміна ціни на 1 % зумовлює таку саму зміну попиту на 1 %, то наявна одинична еластичність попиту (Е =1). Якщо зміна ціни не впливає на зміну обсягу попиту, має місце абсолютно нееластичний попит (Еп = 0). Якщо нескінченно мала зміна ціни призводить до нескінченного зростання обсягу попиту, існує абсолютно еластичний попит (Еп –>∞). Цінова еластичність впливає на обсяг доходу (виручки від реалізації), який визначається як добуток ціни за одиницю товару на кількість проданого товару. Для еластичного попиту зменшення ціни на 1% викликає значніше зростання обсягу попиту (продажу), тому доходи від продажу зростають. Для нееластичного попиту зменшення ціни на 1% спричиняє зростання попиту менше, ніж на 1 %, тому загальний дохід від продажу зменшується. Для одинично еластичного попиту зміна ціни зумовлює абсолютно однакову зміну попиту, тому загальний дохід від реалізації залишається незмінним.

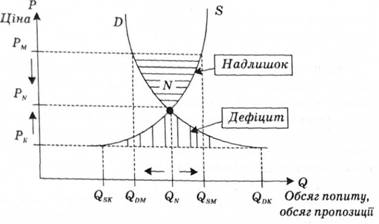

Види попиту за еластичністю Для того щоб описати вплив чинників на еластичність попиту за ціною, слід розглянути структуру товарів за їхньою чутливістю до змін ціни. Для цього із загальної маси товарів треба виділити взаємозамінні товари (товари-субститути) і взаємодоповнюючі товари (товари-комплементи). Взаємозамінні товари – це товари, які здатні задовольняти одну й ту саму потребу незалежно один від одного. (Наприклад, потребу в жирах можна задовольнити або соняшниковою олією, або маргарином.) Взаємодоповнюючі товари – це такі товари, споживання одного з яких обов’язково потребує споживання інших. (Наприклад, використання корисних властивостей автомобіля неможливе без використання мастил, бензину, гальмівної рідини тощо.) Товари-субститути і товари-комплементи по-різному реагують на зміну цін свого парного товару. Для товарів-субститутів зростання ціни одного товару зумовлює зростання обсягу попиту на інший (парний) товар. Зростання ціни на олію приведе до збільшення споживання маргарину. Для товарів-комплементів зростання ціни одного товару супроводжується спадом попиту на інший (споріднений) товар. Зростання ціни на бензин змусить власника автомобіля менше ним користуватися, а також споживати менше не тільки бензину, а й мастил та інших споріднених товарів. Ситуація на ринку, коли підприємці пропонують за певною ціною стільки товарів, скільки споживачі готові купити, називають ринковою рівновагою. Іншими словами, ринкова рівновага має місце тоді, коли попит і пропозиція за певної ціни є урівноваженими. Цій точці рівноваги відповідає рівноважна ціна та рівноважний обсяг попиту і пропозиції Рк.

Ринкова рівновага попиту і пропозиції Рівноважна ціна Рк – це ціна, за якої внаслідок дії конкурентних сил продавці пропонують стільки товарів, скільки покупці готові купити. Якщо ціна підніметься вище рівноважного рівня, тобто зміститься вгору до точки Рм, то на ринку відбудуться такі зміни: обсяг попиту зменшиться, змістившись ліворуч від Qдо < QDМ, а пропозиція зросте від Qs к до QN. Утвориться надлишок запропонованих товарів, показаний горизонтально заштрихованого фігурою. Ціна рівноваги – не просто ціна, в якій урівноважуються закупівлі й продажі. Ця рівність має місце завжди, адже не можна купити більше, ніж можуть продати, і навпаки, продати більше, ніж можуть купити. Ціна рівноваги означає, що покупці зорієнтовані продовжувати здійснювати закупівлю товарів у тих обсягах, у яких виробники погоджуються продовжувати постачати їх на ринок. Розрізняють часткову рівновагу на окремому ринку і загальну рівновагу ринку. Сутність капіталу. Його матеріально-речовий зміст та соціально-економічна форма. Теорії капіталу та їх сучасне трактування. Первісне нагромадження капіталу – початковий фактор формування ринкового підприємництва. Особливості сучасного нагромадження капіталу в Україні. Теоретичне осмислення сутності капіталу в історії економічної думки

У традиційному політекономічному визначенні капітал (від лат. сарitalis – головний) має такі властивості: 1) обмеженість; 2) здатність до нагромадження; 3) ліквідність; 4) здатність до конвертації (постійної зміни форм); 5) самозростання. У сучасній економічній літературі набули поширення такі категорії: І.Людський капітал як міра втіленої у людині здатності приносити дохід. Освіта, професійна підготовка, здоров’я, природні здібності і творчість індивіда розглядаються як чинники його продуктивної сили, що сприяє збільшенню обсягів виробництва високоякісної інноваційної продукції і приносить так звану технологічну ренту, виступаючи найважливішим джерелом зростання доходу окремої людини й суспільства в цілому. Величина людського капіталу оцінюються потенційним доходом, який він може приносити власнику. II.Інтелектуальний капітал – нагромаджена в процесі інтелектуальної діяльності сукупність знань, досвіду, навичок, здібностей і взаємовідносин, що мають економічну цінність і використовуються з метою отримання доходу. У сучасній економічній літературі розрізняють інтелектуальний капітал суспільства (сукупність знань, досвіду, зв’язків та інформації, що використовуються на рівні суспільства в цілому і є провідним чинником зростання національного доходу постіндустріального суспільства), інтелектуальний капітал окремої компанії (сукупність активів, заснованих на інтелектуальних здібностях працівників компанії, що реалізуються у процесі інноваційної діяльності та збільшують її ринкову вартість) та інтелектуальний капітал окремого індивіда. Виокремлюють у структурі інтелектуального капіталу окремої компанії такі складові: 1.Людський капітал – нагромаджені в результаті інвестицій та втілені у працівниках компанії знання, творчі здібності, професійний досвід і моральні цінності. 2.Структурний капітал – технічне і програмне забезпечення, організаційна структура, інтелектуальна власність, відносини з клієнтами тощо. До складу структурного капіталу входять: - клієнтський капітал (відносини із замовниками, покупцями, ділові зв’язки з постачальниками, товарні знаки та знаки обслуговування тощо); - організаційний капітал (інформаційні ресурси, електронні мережі, організаційна структура, авторські права тощо)1. 3. Соціальний капітал – капітал, втілений у якості соціальних зв’язків та відносин, заснованих на довірі як концентрацій очікувань та зобов’язань, що спонукають суб’єктів господарювання до ефективніших дій з метою досягнення спільних цілей. Форми соціального капіталу: 1) зобов’язання та очікування, які залежать від надійності соціального середовища; 2) інформаційні можливості (здатність соціальної структури до передачі інформаційних потоків і норм); 3) соціальні норми та етичні принципи4. Основні стани капіталу: 1) інкорпорованого (сукупності відносно стійких, відтворюваних диспозицій і здібностей, якими наділений власник тієї чи іншої форми капіталу); 2) об’єктивованого (уречевлених форм капіталу, доступних безпосередньому сприйняттю та передачі у фізичній, предметній формі); 3) інституціоналізованого (визнання певного виду капіталу як ресурсу, який може бути неформалізованим або формалізованими у вигляді прав власності, сертифікатів тощо). У сучасній економічній літературі категорія капіталу аналізується за такими аспектами:

Форми існування капіталу

I. За сферами застосування (промисловий, торговельний, позиковий капітали, або капітал сфери виробництва та капітал сфери обігу). Промисловий капітал – капітал, який застосовується у сфері матеріального та нематеріального виробництва з метою отримання прибутку. Торговельний капітал –капітал, який функціонує у сфері товарного обігу, забезпечуючи одержання торговельного прибутку. Позиковий капітал – грошовий капітал, який надається в позику та приносить власнику дохід у вигляді процента. II. За напрямами інвестування (матеріально-речовий, людський, інтелектуальний, соціальний капітали). III. За масштабами функціонування (місцевий, регіональний, національний, транснаціональний капітали). IV. За значенням у створенні та перерозподілу доходу (реальний і фіктивний капітали). Реальний капітал обслуговує насамперед рух промислового капіталу, відіграє визначальну роль у створенні доходу, втілюючись у матеріально-речові, грошові та духовні цінності. Фіктивний капітал (від лат. fictio – вигадка) – капітал, представлений у цінних паперах (акціях, облігаціях тощо), який регулярно приносить дохід їх власнику і здійснює самостійний, відмінний від реального капіталу, рух на ринку цінних паперів. Сам по собі фіктивний капітал як титул власності на цінні папери не створює доходу, а лише сприяє його перерозподілу. Різновидом фіктивного капіталу є спекулятивний капітал – капітал, спрямований не на довгострокові вкладення, а на швидке отримання спекулятивного прибутку за рахунок гри на коливаннях ринкових курсів цінних паперів. V. За роллю у відтворювальному процесі (капітал-власність; капітал-функція). Капітал-власність – капітал, який перебуває у власності кредитора. Капітал-функція – запозичений капітал, який функціонує в певній галузі. VI. За джерелами сформування ( власний та залучений капітали). Власний капітал – капітал, вкладений власником фірми; визначається як різниця між сукупними активами фірми та її зобов’язаннями. Залучений капітал створюється за рахунок розміщення цінних паперів та отримання банківського кредиту. VII.За інноваційною спрямованістю (неризиковий та венчурний (ризиковий) капітали). Венчурний капітал – ризиковий капітал, що функціонує в інноваційній сфері, забезпечуючи комерціалізацію нововведень. VIII. За формами функціонування (індивідуальний, суспільний, колективний). Капітал і витрати виробництва. Види витрат виробництва та особливості їх динаміки. Прибуток (дохід) на капітал і фактори, що його визначають. Маса і норма прибутку. Авансований промисловий капітал вкладається у засоби виробництва і робочу силу. Робоча сила (особистий фактор виробництва) – це здатність людини до найманої праці, сукупність її фізичних та розумових здібностей. Засоби виробництва (речові фактори виробництва) включають: - предмети праці – об’єкти цілеспрямованої діяльності людини, що є матеріальною основою створюваного продукту (природні речовини у первісному або частково обробленому стані); - засоби праці – річ або комплекс речей, якими людина діє на предмети праці (машини, інструменти, обладнання, транспортні засоби тощо). Витрати виробництва є формою руху авансованого промислового капіталу.

Існує два підходи до розуміння природи затрат фірми. І. Бухгалтерський підхід передбачає врахування зовнішніх (явних) витрат, які оплачуються безпосередньо після отримання рахунка чи накладної. Ці витрати відображаються у бухгалтерському балансі фірми і є бухгалтерськими витратами. ІІ. Економічний підхід до витрат виробництва передбачає врахування не тільки зовнішніх, а й внутрішніх витрат, пов’язаних з можливістю альтернативного використання ресурсів. Таким чином, економічні витрати відрізняються від бухгалтерських на величину альтернативної вартості власних ресурсів. Альтернативна вартість (вартість втрачених можливостей, втрачена вигода) – вартість найкращої (найвище оплачуваної) альтернативної можливості виробництва чи поведінки фірми при порівняльному ступені ризику. Економічні (вмінені) витрати – це витрати, які належить здійснити підприємцю, щоб відволікти ресурси від їхнього альтернативного використання. Це дійсні витрати на виробництво товару, які відображають вартість ресурсів при найкращому з можливих варіантів їхнього застосування. У залежності від строку, впродовж якого можлива зміна економічних ресурсів, залучених фірмою до виробництва певного виду продукції, розрізняють: - витрати фірми в довгостроковому періоді (часовому інтервалі, достатньому для зміни всіх зайнятих ресурсів); - витрати фірми в короткостроковому періоді (часовому інтервалі, протягом якого хоча б один вид ресурсів залишається незмінним).

|

|||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-07; просмотров: 667; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.220.194.29 (0.011 с.) |