Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Лекція 26 Загальні засади обліку витрат та облік витрат заСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Лекція 26 Загальні засади обліку витрат та облік витрат за Елементами Мета вивчення Після вивчення лекції 26 студент повинен знати: – економічну сутність витрат та умови визнання витрат; – спільні та відмінні положення МСФЗ та П(С)БО, які регулюють облік витрат; – порядок групування витрат за економічними елементами; – склад елементів витрат та рахунки, призначені для їх обліку; – розрізи аналітики до рахунку 80 "Матеріальні витрати", 81 "Витрати на оплату праці", 82 "Відрахування на соціальні заходи", 83 "Амортизація", 84 "Інші операційні витрати", 85 "Інші затрати". Після вивчення лекції 26 студент повинен вміти: – проводити класифікацію витрат підприємства; – характеризувати об'єкти, які обліковуються на рахунках 80 "Матеріальні витрати", 81 "Витрати на оплату праці", 82 "Відрахування на соціальні заходи", 83 "Амортизація", 84 "Інші операційні витрати", 85 "Інші затрати"; – відображати інформацію про витрати на рахунках, в облікових регістрах і фінансовій звітності В лекції розглядаються наступні питання: 26.1. Економічна сутність та класифікація витрат 26.2. Порівняльна характеристика П(С)БО та МСФЗ, які регламентують облік витрат 26.3. Характеристика рахунків з обліку витрат 26.4. Групування витрат за економічними елементами 26.5. Відображення даних про витрати в облікових регістрах та розкриття інформації у фінансовій звітності

Економічна сутність та класифікація витрат

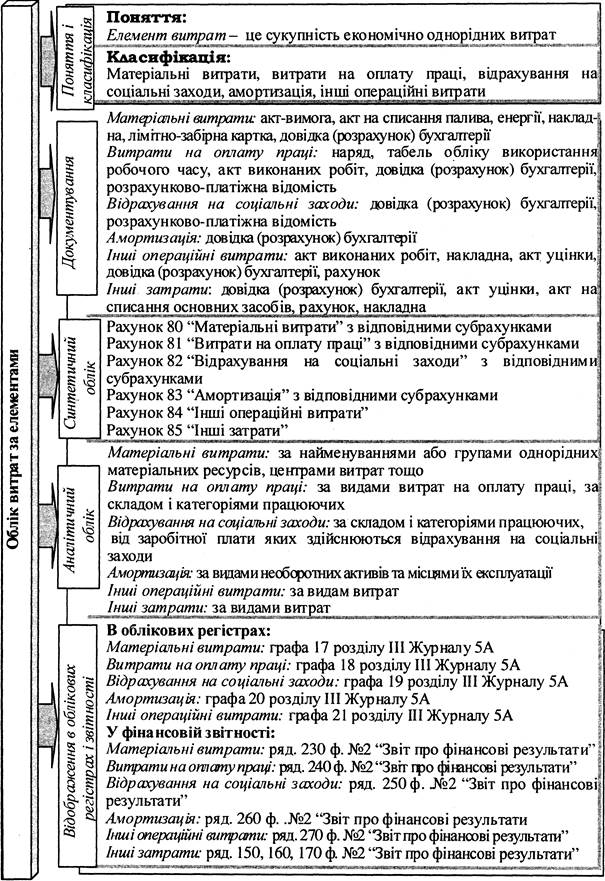

Етапи та порядок загального ведення обліку витрат за елементами наведено на рис. 26.1.

Рис. 26.1. Загальна схема обліку витрат за елементами Економічна сутність витрат Витрати в бухгалтерському розумінні відрізняються від витрат в економічному тлумаченні. Як загальноекономічна категорія витрати характеризуються використанням різних речовин і сил природи в процесі господарювання. Під економічними витратами розуміють "затрати втрачених можливостей", тобто суму грошей, яку можна отримати при найбільш вигідному з усіх можливих альтернативних варіантів використання ресурсів. Таким чином, економічні витрати будь-якого ресурсу, обраного для виробництва продукції, дорівнюють його вартості за найкращого з усіх можливих варіантів використання. Поняття економічних витрат обумовлене обмеженістю ресурсів порівняно з кількістю варіантів їх використання. З бухгалтерської точки зору, витрати - це тільки конкретні витрати ресурсів.

Наявність різних точок зору щодо сутності витрат обумовлена різними підходами у поглядах на природу економічного буття взагалі і виробничого процесу зокрема. Можна виділити два основоположних підходи. Перший базується на розумінні господарського життя з позицій трудової теорії вартості, яка передбачає взаємодію у процесі виробництва трьох основних факторів (робочої сили, предметів праці та засобів праці) з відповідною інтерпретацією поняття вартості, її складових і структури. Даний підхід переважав у розумінні сутності економічного життя у вітчизняній науці та практиці, відповідно відбувався процес формування поглядів на поняття витрат виробництва і в бухгалтерській сфері. Типовим тлумаченням витрат виробництва за даного підходу є наступне: витрати - це затрати живої та уречевленої праці на виробництво продукції. Другий підхід базується на ресурсному розумінні природи господарства, передбачаючи обмеженість всіх видів ресурсів та альтернативність варіантів їх застосування. Даний підхід передбачає, що місце та роль витрат розглядається та розкривається у прикладному аспекті як складовий елемент ціни, яка формується в ринковій системі на основі зміни попиту та пропозиції. В економічній літературі до цього часу відсутня єдина точка зору щодо правомірності та необхідності вживання двох термінів, вихідних понять фінансової системи: "затрати" та "витрати". У бухгалтерському обліку ринкової економіки поширена диференційована інтерпретація цих понять, чим, як вважається, досягається достовірне формування фінансового результату. Відповідно до П(С)БО під витратами розуміють зменшення економічних вигод внаслідок вибуття активів або збільшення зобов'язань, які призводять до зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або розподілення власниками).

Витрати в працях вчених Проблеми термінології, організації і методики обліку витрат є предметом дискусії науковців. Більшість наукових публікацій і дисертацій присвячені саме цій тематиці. Серед наукових праць слід відмітити монографії проф. В.Ф. Палія, проф. П.С. Безруких, І.О. Ламикіна, проф. В.Б. Івашкевича, проф. і.І. Поклада. За останні роки видано монографії М.Д. Врублевського [14], Л.В. Нападовської [33].

Багатоплановість проблем обліку витрат зумовила необхідність їх розгляду в дисертаційних дослідженнях, зокрема: З.Л. Бандури [81], С.В. Бойко [85], А.А. Бойчук [86], О.М. Брадули [90], А.М. Герасимовича [100], М.С. Грінчука [106], С.В. Гушка [111], О.А. Каплун [133], І.В. Нестеренко [167], Н.М. Нечай [169], А.В. Озеран [170], О.В. Олійник [171], І.М. Пожарицької [184], О.Л. Примаченко [190], В.В. Сержанова [202], О.В. Сметанка [203], В.В. Сопко [206], В.І. Стоян [208], О.П. Сухореброї [211], Л.О. Тринька [214], Г.М. Фадєєвої [217], С.Р. Яцишиної [229]. Класифікація Витрати підприємства можна класифікувати за різними витрат ознаками. Необхідність виділення різних класифікацій витрат зростає з ускладненням господарської діяльності підприємства. Класифікація витрат є передумовою успішної організації планування, обліку, контролю, аналізу та ефективного управління витратами (табл. 26.1).

Таблиця 26.1. Класифікація витрат

До основних відносяться витрати, безпосередньо пов'язані з виробничим (технологічним) процесом виготовлення продукції (виконання робіт чи надання послуг). У будь-якому виробництві вони складають найважливішу частину витрат. Накладні витрати пов'язані з організацією, обслуговуванням виробництва та управлінням ним. Величина цих витрат залежить від структури управління підрозділами, цехами й підприємством. За відношенням до обсягів виробництва витрати поділяються на змінні та постійні. Змінними називаються витрати, величина яких змінюється пропорційно зміні обсягу виробництва (випуску). Звідси розмір цих витрат на кожну одиницю продукції залишається незмінним. До постійних відносять витрати, величина яких не змінюється або майже не змінюється (умовно-постійні витрати) при зміні обсягу виробництва (прикладом можуть бути адміністративні витрати). Слід відмітити, що поділ на змінні й постійні витрати є дещо умовним, оскільки в чистому вигляді вони не проявляються: змінні витрати на одиницю продукції змінюються під впливом організаційно-технічних заходів; величина постійних витрат - при суттєвій зміні обсягу виробництва. Тому правильніше їх називати умовно-змінними та умовно-постійними витратами. За єдністю складу витрати можуть бути одноелементними або комплексними. Одноелементні витрати включають економічно однорідні витрати, які не поділяються на різні компоненти, незалежно від їх місця і цільового призначення (сировина, матеріали, паливо, енергія, заробітна плата тощо). На цьому принципі побудована класифікація витрат за економічними елементами. Комплексні витрати складаються з декількох економічних елементів. Характерним прикладом статті комплексних витрат є загальновиробничі витрати, які включають практично всі економічні елементи.

За способом включення до собівартості окремих видів продукції витрати поділяються на прямі та непрямі. Витрати на виробництво конкретного виду продукції, які безпосередньо включаються до її собівартості економічно доцільним шляхом, тобто на підставі первинних документів без додаткового розподілу, називаються прямими. Непрямі витрати - це витрати на виробництво, які не можуть бути віднесені безпосередньо до конкретного об'єкту витрат економічно доцільним шляхом, а тому потребують розподілу. Розподіл непрямих витрат призводить до неточностей у визначенні собівартості окремих видів продукції, тому при організації обліку повинна приділятися увага зменшенню їх питомої ваги. За доцільністю витрачання виділяють продуктивні витрати, до яких відносяться виправдані або доцільні для даного виробництва витрати. Відповідно, до непродуктивних відносяться витрати, що виникають з причин, які свідчать про недоліки в технології та організації виробництва (брак продукції, втрати від простоїв, оплата понадурочних робіт тощо). За відповідної організації технології виробництва та праці всі витрати повинні бути тільки продуктивними. Групування витрат за статтями калькуляції розглянуто у лекції 8. Залежно від видів діяльності всі витрати можна розподілити на дві великі групи: витрати, які виникають у процесі звичайної діяльності, та витрати, які виникають внаслідок надзвичайних подій. В свою чергу витрати, що виникають у процесі звичайної діяльності, можна розподілити на витрати від операційної (основної та іншої), інвестиційної, фінансової діяльностей.

Облік витрат

Положення (стандарт) бухгалтерського обліку 16 "Витрати" розроблено відповідно до міжнародних стандартів. Хоча окремого міжнародного стандарту, який визначає методологію обліку витрат і порядок їх розкриття у фінансовій звітності немає. Питання, що стосуються поняття, оцінки, визнання та класифікації витрат, розкриваються у Концептуальній основі складання та подання фінансових звітів, МСФЗ (ІАS) 1 "Подання фінансових звітів", МСФЗ (ІАS) 2 "Запаси", МСФЗ (ІАS) 16 "Основні засоби".

Визначення витрат, наведене у національних положеннях бухгалтерського обліку, майже повністю відповідає поняттю витрат наведеному у МСФЗ. Так, у Концептуальній основі складання та подання фінансових звітів (п. 70) витрати розглядаються як зменшення економічних вигод протягом облікового періоду у вигляді вибуття чи амортизації активів або у вигляді виникнення зобов'язань, результатом чого є зменшення власного капіталу, за винятком зменшення, пов'язаного з виплатами учасникам. Порівняємо умови визнання витрат, наведених у П(С)БО 16 "Витрати" та Концептуальній основі складання та подання фінансових звітів (табл. 26.2).

Таблиця 26.2. Порівняльна характеристика умов визнання витрат згідно П(С)БО 16 та Концептуальної основи складання та подання фінансових звітів

У бухгалтерському обліку витрати відображаються при дотриманні певних умов. Витрати визнаються витратами певного періоду одночасно з визнанням доходу, для отримання якого вони здійснені. Це відповідає принципам Міжнародних стандартів фінансової звітності та застосовуваному в національних стандартах принципу нарахування та відповідності доходів і витрат. Якщо витрати неможливо прямо пов'язати з доходами певного періоду, то вони відображаються у складі витрат того звітного періоду, в якому вони були здійснені.

Розглянемо класифікацію витрат згідно з МСФЗ (табл. 26.3).

Таблиця 26.3. Класифікація витрат згідно з МСФЗ

Зауважимо, що на відміну від міжнародних стандартів в П(С)БО 16 "Витрати" не розглядається така категорія як збитки. Визначення постійних і змінних загальновиробничих витрат у П(С)БО 16 "Витрати" і в МСФЗ відмінностей немає, але у МСФЗ поділ цих витрат здійснюється з метою оцінки запасів, а у П(С)БО 16 "Витрати" - для визначення виробничої собівартості продукції (робіт, послуг). Вимоги до розкриття інформації про витрати П(С)БО 16 "Витрати" в цілому відповідають правилам міжнародних стандартів. Згідно з П(С)БО 1 "Загальні вимоги до фінансової звітності" в Україні застосовується принцип повного висвітлення, згідно з яким фінансова звітність повинна містити всю інформацію про фактичні та потенційні наслідки операцій і подій, яка може вплинути на рішення, що приймається на її підставі. Таким чином, порівняння П(С)БО 16 "Витрати" та міжнародних стандартів дає можливість зробити наступні загальні висновки: – окремого МСФЗ "Витрати" не існує, основні положення, які визначають методологічні засади формування в бухгалтерському обліку інформації про витрати підприємства розкриваються у Концептуальній основі складання та подання фінансових звітів, МСФЗ (ІАS) 1 "Подання фінансових звітів", МСФЗ (ІАS) 2 "Запаси", МСФЗ (ІАS) 16 "Основні засоби"; певні положення П(С)БО 16 "Витрати" прямо повторюють правила МСФЗ; в окремих випадках П(С)БО 16 "Витрати" містить вимоги, які не виділені окремо в міжнародних стандартах, але знаходяться в їх рамках; разом з тим, деякі положення, які розкриті в МСФЗ, не знайшли свого відображення в національних Положеннях (стандартах) бухгалтерського обліку України.

Облік матеріальних витрат У більшості підприємств матеріальні витрати займають найбільшу питому вагу у структурі витрат (у середньому 75-80 %), а у деяких галузях - більше 90 %. Для побудови бухгалтерського обліку матеріальних витрат визначальним є їх класифікація та оцінка. Класифікація передбачає розробку номенклатури, а оцінка - визначення облікової ціни для поточного обліку та порядку визначення фактичної собівартості. Без попереднього вирішення цих питань раціональна побудова обліку матеріальних витрат виробництва практично неможлива, особливо в умовах комп'ютеризації обліку. Для узагальнення інформації про матеріальні витрати за звітний період призначено рахунок 80 "Матеріальні витрати". Первинні документи. Суми визнаних матеріальних витрат списуються у дебет рахунку 80 "Матеріальні витрати" на підставі актів-вимог, актів на списання палива, енергії, лімітно-забірних карток та інших первинних документів. Щомісяця, на підставі розрахунків і довідок бухгалтерії з кредиту рахунку 80 "Матеріальні витрати" дані суми списуються в дебет рахунків: 23 "Виробництво" у сумі прямих матеріальних витрат, які включаються до виробничої собівартості продукції (робіт, послуг); 91 "Загальновиробничі витрати" - у сумі матеріальних витрат, що відносяться до виробничих накладних витрат; 92 "Адміністративні витрати", 93 "Витрати на збут", 94 "Інші витрати операційної діяльності" - в сумі матеріальних витрат, які відносяться до адміністративних, збутових та інших витрат операційної діяльності; 79 "Фінансові результати" - якщо підприємство не використовує рахунки класу 9 "Витрати діяльності". Рахунок 80 "Матеріальні витрати" має субрахунки, характеристику яких наведено в табл. 26.6.

Таблиця 26.6. Субрахунки до рахунку 80 "Матеріальні витрати"

Окрім наведених субрахунків, на підприємстві можна вести аналітичний облік у розрізі найменувань або груп однорідних матеріальних ресурсів, центрів витрат тощо. Вартість матеріальних ресурсів, що відображається за елементом "Матеріальні витрати", формується виходячи з цін їх придбання (без урахування податку на додану вартість), включаючи націнки (надбавки), комісійні винагороди, які сплачуються постачальникам, плату за транспортування, зберігання та доставку, що здійснюються сторонніми організаціями. Витрати, пов'язані з доставкою (включаючи вантажно-розвантажувальні роботи) матеріальних ресурсів транспортом і персоналом організації, підлягають включенню до відповідних елементів витрат на виробництво (витрати на оплату праці, амортизація основних засобів, матеріальні витрати тощо). Відображення в бухгалтерському обліку матеріальних витрат відбувається наступним чином (табл. 26.7).

Таблиця 26.7. Облік матеріальних витрат

Облік амортизації Для узагальнення інформації про суму нарахованої амортизації основних засобів, інших необоротних матеріальних активів і нематеріальних активів призначено рахунок 83 "Амортизація". У дебет рахунку 83 "Амортизація" на підставі довідок і розрахунків бухгалтерії відноситься сума нарахованих за звітний період амортизаційних відрахувань, з кредиту списуються на рахунок 23 "Виробництво" суми амортизаційних відрахувань, які прямо включаються до виробничої собівартості продукції (робіт, послуг); на рахунки класу 9 "Витрати діяльності" - суми амортизаційних відрахувань, які відносяться до виробничих накладних витрат, адміністративних і збутових витрат, або на рахунок 79 "Фінансові результати", якщо підприємство не використовує рахунки класу 9 "Витрати діяльності". Рахунок 83 "Амортизація" має субрахунки, характеристика яких наведена в таблиці 26.12.

Таблиця 26.12. Субрахунки до рахунку 83 "Амортизація"

Аналітичний облік до рахунку 83 "Амортизація" на підприємстві може організовуватися в розрізах видів необоротних активів за місцями їх експлуатації. Відображення в бухгалтерському обліку амортизації основних засобів, інших необоротних матеріальних активів і нематеріальних активів здійснюється наступним чином (табл. 26.13). Таблиця 26.13. Облік амортизації

Облік інших затрат Підприємства малого бізнесу відкривають рахунок 85 "Інші затрати" для обліку витрат інвестиційної та фінансової діяльностей підприємства, а також витрат від надзвичайних подій, узагальнення інформації про суму податку на прибуток. Такі витрати розглядаються як витрати періоду та не можуть збільшувати вартість активів підприємства, тобто до собівартості продукції (робіт, послуг) не включаються, а списуються на зменшення фінансового результату. Підприємства, які відкривають рахунки класу 9 "Витрати діяльності", рахунок 85 "Інші затрати" не використовують. За дебетом рахунку 85 "Інші затрати" на підставі актів уцінки, актів на списання основних засобів, ВКО, РПВ, рахунків, накладних тощо, відображається сума визнаних витрат, за кредитом - списання на підставі довідок (розрахунків) бухгалтерії на рахунок 79 "Фінансові результати". Відображення в обліку інших затрат здійснюється наступним чином (табл. 26.15).

Таблиця 26.15. Облік інших затрат

Аналітичний облік до рахунку 85 "Інші затрати" ведеться за видами витрат. Лекція 26 Загальні засади обліку витрат та облік витрат за Елементами Мета вивчення Після вивчення лекції 26 студент повинен знати: – економічну сутність витрат та умови визнання витрат; – спільні та відмінні положення МСФЗ та П(С)БО, які регулюють облік витрат; – порядок групування витрат за економічними елементами; – склад елементів витрат та рахунки, призначені для їх обліку; – розрізи аналітики до рахунку 80 "Матеріальні витрати", 81 "Витрати на оплату праці", 82 "Відрахування на соціальні заходи", 83 "Амортизація", 84 "Інші операційні витрати", 85 "Інші затрати". Після вивчення лекції 26 студент повинен вміти: – проводити класифікацію витрат підприємства; – характеризувати об'єкти, які обліковуються на рахунках 80 "Матеріальні витрати", 81 "Витрати на оплату праці", 82 "Відрахування на соціальні заходи", 83 "Амортизація", 84 "Інші операційні витрати", 85 "Інші затрати"; – відображати інформацію про витрати на рахунках, в облікових регістрах і фінансовій звітності В лекції розглядаються наступні питання: 26.1. Економічна сутність та класифікація витрат 26.2. Порівняльна характеристика П(С)БО та МСФЗ, які регламентують облік витрат 26.3. Характеристика рахунків з обліку витрат 26.4. Групування витрат за економічними елементами 26.5. Відображення даних про витрати в облікових регістрах та розкриття інформації у фінансовій звітності

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-05; просмотров: 739; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.138.101.51 (0.018 с.) |