Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Економічна сутність та класифікація витрат

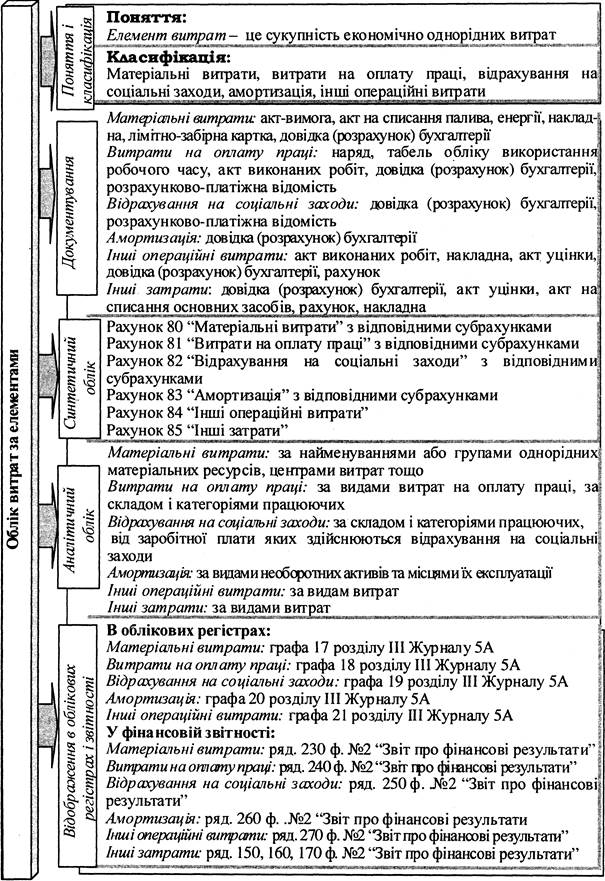

Етапи та порядок загального ведення обліку витрат за елементами наведено на рис. 26.1.

Рис. 26.1. Загальна схема обліку витрат за елементами Економічна сутність витрат Витрати в бухгалтерському розумінні відрізняються від витрат в економічному тлумаченні. Як загальноекономічна категорія витрати характеризуються використанням різних речовин і сил природи в процесі господарювання. Під економічними витратами розуміють "затрати втрачених можливостей", тобто суму грошей, яку можна отримати при найбільш вигідному з усіх можливих альтернативних варіантів використання ресурсів. Таким чином, економічні витрати будь-якого ресурсу, обраного для виробництва продукції, дорівнюють його вартості за найкращого з усіх можливих варіантів використання. Поняття економічних витрат обумовлене обмеженістю ресурсів порівняно з кількістю варіантів їх використання. З бухгалтерської точки зору, витрати - це тільки конкретні витрати ресурсів. Наявність різних точок зору щодо сутності витрат обумовлена різними підходами у поглядах на природу економічного буття взагалі і виробничого процесу зокрема. Можна виділити два основоположних підходи. Перший базується на розумінні господарського життя з позицій трудової теорії вартості, яка передбачає взаємодію у процесі виробництва трьох основних факторів (робочої сили, предметів праці та засобів праці) з відповідною інтерпретацією поняття вартості, її складових і структури. Даний підхід переважав у розумінні сутності економічного життя у вітчизняній науці та практиці, відповідно відбувався процес формування поглядів на поняття витрат виробництва і в бухгалтерській сфері. Типовим тлумаченням витрат виробництва за даного підходу є наступне: витрати - це затрати живої та уречевленої праці на виробництво продукції. Другий підхід базується на ресурсному розумінні природи господарства, передбачаючи обмеженість всіх видів ресурсів та альтернативність варіантів їх застосування. Даний підхід передбачає, що місце та роль витрат розглядається та розкривається у прикладному аспекті як складовий елемент ціни, яка формується в ринковій системі на основі зміни попиту та пропозиції. В економічній літературі до цього часу відсутня єдина точка зору щодо правомірності та необхідності вживання двох термінів, вихідних понять фінансової системи: "затрати" та "витрати". У бухгалтерському обліку ринкової економіки поширена диференційована інтерпретація цих понять, чим, як вважається, досягається достовірне формування фінансового результату.

Відповідно до П(С)БО під витратами розуміють зменшення економічних вигод внаслідок вибуття активів або збільшення зобов'язань, які призводять до зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або розподілення власниками).

Витрати в працях вчених Проблеми термінології, організації і методики обліку витрат є предметом дискусії науковців. Більшість наукових публікацій і дисертацій присвячені саме цій тематиці. Серед наукових праць слід відмітити монографії проф. В.Ф. Палія, проф. П.С. Безруких, І.О. Ламикіна, проф. В.Б. Івашкевича, проф. і.І. Поклада. За останні роки видано монографії М.Д. Врублевського [14], Л.В. Нападовської [33]. Багатоплановість проблем обліку витрат зумовила необхідність їх розгляду в дисертаційних дослідженнях, зокрема: З.Л. Бандури [81], С.В. Бойко [85], А.А. Бойчук [86], О.М. Брадули [90], А.М. Герасимовича [100], М.С. Грінчука [106], С.В. Гушка [111], О.А. Каплун [133], І.В. Нестеренко [167], Н.М. Нечай [169], А.В. Озеран [170], О.В. Олійник [171], І.М. Пожарицької [184], О.Л. Примаченко [190], В.В. Сержанова [202], О.В. Сметанка [203], В.В. Сопко [206], В.І. Стоян [208], О.П. Сухореброї [211], Л.О. Тринька [214], Г.М. Фадєєвої [217], С.Р. Яцишиної [229]. Класифікація Витрати підприємства можна класифікувати за різними витрат ознаками. Необхідність виділення різних класифікацій витрат зростає з ускладненням господарської діяльності підприємства. Класифікація витрат є передумовою успішної організації планування, обліку, контролю, аналізу та ефективного управління витратами (табл. 26.1).

Таблиця 26.1. Класифікація витрат

До основних відносяться витрати, безпосередньо пов'язані з виробничим (технологічним) процесом виготовлення продукції (виконання робіт чи надання послуг). У будь-якому виробництві вони складають найважливішу частину витрат. Накладні витрати пов'язані з організацією, обслуговуванням виробництва та управлінням ним. Величина цих витрат залежить від структури управління підрозділами, цехами й підприємством. За відношенням до обсягів виробництва витрати поділяються на змінні та постійні. Змінними називаються витрати, величина яких змінюється пропорційно зміні обсягу виробництва (випуску). Звідси розмір цих витрат на кожну одиницю продукції залишається незмінним. До постійних відносять витрати, величина яких не змінюється або майже не змінюється (умовно-постійні витрати) при зміні обсягу виробництва (прикладом можуть бути адміністративні витрати). Слід відмітити, що поділ на змінні й постійні витрати є дещо умовним, оскільки в чистому вигляді вони не проявляються: змінні витрати на одиницю продукції змінюються під впливом організаційно-технічних заходів; величина постійних витрат - при суттєвій зміні обсягу виробництва. Тому правильніше їх називати умовно-змінними та умовно-постійними витратами. За єдністю складу витрати можуть бути одноелементними або комплексними. Одноелементні витрати включають економічно однорідні витрати, які не поділяються на різні компоненти, незалежно від їх місця і цільового призначення (сировина, матеріали, паливо, енергія, заробітна плата тощо). На цьому принципі побудована класифікація витрат за економічними елементами. Комплексні витрати складаються з декількох економічних елементів. Характерним прикладом статті комплексних витрат є загальновиробничі витрати, які включають практично всі економічні елементи. За способом включення до собівартості окремих видів продукції витрати поділяються на прямі та непрямі. Витрати на виробництво конкретного виду продукції, які безпосередньо включаються до її собівартості економічно доцільним шляхом, тобто на підставі первинних документів без додаткового розподілу, називаються прямими. Непрямі витрати - це витрати на виробництво, які не можуть бути віднесені безпосередньо до конкретного об'єкту витрат економічно доцільним шляхом, а тому потребують розподілу. Розподіл непрямих витрат призводить до неточностей у визначенні собівартості окремих видів продукції, тому при організації обліку повинна приділятися увага зменшенню їх питомої ваги. За доцільністю витрачання виділяють продуктивні витрати, до яких відносяться виправдані або доцільні для даного виробництва витрати. Відповідно, до непродуктивних відносяться витрати, що виникають з причин, які свідчать про недоліки в технології та організації виробництва (брак продукції, втрати від простоїв, оплата понадурочних робіт тощо). За відповідної організації технології виробництва та праці всі витрати повинні бути тільки продуктивними. Групування витрат за статтями калькуляції розглянуто у лекції 8. Залежно від видів діяльності всі витрати можна розподілити на дві великі групи: витрати, які виникають у процесі звичайної діяльності, та витрати, які виникають внаслідок надзвичайних подій. В свою чергу витрати, що виникають у процесі звичайної діяльності, можна розподілити на витрати від операційної (основної та іншої), інвестиційної, фінансової діяльностей.

|

||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-05; просмотров: 993; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.137.187.233 (0.005 с.) |