Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Групування витрат за економічними елементами

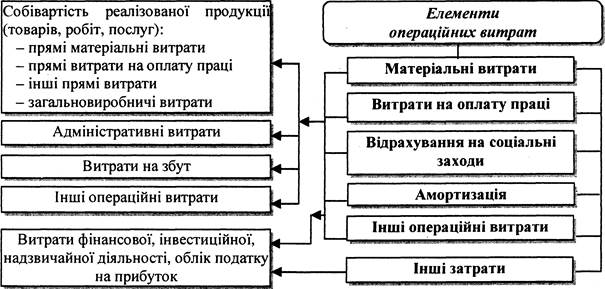

Будь-які ресурси, які використовуються в операційній діяльності підприємств, тобто усі речовини та сили природи, у кінцевому підсумку повинні знайти відображення у витратах за елементами, а пізніше - у собівартості продукції чи витратах операційної діяльності. Різноманітність речовин і сил природи, які використовуються у процесі виробництва, в економічній літературі називають "фактори виробництва", до яких зокрема відносяться праця, предмети та засоби, які згруповано в окремі елементи витрат. У різні часи таке групування мало свої особливості, але з 01.01.2000 р. в Україні прийнята єдина система елементів витрат для всіх підприємств, незалежно від галузевої належності. Ці елементи витрат не підлягають ні розширенню, ні скороченню. Проте, можлива їх деталізація для потреб внутрішніх користувачів підприємства. В податковому законодавстві відсутня регламентація щодо обліку витрат за елементами. Положення (стандарт) бухгалтерського обліку 16 "Витрати" (п. 21) регламентує порядок групування витрат операційної діяльності за наступними економічними елементами: – матеріальні витрати; – витрати на оплату праці; – відрахування на соціальні заходи; – амортизація; – інші операційні витрати. Склад елементів операційних витрат наведено в таблиці 26.5.

Таблиця 26.5. Витрати операційної діяльності за елементами

Групування витрат за економічними елементами здійснюється у всіх галузях економічної діяльності. Це дає змогу отримати інформацію про те, скільки і яких засобів витрачено незалежно від того, де вони вироблені та на які цілі використано; в межах підприємства планувати та' контролювати обсяги закупівлі матеріальних ресурсів, розміри фонду оплати праці, ставити завдання зменшення собівартості продукції, проводити економічний аналіз витрат підприємства, а також порівнювати структуру витрат різних підприємств. Кожна галузь має свої особливості в структурі витрат у розрізі елементів. Наприклад, у видобувних галузях найбільшу питому вагу складають витрати на оплату праці, у машино-, приладобудуванні та деяких інших галузях матеріальні витрати майже дорівнюють витратам на оплату праці. Висока питома вага матеріальних витрат у харчовій промисловості, а в окремих підгалузях вона перевищує 90% (масложирова тощо). Відображення використаних ресурсів на виробництво та формування елементів витрат - це перший етап обліку процесу виробництва. Оскільки класифікація витрат за економічними елементами не дозволяє обчислювати собівартість окремих видів продукції та встановлювати обсяг витрат конкретних підрозділів підприємства, її доповнюють класифікацією витрат за статтями калькуляції - залежно від їх призначення та місця виникнення. Між витратами на виробництво, згрупованими за економічними елементами, та витратами в калькуляційному розрізі існує як взаємозв'язок, так і відмінність. Наприклад, витрати, які відносяться до елементу "Витрати на оплату праці", відображаються у калькуляції окремими статтями: 1) заробітна плата виробничих робітників - у статтях "Основна заробітна плата", "Додаткова заробітна плата"; 2) заробітна плата інших працівників - у статтях, які формують виробничу собівартість ("Загальновиробничі витрати", "Втрати від браку" тощо) та у складі інших витрат діяльності (рис. 26.3).

Рис. 26.3. Взаємозв'язок елементів і статей витрат

Будь-який вид витрат на виробництво можна представити у вигляді суми витрат за встановленими елементами. Наприклад, витрати на дослідження і розробки складаються з матеріальних витрат, витрат на оплату праці працівників, зайнятих розробкою нових видів продукції, відрахувань на соціальні заходи від сум оплати праці цих працівників, суми нарахованої амортизації на обладнання, яке використовується при розробці тощо. Таким чином, всі фактично здійснені підприємством у процесі операційної діяльності витрати можна згрупувати за основними економічними елементами.

Облік матеріальних витрат У більшості підприємств матеріальні витрати займають найбільшу питому вагу у структурі витрат (у середньому 75-80 %), а у деяких галузях - більше 90 %. Для побудови бухгалтерського обліку матеріальних витрат визначальним є їх класифікація та оцінка. Класифікація передбачає розробку номенклатури, а оцінка - визначення облікової ціни для поточного обліку та порядку визначення фактичної собівартості. Без попереднього вирішення цих питань раціональна побудова обліку матеріальних витрат виробництва практично неможлива, особливо в умовах комп'ютеризації обліку. Для узагальнення інформації про матеріальні витрати за звітний період призначено рахунок 80 "Матеріальні витрати". Первинні документи. Суми визнаних матеріальних витрат списуються у дебет рахунку 80 "Матеріальні витрати" на підставі актів-вимог, актів на списання палива, енергії, лімітно-забірних карток та інших первинних документів. Щомісяця, на підставі розрахунків і довідок бухгалтерії з кредиту рахунку 80 "Матеріальні витрати" дані суми списуються в дебет рахунків: 23 "Виробництво" у сумі прямих матеріальних витрат, які включаються до виробничої собівартості продукції (робіт, послуг); 91 "Загальновиробничі витрати" - у сумі матеріальних витрат, що відносяться до виробничих накладних витрат; 92 "Адміністративні витрати", 93 "Витрати на збут", 94 "Інші витрати операційної діяльності" - в сумі матеріальних витрат, які відносяться до адміністративних, збутових та інших витрат операційної діяльності; 79 "Фінансові результати" - якщо підприємство не використовує рахунки класу 9 "Витрати діяльності". Рахунок 80 "Матеріальні витрати" має субрахунки, характеристику яких наведено в табл. 26.6.

Таблиця 26.6. Субрахунки до рахунку 80 "Матеріальні витрати"

Окрім наведених субрахунків, на підприємстві можна вести аналітичний облік у розрізі найменувань або груп однорідних матеріальних ресурсів, центрів витрат тощо. Вартість матеріальних ресурсів, що відображається за елементом "Матеріальні витрати", формується виходячи з цін їх придбання (без урахування податку на додану вартість), включаючи націнки (надбавки), комісійні винагороди, які сплачуються постачальникам, плату за транспортування, зберігання та доставку, що здійснюються сторонніми організаціями. Витрати, пов'язані з доставкою (включаючи вантажно-розвантажувальні роботи) матеріальних ресурсів транспортом і персоналом організації, підлягають включенню до відповідних елементів витрат на виробництво (витрати на оплату праці, амортизація основних засобів, матеріальні витрати тощо). Відображення в бухгалтерському обліку матеріальних витрат відбувається наступним чином (табл. 26.7).

Таблиця 26.7. Облік матеріальних витрат

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-05; просмотров: 1005; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.119.131.72 (0.014 с.) |