Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Облік статутного капіталу в товаристві з обмеженою відповідальністюСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Відповідно до чинного законодавства мінімальний розмір статутного капіталу в товаристві з обмеженою відповідальністю становить 100 мінімальних розмірів заробітної плати. Відповідно до п. 3. ст. 144 Цивільного кодексу України до моменту державної реєстрації товариства з обмеженою відповідальністю його учасники повинні сплатити не менше, ніж 50 % суми своїх внесків. Частина статутного капіталу, що залишилася несплаченою, підлягає сплаті протягом першого року діяльності товариства. Якщо учасники протягом першого року діяльності товариства не сплатили повністю суму своїх вкладів, товариство повинно оголосити про зменшення свого статутного капіталу і зареєструвати відповідні зміни до статуту у встановленому порядку або прийняти рішення про ліквідацію товариства. Починаючи з дня реєстрації підприємства в регістрах бухгалтерського обліку повинні бути здійснені наступні записи (табл. 17.5). Таблиця 17.5. Відображення в обліку формування статутного капіталу товариства з обмеженою відповідальністю

Подальше формування статутного капіталу товариства в бухгалтерському обліку повинно відображатися наступними записами (табл. 17.6).

Таблиця 17.6. Відображення в обліку змін розміру статутного капіталу

Операції, пов'язані з виплатою учаснику належної йому частки, на рахунках бухгалтерського обліку відображаються наступним чином (табл. 17.7).

Таблиця 17.7. Відображання в обліку операцій з виплати учасникам їх часток

Облік акціонерного капіталу Акціонерне товариство (АТ) відрізняється від інших товариств тим, що відповідальність кожного з учасників товариства обмежується одним лише його внеском - акцією. Відповідно до закону України "Про акціонерні товариства", акціонерне товариство - господарське товариство, статутний капітал якого поділено на визначену кількість акцій однакової номінальної вартості, корпоративні права за якими посвідчуються акціями. Акціонерні товариства за типом поділяються на публічні акціонерні товариства та приватні акціонерні товариства. Кількісний склад акціонерів приватного акціонерного товариства не може перевищувати 100 чоловік. Публічне акціонерне товариство може здійснювати публічне та приватне розміщення акцій. Приватне акціонерне товариство може здійснювати тільки приватне розміщення акцій. У разі прийняття загальними зборами приватного акціонерного товариства рішення про здійснення публічного розміщення акцій до статуту товариства вносяться відповідні зміни, у тому числі про зміну типу товариства - з приватного на публічне. Мінімальний розмір статутного капіталу в акціонерному товаристві відповідно до чинного законодавства становить 1250 мінімальних розмірів заробітної плати, виходячи із ставки мінімальної заробітної плати, що діє на момент створення(реєстрації) акціонерного товариства. Статутний капітал товариства визначає мінімальний розмір майна товариства, який гарантує інтереси його кредиторів. Статутний капітал товариства збільшується шляхом підвищення номінальної вартості акцій або розміщення додаткових акцій існуючої номінальної вартості у порядку, встановленому Державною комісією з цінних паперів та фондового ринку. Збільшення або зменшення розміру статутного капіталу відображається у бухгалтерському обліку після внесення про це змін до зареєстрованих установчих документів. При заснуванні акціонерного товариства усі його акції мають бути розподілені між засновниками. Відкрита підписка на акції акціонерного товариства не проводиться до повної сплати статутного капіталу. Частина привілейованих акцій у розмірі статутного капіталу акціонерного товариства не може перевищувати 25 відсотків. Облік та узагальнення інформації про стан і рух статутного капіталу АТ відображається на рахунку 40 "Статутний капітал". На цьому рахунку ведеться облік внесків та акцій за первісною (номінальною) їх вартістю, визначеною в установчих документах. Оплата вартості акцій, що розміщуються під час заснування акціонерного товариства, може здійснюватися грошовими коштами або майном, майновими і немайновими правами, що мають оцінку, цінними паперами (крім боргових емісійних цінних паперів, емітентом яких є засновник, та векселів). Кожний засновник акціонерного товариства повинен оплатити повну вартість придбаних акцій до дати затвердження результатів розміщення першого випуску акцій. У разі неоплати (неповної оплати) вартості придбаних акцій до дати затвердження результатів розміщення першого випуску акцій акціонерне товариство вважається не заснованим. До оплати 50 відсотків статутного капіталу товариство не має права здійснювати операції, не пов'язані з його заснуванням. Облік статутного капіталу акціонерних товариств пов'язаний з обліком операцій з акціями власної емісії (табл. 17.8).

Таблиця 17.8. Відображення в обліку операцій з акціями власної емісії

Переважне право товариства на придбання акцій, що продаються акціонерами цього товариства, може бути реалізовано протягом 10 днів після закінчення строку дії переважного права на придбання цих акцій акціонерами товариства, якщо коротший строк не передбачено статутом товариства. Акціонерне товариство за рішенням загальних зборів може підвищувати або знижувати номінальну вартість акцій. Акціонерне товариство не має права здійснювати викуп розміщених ним привілейованих акцій до повної виплати поточних дивідендів за привілейованими акціями, власники яких мають перевагу щодо черговості отримання дивідендів.

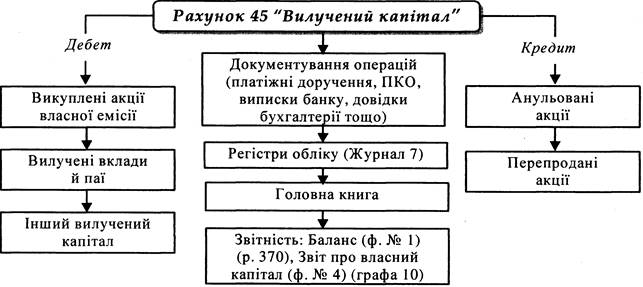

Облік вилученого капіталу На рахунку 45 "Вилучений капітал" ведеться облік вилученого капіталу у разі викупу власних акцій (часток) у акціонерів з метою їх перепродажу, анулювання (зменшення статутного капіталу) тощо (рис. 17.11).

Рис. 17.11. Загальна схема бухгалтерського обліку вилученого капіталу

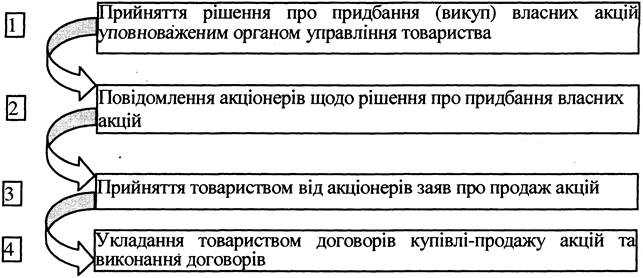

Оплата одержаних акцій може здійснюватися грошовими коштами. Якщо акції анульовано, то на цю суму зменшується статутний капітал; при перепродажу акцій - зазначається зменшення вилученого капіталу та збільшення відповідних активів. При реалізації акцій своїм акціонерам заборгованість може відображатися на рахунку 46 "Неоплачений капітал". Акціонерне товариство має право за рішенням загальних зборів викупити в акціонерів акції за згодою власників цих акцій. Порядок реалізації цього права визначається у статуті товариства та/або рішенні загальних зборів. Рішенням загальних зборів обов'язково встановлюються: 1) порядок викупу, що включає максимальну кількість, тип та/або клас 2) строк викупу; 3) ціна викупу (або порядок її визначення); 4) дії товариства щодо викуплених акцій (їх анулювання або продаж). Строк викупу включає строк приймання письмових пропозицій акціонерів про продаж акцій та строк сплати їх вартості. Строк викупу акцій не може перевищувати одного року. Письмова пропозиція акціонера про продаж акцій товариству не може бути відкликана. Ціна придбання акцій не може бути меншою за ринкову ціну. Оплата акцій, що викуповуються, здійснюється виключно у грошовій формі. Товариство зобов'язане придбавати акції у кожного акціонера, який приймає (акцептує) пропозицію (оферту) про викуп акцій, за ціною, вказаною в рішенні загальних зборів. Можливі випадки викуплення АТ власних акцій: – з метою отримання додаткових прибутків від перепродажу акцій; – для розповсюдження серед працівників для їх мотивації; – з метою подальшого анулювання; – у випадках, передбачених законом. Також підприємство може здійснювати викуп акцій власної емісії з метою запобігання захопленню контрольного пакету акцій іншими інвесторами. Викуплені акції АТ повинно реалізувати у строк, що не перевищує одного року з дати їх придбання. Протягом цього періоду відбувається розподіл прибутку, відповідне голосування та визначення кворуму на загальних зборах акціонерів без урахування придбаних АТ акцій. АТ не має права придбавати власні акції до повної оплати всіх раніше випущених акцій. Послідовність дій при купівлі АТ власних акцій наведено на рис. 17.12.

Рис. 17.12. Послідовність дій при купівлі АТ власних акцій

Уповноваженим органом управління товариства можуть бути загальні збори акціонерів або інший орган управління товариства, до компетенції якого статутом або загальними зборами віднесено питання придбання акцій. У рішенні повинні бути зазначені: – мета придбання акцій; – тип та категорія акцій; – кількість акцій; – ціна придбання; – строк оплати та строк придбання; – порядок та строк прийняття товариством заяв акціонерів про продаж акцій. АТ зобов'язане надати акціонерам персональне письмове повідомленні (пропозицію) про викуп акцій не пізніше, ніж за ЗО днів до його початку. Найкраще надіслати його рекомендованим листом або вручити під розпис. Також готують загальне повідомлення акціонерів, якщо це передбачено статутом товариства. У повідомленнях зазначають ту саму інформацію, що й у рішенні про викуп. Пропозиція акціонерам про придбання належних їм акцій має містити дані про: 1) особу (кожну з осіб, що діють спільно), яка придбала контрольний пакет акцій товариства, та її афілійованих осіб - прізвище (найменування), місце проживання (місцезнаходження), кількість, тип та/або клас акцій товариства, належних кожній із зазначених осіб; 2) запропоновану ціну придбання акцій та порядок її визначення; 3) строк, протягом якого акціонери можуть повідомити про прийняття пропозиції щодо придбання акцій; 4) порядок оплати акцій, що придбаваються. Товариство може реалізувати придбані акції, перепродавши або розповсюдивши їх серед своїх працівників. Реалізують акції також на підставі рішення уповноваженого органу з питань реалізації акцій власної емісії. У рішенні зазначають спосіб, порядок та умови продажу таких акцій. Акціонерне товариство здійснює розміщення або продаж кожної акції, яку воно викупило, за ціною, не нижчою за її ринкову вартість, що затверджується наглядовою радою, крім випадків, затверджених чинним законодавством. Слід акцептувати увагу, що акціонерне товариство не має права розміщувати жодну акцію за ціною, нижчою за її номінальну вартість. Якщо товариство хоче перепродати, розповсюдити придбані власні акції серед своїх працівників (у тому числі керівника та/або членів виконавчого органу), умови такого перепродажу чи розміщення потрібно визначити відповідним рішенням загальних зборів акціонерів або наглядової ради товариства, якщо інше не передбачено засновницькими документами товариства. Наступний приклад ілюструє викуп акцій для безоплатного розміщення між працівниками (дарування). Приклад 17.1 АТ викуповує 100 акцій номінальною вартістю 100 грн./шт. за ціною 105 грн./шт. для дарування працівникам. Послуги брокера - 400 грн. (без ПДВ). Викуплені акції дарують працівникам. Біржова вартість акцій на момент дарування - 107 грн./шт.

Таблиця 17.9. Викуп акцій з наступним даруванням працівникам*

* В цьому прикладі у підприємства не виникає ні валових доходів, ні валових витрат.

Фактичну собівартість викуплених акцій власної емісії відображають за дебетом субрахунку 451 "Вилучені акції". Вона складається зі справедливої вартості активів, наданих в обмін на такі цінні папери, і витрат, безпосередньо пов'язаних з їх придбанням (комісійні, обов'язкові збори та платежі при переданні цінних паперів тощо). В подальшому на момент складання звітності товариство не змінює вартості викуплених акцій. За кредитом субрахунку 451 "Вилучені акції"' фіксують вартість анульованих чи перепроданих акцій. Прибуток (збиток) від продажу, випуску або анулювання акцій емітент відображає збільшенням (зменшенням) додаткового вкладеного капіталу. В бухгалтерському обліку здійснюються відповіді записи за кредитом або дебетом рахунку 421 "Емісійний дохід". Якщо його не вистачає, то на суму перевищення збитку від продажу, випуску або анулювання випущених акцій над величиною додаткового вкладеного капіталу зменшують нерозподілений прибуток (збільшують непокритий збиток). Приклад 17.2 АТ викуповує (для перепродажу) 10 тис. акцій номінальною вартістю 10 грн./шт. за ринковою ціною 7 грн./шт. Вартість послуг брокера - 800 грн. (без ПДВ). Викуплені акції реалізують на фондовій біржі: 6 тис. шт. за ціною 11 грн./шт.; 4 тис. шт. за ціною 6 грн./шт. Вартість послуг брокера - 1000 грн. (без ПДВ).

Таблиця 17.10. Викуп акцій з наступним продажем

* Згідно з п. 5.9 Закону про прибуток вартість цінних паперів у розрахунку приросту (убутку) участі не бере. ** Перевищення собівартості викупу над вартістю продажу відображають проводкою Д-т 421 "Емісійний дохід" К-т 685 "Розрахунки з іншими кредиторами". Якщо кредитове сальдо субрахунку 421 "Емісійний дохід" не покриває цієї різниці, суму слід відобразити показуємо як Д-т 443 "Прибуток, використаний у звітному періоді" К-т 451 "Вилучені акції"', а за відсутності прибутку - Д-т 442 "Непокриті збитки" К-т 451 "Вилучені акції".

Облік пайового капіталу У сільськогосподарському виробничому кооперативі (СВК) створюється неподільний та пайовий капітал, тому до рахунку 41 "Пайовий капітал" відкриваються два субрахунки: 411 "Неподільний капітал" та 412 "Пайовий капітал". Порядок формування і розміри неподільного капіталу встановлюються статутом кооперативу. Неподільний капітал утворюється за рахунок вступних внесків коштами та майном СВК (за винятком землі). Пайові внески членів СВК до нього не відносяться. Пайові внески вносяться фізичними чи юридичними особами-засновниками СВК в грошовій формі понад вступні при вступі в СВК для організаційного забезпечення його діяльності в розмірах, що зазначені в статуті СВК. Вступні внески членів кооперативу, які увійшли в неподільний капітал, в разі наступного виходу з кооперативу не повертаються. Розміри обов'язкових пайових внесків встановлюються в рівних частинах або пропорційно до очікуваної участі у його господарській діяльності. Передача активів у рахунок паю оформлюється актами приймання-передачі. В СВК для ведення аналітичного обліку з пайових внесків членів кооперативу використовують книги обліку паїв. В таких книгах відображається інформація про внесені вступні та пайові внески членів СВК, про перерахунок розміру пайового внеску за результатами діяльності СВК. Під час створення СВК та оформлення установчих документів слід врахувати, що законодавство передбачає членство та асоційоване членство в СВК. Члени СВК, що внесли вступні та пайові внески, дотримуються вимог статуту СВК і приймають трудову участь у діяльності кооперативу, мають право ухвального голосу в кооперативі, право частини прибутку. Асоційовані члени вносять тільки пайові внески та користуються правом дорадчого голосу, правом на отримання частини прибутку СВК. Але асоційовані члени СВК в разі ліквідації мають першочергове право на отримання свого майнового внеску та відповідних часток прибутку. Взагалі, механізм розподілу прибутку та щорічного, за результатами діяльності, уточнення вартості паїв членів СВК, повинен бути передбачений статутом СВК та затверджений на загальних зборах. У разі виходу з СВК фізична або юридична особа має право на отримання майнового паю майном, грошовими коштами або, за бажанням, цінними паперами відповідно до вартості паю на момент виходу. Термін та інші умови отримання паю встановлюються статутом кооперативу. Кореспонденцію рахунків з обліку пайового капіталу наведено в таблиці 17.11.

Таблиця 17.11. Відображення в обліку операцій з пайовим капіталом

На рахунку 41 "Пайовий капітал" в сільськогосподарських виробничих кооперативах обліковують ті частини вартості майна, які були (не були) розпайовані між його членами, а також зростання (зменшення) вартості майна протягом діяльності підприємства.

Облік додаткового капіталу Додатковий капітал включає суми, на які вартість реалізації випущених акцій перевищує їх номінальну вартість, а також суми дооцінки активів та вартість необоротних активів, безкоштовно отриманих підприємством від інших осіб, та інші види додаткового капіталу. Додатковий капітал може направлятися на збільшення статутного, пайового, резервного капіталу та на покриття збитків від діяльності підприємства. Типову кореспонденцію рахунків наведено в таблиці 17.12.

Таблиця 17.12. Типова кореспонденція рахунків з обліку додаткове

Чинним законодавством передбачено формування фонду розвитку виробництва в обліку за наступною методикою (табл. 17.13).

Таблиця 17.13. Методика формування та використання фонду розвитку виробництва

Відповідно до законодавства кредитове сальдо аналітичних рахунків 426-1 та 426-2 наводиться у рядку 330 Балансу (ф. № 1). Інші обов'язкові до формування державними комерційними підприємствами фонди (амортизаційний, споживання та інші) будуть відображатися на відповідних аналітичних рахунках субрахунку 426 (відповідно 426-3 та 426-4,426-5 та 426-6 тощо). Вищезазначене щодо субрахунку 426 стосується тільки державних підприємств, акціонерних, холдингових компаній, інших суб'єктів господарювання, у статутному фонді яких більше 50 % акцій належить державі. Облік нерозподілених прибутків (непокритих збитків) Метою діяльності суб'єктів господарювання є одержання прибутків, суми яких, після погашення всіх зобов'язань, є власністю підприємства. Тобто, саме це і є власним капіталом, хоча він не зареєстрований в установчих документах. В бухгалтерському обліку прибуток (збиток) формується поступово протягом року від усіх видів діяльності шляхом визначення фінансового результату від: реалізації продукції (товарів, робіт, послуг), тобто діяльності, яка є метою створення даного підприємства; інших операційних доходів (витрат); інших фінансових доходів (витрат); інших доходів (витрат); надзвичайних доходів (витрат). Фінансовий результат визначають за допомогою рахунку 79 "Фінансові результати", після чого чистий прибуток списують з дебету рах. 79 "Фінансові результати" у кредит рахунку 441 "Прибуток нерозподілений", а збиток - за дебетом рахунку 442 "Непокриті збитки". При складанні фінансової звітності порівнюються залишки за рахунками 441 "Прибуток нерозподілений" та 443 "Прибуток, використаний у звітному періоді", і, якщо за рахунком 441 "Прибуток нерозподілений" наявне кредитове сальдо, то підприємство на цю суму різниці матиме нерозподілений прибуток поточного року, який відображається в рядку 350 пасиву Балансу (ф. № 1), а якщо сума прибутку, використаного у звітному році, перевищуватиме суму нерозподіленого прибутку, то цю різницю будуть відображати на рахунку 442 "Непокриті збитки" та в рядку 350 пасиву Балансу (ф. № 1).

17.5. Відображення даних про власний капітал та забезпечення

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-05; просмотров: 679; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.014 с.) |