Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Документування господарських операцій з обліку власного капіталу

Суцільна та безперервна реєстрація в документах даних про всі господарські операції, що здійснюються, є важливим засобом контролю за правильним формуванням та використанням власного капіталу підприємства. Це відбувається завдяки принципу превалювання сутності над формою, який передбачає, що всі господарські операції, пов'язані з формуванням, змінами та використанням власного капіталу, обліковуються відповідно до їх сутності, а не лише виходячи з юридичної форми. Майно підприємства становлять необоротні й оборотні засоби. При формуванні статутного капіталу в обліку слід дотримуватися принципу автономності, згідно з яким кожне підприємство розглядається як юридична особа, відокремлена від власників. Тому особисте майно власників, засновників, акціонерів не повинно відображатися в обліку та звітності. Грошові кошти засновники вносять на тимчасовий рахунок у банку. Для надання документів до органів реєстрації, засновницький опис майна нотаріально засвідчується. Враховуючи те, що внески до статутного капіталу можуть здійснюватися не лише грошовими коштами в національній (іноземній) валютах, але й основними засобами, нематеріальними активами, виробничими запасами, використовують натуральні та грошові вимірники. Однак загальна вартість майна на початку діяльності підприємства визначається в грошовому вимірнику відповідно до принципу єдиного грошового вимірника. При формуванні статутного капіталу складається засновницький опис майна за такою формою (табл. 17.2).

Таблиця 17.2. Засновницький опис майна підприємства

Сума прописом ____________________________ На відповідальне зберігання перераховані цінності прийняв ________________ підпис МВО Примітка. На нерухомість додається документ, що засвідчує право власності.

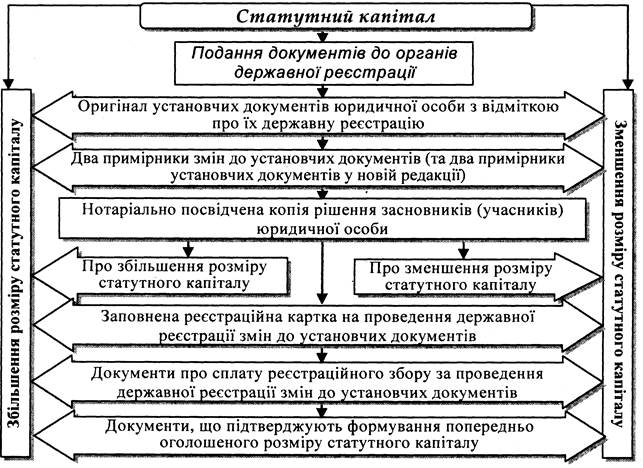

Зміни розміру статутного капіталу господарського товариства (ТзОВ, АТ) відображаються в бухгалтерському обліку після внесення змін до ЄДРПОУ (рис. 17.6).

Рис. 17.6. Порядок реєстрації змін статутного капіталу акціонерного товариства та товариства з обмеженою відповідальністю

Для відображення у бухгалтерському обліку подій, які викликають зміни у структурі власного капіталу, первинні документи мають містити дані про: дозвіл (розпорядження) власника на здійснення операції з внесення додаткового капіталу; особу, яка здійснює такий внесок; зміст і грошову оцінку внеску; дату; підписи осіб, що брали участь у внесенні і прийнятті додаткового капіталу. При реєстрації змін статутного капіталу акціонерного товариства та товариства з обмеженою відповідальністю потрібно керуватися чинним законодавством. При зменшенні статутного капіталу потрібно дотримуватися мінімальних вимог до розміру статутного капіталу на момент реєстрації змін та документально правильно їх оформлювати.

Характеристика рахунків з обліку власного капіталу та Забезпечення зобов'язань

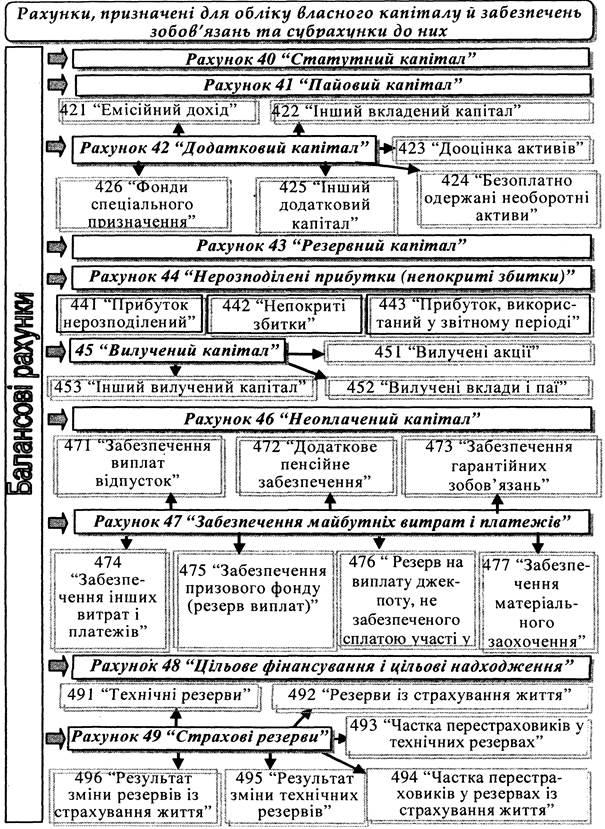

Для відображення формування, змін і використання власного капіталу та забезпечень зобов'язань призначені наступні балансові рахунки (рис. 17.7).

Рис. 17.7. Балансові рахунки обліку власного капіталу та забезпечень зобов'язань

Рахунки 40 "Статутний капітал", 41 "Пайовий капітал", 45 "Вилучений капітал" і 46 "Неоплачений капітал" використовують для формування стартового капіталу підприємства. Залежно від організаційної форми підприємства стартовим капіталом може виступати статутний або пайовий капітал. Рахунки 42 "Додатковий капітал", 43 "Резервний капітал", і 44 "Нерозподілені прибутки (непокриті збитки)" призначені для обліку власного капіталу, який створюється в процесі господарської діяльності підприємства, але не є статутним капіталом. Цей капітал належить власникам і спрямовується на задоволення потреб господарюючого суб'єкта, проте він не закріплений по частках за кожним з учасників. Характеристику балансових рахунків, призначених для обліку власного капіталу та забезпечень зобов'язань, наведено в Додатку А.

Для узагальнення інформації про власний капітал та забезпечення зобов'язань призначено рахунки класу 4. До них Планом рахунків передбачено відкриття наступних субрахунків (табл. 17.3).

Таблиця 17.3. Об'єкти, що обліковуються на рахунках класу 4 "Власний капітал та забезпечення зобов'язань"

Аналітичний облік власного капіталу та забезпечень зобов'язань на підприємстві ведеться в наступних розрізах (табл. 17.4).

Таблиця 17.4. Аналітичний облік власного капіталу та забезпечень зобов'язань

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-05; просмотров: 235; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.225.235.89 (0.009 с.) |