Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Основные подходы к определению управления.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Финансовый рынок в деятельности предприятия. Методы оценки. Финансовый рынок — это организованная или неформальная система торговли финансовыми активами и инструментами. На этом рынке происходит обмен деньгами и их эквивалентами, предоставление кредита и мобилизация капитала и др., т. е. реализуются различные комбинации двух типовых финансовых процедур — мобилизации и инвестирования. Основную роль здесь играют финансовые институты, направляющие потоки денежных средств от собственников к заемщикам. Как и любой рынок, финансовый рынок предназначен прежде всего для установления непосредственных контактов между покупателями и продавцами финансовых ресурсов. Финансовые рынки являются одним из ключевых элементов современных финансов и играют, как минимум, троякую роль. Во-первых, именно на этих рынках крупные фирмы находят дополнительные источники финансирования. Во-вторых, с помощью финансовых рынков (точнее, индикаторов, формируемых на рынках) осуществляется информирование общественности и бизнеса о состоянии дел в крупных бизнес-структурах. В-третьих, активы, обращающиеся на этих рынка, служат объектами и инструментами инвестирования, спекулирования, страхования и хеджирования для многих компаний. Именно здесь имеет место аккумулирование предложений по инвестированию и финансированию, поиск и сведение вместе конкретных финансовых реципиентов и доноров, причем открытость рынка в большей или меньшей степени способствует оптимизации денежных потоков. Как любой рынок, финансовый рынок предназначен для установления непосредственных контактов между покупателями и продавцами финансовых ресурсов. Принято выделять несколько основных видов финансовых рынков; одна из возможных классификаций приведена на рис. 3.3.

Рис. 3.3. Вариант классификации финансовых рынков Валютный рынок (foreign exchange market, forex market) представляет собой рынок, на котором совершаются валютные сделки. Основой этого рынка являются банки и другие кредитно-финансовые учреждения. Рынок денежных средств (money market) представляет собой рынок, на котором обращаются активы со сроками погашения не более года. Рынок золота (gold market) — это рынок, на котором совершаются наличные, оптовые и другие сделки с золотом, в том числе со стандартными золотыми слитками. Основной объем операций с физическим золотом осуществляется между банками и специализированными фирмами; фьючерсная и опционная торговля золотом сконцентрирована на срочных биржах. Рынок капитала (capital market) представляет собой рынок, на котором аккумулируются и обращаются долгосрочные капиталы и долговые обязательства. Это основной вид финансового рынка в условиях рыночной экономики, с помощью которого компании изыскивают источники финансирования своей деятельности. Он может быть подразделен на рынок долевых ценных бумаг (stock market) и рынок ссудного капитала (bond market, credit market). Важнейшим сегментом рынка капитала является рынок капитальных финансовых активов, к которому относятся рынки долевых и долговых ценных бумаг, т. е. соответственно акций и облигаций. Рынок капитальных финансовых активов подразделяется на первичный и вторичный. Первичный рынок ценных бумаг (primary market) представляет со-бой рынок, обслуживающий выпуск (эмиссию) и первичное размещение долговых и долевых ценных бумаг. Именно на этом рынке компании получают необходимые финансовые ресурсы путем продажи своих ценных бумаг. Выход компании на рынок со своими ценными бумагами возможен лишь при условии включения ее в листинг данной биржи, что, в свою очередь, предполагает выполнение компанией ряда условий в отношении числа акций в обращении, капитализации, уровня прибыли и др. Вторичный рынок (secondary market) предназначен для обращения ранее выпущенных долговых и долевых ценных бумаг. На вторичном рынке компании не получают финансовых ресурсов непосредственно, однако этот рынок является исключительно важным, поскольку дает возможность инвесторам при необходимости получить как денежные средства, вложенные в ценные бумаги, так и доход от операций с ними. Возможность перепродажи ценных бумаг основана на том, что первоначальный инвестор свободен в своем праве владеть и распоряжаться ценными бумагами и может перепродать их другому инвестору. Существование вторичного рынка само по себе стимулирует деятельность первичного рынка. Стратегический менеджмент. Стратегический менеджмент — управленческий процесс, направленный на достижение поставленных целей организации, на основе выбранных средств. Другими словами, стратегический менеджмент — это процесс разработки и реализации стратегии.

Стратегия Необходимо четкое понимать всю систему предприятия, основные цели системы и необходимые условия для достижения этих целей. Эти знания позволят нам определить направление развития компании. Таким образом, под стратегией нужно понимать направление развития компании. Стратегия — это путь в будущее. Три главные цели стратегии Конечно, конкретные цели для каждой организации будут индивидуальны. Но они обязательно должны включать, как минимум, три главные цели: 1. Увеличение прибыли сегодня и в будущем. Ведь получение прибыли — это главная цель любой коммерческой организации. А без увеличения прибыли невозможно развитие. Для некоммерческих организаций целью может быть увеличение количества студентов, пациентов, аудитории, объема предоставленных услуг и т.д.) сегодня и в будущем. 2. Удовлетворение партнеров, клиентов и общества в целом сегодня и в будущем. 3. Удовлетворение собственных сотрудников сегодня и в будущем. Если стратегический менеджмент «забудет» реализовать любую из этих целей в своей стратегии, такая стратегия, скорее всего, обречена на провал.

Стратегия должна содержать следующую информацию: 1. Стратегия должна содержать подробную информацию, чтобы любой сотрудник компании мог легко понять, что он лично должен делать для выполнение общих целей компании. 2. Каждый сотрудник должен легко найти ответ на вопрос, почему его личный результат необходим для достижения общей цели. Работник должен понимать не только, что именно он должен делать, но и зачем он должен это делать. Без этого не бывает вовлеченности сотрудников и их приверженности компании. 3. Стратегия должна содержать полный подробный план с разбиением на этапы – что нужно сделать для достижения промежуточных результатов и общих целей компании. Когда люди видят полный список задач, которые необходимо выполнить для достижения цели, они часто находят в нем пропущенные шаги. Это может значительно ускорить внедрение и избавить от досадных ошибок. Три этапа разработки стратегии

Пять фокусирующих шагов Заключаются не в составлении списка задач для реализации, а в выборе в каждый момент единственной точки приложения сил — фокусировке на основной проблеме — ограничении. Той самой проблеме, которая в данный момент «тормозит» всю систему. В результате фокусировки на единственной проблеме, улучшения достигаются значительно быстрее. И это очень важно. Долгое отсутствие видимых результатов — улучшений — ввергает в уныние любую команду, начисто отбивая желание проводить изменения дальше.

5 фокусирующих (или направляющих) шагов: 1. Определите свое узкое звено (ограничение). 2. Максимально используйте узкое звено. Заставьте его работать с максимально возможной отдачей — пусть даже круглосуточно. 3. Подчините все остальное принятому решению. Интересы узкого звена должны быть первоочередны — оно должно получать все необходимое ресурсы вне очереди. 4. Расширьте узкое звено. Этот этап достаточно труден и часто связан с финансовыми расходами. Однако, если грамотно работать над этапами 2 и 3, иногда может потребоваться достаточно продолжительное время, чтобы в нем возникла необходимость.

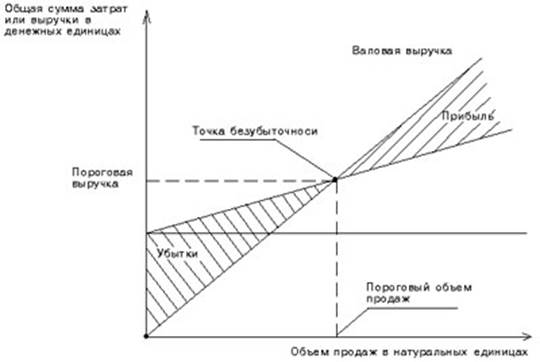

Маржинальный доход Показателем характеризующим маржинальный доход предприятия является коэффициент валовой маржи (Квм). Валовая маржа (сумма для покрытия постоянных затрат и формирования прибыли) определяется как разница между выручкой и переменными затратами. Квм = Валовая маржа / Выручка от реализации * 100% Для изучения динамики дохода расчитывают показатель изменения валовых продаж (Кивп), этот коэффициент характеризует изменение объема валовых продаж текущего периода по отношению к объему валовых продаж предыдущего периода. Кивп = (Выручка за текущий год - Выручка за прошлый год) / Выручка за прошлый год * 100% Чистая прибыль и коэффициент чистой прибыли (прибыльность продаж) (Кчп). Кчп = Чистая прибыль / Выручка от реализации * 100% Данный коэффициент показывает, насколько эффективно «сработала» вся менеджерская команда, включая производственных менеджеров, маркетологов, финансовых менеджеров и т. п. Аналогичным образом рассчитываются вспомогательные коэффициенты: Коэффициент производственной себестоимости реализованной продукции = Себестоимость реализованной продукции / Выручка от реализации * 100% Коэффициент общих и административных издержек = Сумма общих и административных издержек / Выручка от реализации * 100% Данные показатели дают возможность сделать ряд выводов о причинах снижения (роста) рентабельности предприятия. Точка безубыточности Точка безубыточности (порог рентабельности) – это такая выручка (либо количество продукции), которая обеспечивает полное покрытие всех переменных и условно-постоянных затрат при нулевой прибыли. Любое изменение выручки в этой точке приводит к возникновению прибыли или убытка. Порог рентабельности можно определить как графическим (рисунок №1), так и аналитическим способом. При графическом методе точку безубыточности (порог рентабельности) находят следующим образом: 1) находим на оси У значение постоянных затрат и наносим на график линию постоянных затрат, для чего проводим прямую, параллельную оси Х; 2) выбираем какую-либо точку на оси Х, т.е. какую-либо величину объема продаж, рассчитываем для данного объёма величину совокупных затрат (постоянных и переменных). Строим прямую на графике, отвечающую этому значению; 3) выбираем снова любую величину объема продаж на оси Х и для нее находим сумму выручки от реализации. Строим прямую, отвечающую этому значению. Точка безубыточности на графике – это точка пересечения прямых, построенных по значению совокупных затрат и валовой выручки (рисунок 1). В точке безубыточности получаемая предприятием выручка равна его совокупным затратам, при этом прибыль равна нулю. Размер прибыли или убытков заштрихован. Если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше – получает прибыль. Рисунок 1. Графическое определение точки безубыточности (порога рентабельности)

Размер прибыли или убытков заштрихован. В точке безубыточности получаемая выручка равна совокупным затратам предприятия, при этом прибыль равна нулю. Выручка в точке безубыточности, называется пороговой выручкой. Объем продаж в точке безубыточности соответственно называется пороговым объемом производства (продаж). Аналитический способ расчета безубыточного объема продаж более удобен по сравнению с графическим, так как не нужно чертить каждый раз график, что довольно трудоемко. Достаточно вывести ряд формул и с их помощью рассчитать порог рентабельности. Можно рассчитывать порог рентабельности как всего предприятия, так и отдельных видов продукции или услуг. Предприятие начинает получать прибыль, когда фактическая выручка превышает пороговую. Чем больше это превышение, тем больше запас финансовой прочности предприятия и больше сумма прибыли. Запас финансовой прочности Запас финансовой прочности (Margin of safety (safety margin)) – Превышение фактической выручки от реализации над порогом рентабельности. Это разность между фактическим объемом производства (продаж) и пороговым объемом продаж. Часто рассчитывают процентное отношение запаса финансовой прочности к фактическому объему. Запас финансовой прочности = Выручка предприятия - Порог рентабельности в денежном выражении Запас финансовой прочности = (Выручка предприятия - Порог рентабельности) / Выручка * 100% Операционный леверидж Одним из показателей, используемых в рамках операционного анализа и характеризующих изменчивость прибыли, выступает операционный рычаг. Традиционно сила воздействия операционного рычага (показывает, во сколько раз изменится прибыль при изменении выручки от реализации на один процент и определяется как отношение валовой маржи к прибыли). Чем больше удельный вес постоянных издержек в сумме операционных издержек, тем больше сила этого рычага. P.S. При проведении операционного анализа недостаточно только рассчитать коэффициенты, необходимо на основании расчётов сделать правильные выводы:

P.P.S. Результаты операционного анализа в отличие от результатов других видов финансовых анализов деятельности предприятия обычно являются коммерческой тайной предприятия.

Таблица 1. Показатели, влияющие на финансовую устойчивость организации

Функционирование современных организаций сталкивается с множеством проблем, часть из которых типовые и могут быть сравнительно просто решены специалистами с помощью обычных технологий разработки и реализации решений. Для разрешения нетиповых проблем требуются специальные технологии-разработки решений, и, наконец, решение части проблем может быть не по силам как руководителям, так и специалистам. Набор таких проблем характеризует организацию как один из самых сложных объектов для изучения и познания. Особый интерес представляет система управления организацией. Ее изучение и совершенствование – постоянная задача руководителя. Система управления (СУ) – совокупность всех элементов, подсистем и коммуникаций между ними, а также процессов, обеспечивающих заданное (целенаправленное) функционирование организации. Для системы управления организаций необходимо:

Осуществление перечисленных мероприятий требует создания СУ, которая должна быть согласована с системой производства организации

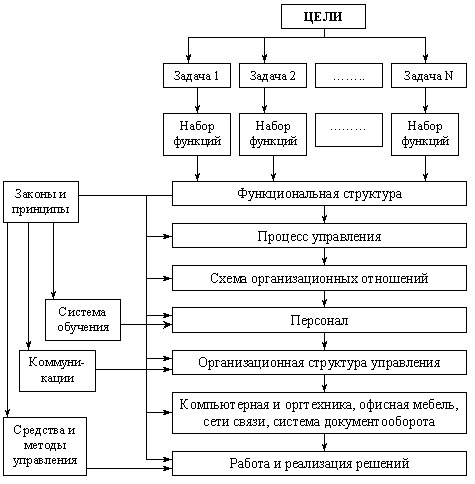

СУ состоит из четырех подсистем: методологии, процесса, структуры и техники управления

Основными элементами, составляющими систему управления компанией, являются: цель, процесс управления, метод, коммуникации, задача, закон, принцип, организационные отношения, функция, технология, решение, характеристики информационного обеспечения, система документооборота, организационная структура. Цель – идеальный образ желаемого, возможного, необходимого и исторически приемлемого для компании.

Цели компании разделяют на группу конкретных задач, которые объединяют по сфере деятельности: экономические, технические, социальные, экологические задачи и т. д. Для решения задач формируют набор функций или операций, которые необходимо выполнить. Так, для решения экономических задач необходимо выполнение следующих функций: бухгалтерский учет, труд и заработная плата, маркетинг и др. Для решения ряда различных задач могут потребоваться одинаковые функции. Поэтому весь набор функций анализируется, группируется и затем составляется функциональная структура компании. В зависимости от условий функционирования компании процесс выполнения функций может быть циклическим и разовым, непрерывным и дискретным, последовательным и параллельным. Выбранная схема процесса определяет приоритет тех или иных организационных отношений. Исходя из функциональной схемы, процесса и организационных отношений, определяют состав персонала по численности и квалификации. Этих данных достаточно, чтобы построить организационную структуру управления (линейно-функциональную, иерархическую, матричную и др.). Зная перечень всех должностей, выполняемых функций и подчиненность, можно рассчитать техническое оснащение рабочего места персонала. После этого в соответствии с делегированными полномочиями работники могут разрабатывать, согласовывать, принимать, утверждать и реализовывать решения. Кроме того, практически на все элементы распространяются законы и правила (принципы) профессиональной деяте Вопрос № 2 Вопрос № 11 Таблица 5.1 Основные функции контроля в системе управления организацией

Таблица 5.2 Основные виды контроля в системе управления организацией

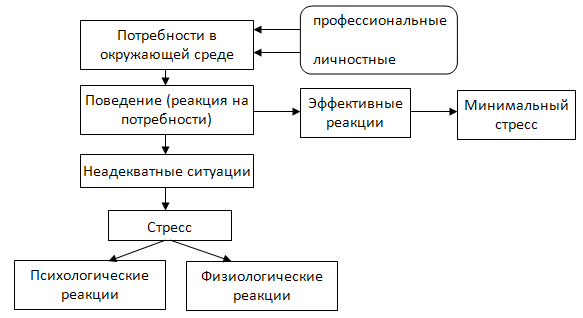

Вопрос № 20 Причины стрессов

Рис. 17.3. Модель стрессовой реакции Вопрос № 29 Вопрос № 38 Вопрос № 47 Вопрос № 56 Модели менеджмента В настоящее время существуют три основные модели: маркетинговая, японская и американская модели менеджмента. Американский стиль управл.В данном случае ответственность каждого конкретного работника четко определена. Суть АМ-существует изначальное убеждение - успех фирмы напрямую зависит от тех факторов, которые лежат в ее границах,те снижение издержек исключительно за счет выявления различных внутрипроизводственных резервов, рациональная организация производства, эффективность использования существующих ресурсов и рост производительности труда. Японский менеджмент значительно повышает конкурентоспособность экономики данной страны. Здесь имеет место максимальная ориентация на технические и технологические нововведения. Особенность-система так называемого пожизненного найма. Кроме того, продвижение по службе зависит от выслуги лет. Важный элемент - организация групповой работы. Труд оплачивается также по выслуге лет, а также исходя их вклада к качество и рационализацию процесса. Здесь существует система непрерывного обучения прямо на производстве. Маркетинговая модель делает ставку на самореализующегося человека. Кроме того, фирма считается живым организмом, который состоит из людей, объединенных совместными ценностями. Фирма также должна постоянно обновляться, приспосабливаясь к внешним факторам, причем основной фактор - это потребитель. Основные подходы к определению управления. Теория управления – комплекс теоретических положений, позволяющих дать описание, объяснение и предвидение объективных явлений управления; совокупность категорий, раскрывающих сущность, содержание и специфику управления. В теории управления объектом изучения является социально-экономическая система (организация). Предмет изучения теории управления – специфическое явление общественной жизни, деятельности человека, которое имеет название «управление». Ключевыми понятиями теории управления являются также понятия «система управления», «процесс управления», «механизм управления». Они отражают статику и динамику управления, движущие силы его осуществления, факторы эффективности и развития. В развитии теории управления используются различные методы изучения управления. Наиболее важные и эффективные из них – методы социометрического анализа, изучения документов, моделирование процессов управления, тестирование персонала, анализа показателей, социологического исследования, научного наблюдения. Возможности проведения эксперимента в области управления ограничены, потому что предметом управления является человек и его деятельность, однако в определённых условиях эксперименты проводятся (система аттестации персонала, оплаты труда, моделирование деятельности и прочее). Теория управления относится к классу социально-экономических наук. Но в её структуре занимают довольно значительное место проблемы, связанные с информационным обеспечением управления и технической вооруженностью управленческой деятельности, компьютеризацией управления. Управление – определённый тип взаимодействия двух объектов: субъекта управления и объекта управления, или, другими словами, это процесс воздействия субъекта управления на объект управления, заставляющий объект совершать определённые действия, направленные на достижение целей субъекта. В некоторых (идеальных) случаях цели субъекта и объекта могут совпадать. Управление является реальным, если имеются, с одной стороны, потребность и возможность субъекта управления управлять, а с другой – потребность и возможность объекта управления выполнять управленческие команды. Субъект управления – часть системы управления, являющаяся источником воздействия на объект управления. Объект управления – орган, воспринимающий управляющие воздействия со стороны субъекта управления, например, работник, трудовой коллектив, товары, ресурсы, документы и т.д. Управление – это функция биологических, социальных, технических систем, которая обеспечивает сохранение их структуры, поддерживает определённый режим деятельности Известны четыре важнейших подхода, которые внесли существенный вклад в развитие теории и практики управления. 1. Классический, или традиционный подход рассматривает управление с четырёх различных точек зрения. Все школы внесли важный и ощутимый вклад в управление, но поскольку они выступали в защиту «единственного лучшего способа», рассматривали только часть внутренней среды организации или игнорировали внешнюю среду, ни одна из них не гарантировала полного успеха во всех ситуациях. Суть подхода: отдельно рассматривается работа, администрирование, персонал, мотивация труда, лидерство, организационная культура и т.д. 2. Процессный подход рассматривает управление как непрерывную серию взаимосвязанных управленческих функций. Впервые был предложен приверженцами школы административного управления, однако они рассматривали функции организации, планирования, контроля, мотивации, координации как независимые друг от друга. Число функций строго не определено, отсюда нет единого мнения о том, какие из них следует считать существенными в процессе управления, а какие нет. Концепция процессного подхода по-прежнему остаётся не раскрытой в полной мере. Она не даёт руководителю чёткого и ясного алгоритма эффективного управления. Путь к упрощению процесса управления и к наивысшей его эффективности лежит только через решение проблемы эффективной мотивации труда, которая является не просто одной из функций управления, но эквивалентна по своей значимости всем прочим управленческим функциям. Все функции управления в процессном подходе объединены связующими процессами коммуникации и принятия решений. Руководство (лидерство) рассматривается как самостоятельная деятельность. Оно предполагает возможность влияния на отдельных работников и группы таким образом, чтобы они работали в направлении достижения целей, что необходимо для успеха организации. 3. Системный подход рассматривает организацию как открытую систему, состоящую из нескольких взаимосвязанных подсистем. Теорию систем в менеджменте начали применять в конце 50-х годов. Системный подход не набор каких-либо принципов для управляющих, а способ мышления по отношению к организации и управлению. Руководители должны рассматривать организацию как совокупность взаимозависимых элементов (люди, структура, задачи, технология), которые ориентированы на достижение различных целей в условиях меняющейся внешней среды. Люди рассматриваются только как равный среди прочих элемент. Следовательно, системный подход является очередной попыткой приблизиться к эффективному управлению организацией без учёта

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-05; просмотров: 1413; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.91.130 (0.016 с.) |