Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ показателей рентабельности предприятияСодержание книги

Поиск на нашем сайте

В системе показателей эффективности деятельности предприятий важнейшее место принадлежит рентабельности. Рентабельность представляет собой такое использование средств, при котором организация не только покрывает свои затраты доходами, но и получает прибыль. Доходность, т.е. прибыльность предприятия, может быть оценена при помощи как абсолютных, так и относительных показателей. Абсолютные показатели выражают прибыль, и измеряются в стоимостном выражении, т.е. в рублях. Относительные показатели характеризуют рентабельность и измеряются в процентах или в виде коэффициентов. Показатели рентабельности в гораздо меньшей мере находятся под влиянием инфляции, чем величины прибыли, поскольку они выражаются различными соотношениями прибыли и авансированных средств (капитала), либо прибыли и произведенных расходов (затрат). При анализе рассчитанные показатели рентабельности следует сопоставить с плановыми, с соответствующими показателями предыдущих периодов, а также с данными других организаций. Рентабельность активов Важнейшим показателем здесь является рентабельность активов (иначе — рентабельность имущества). Этот показатель может быть определен по следующей формуле: Рентабельность активов — это прибыль, оставшаяся в распоряжении предприятия, деленная на среднюю величину активов; получившееся умножаем на 100%. Рентабельность активов = (чистая прибыль / среднегодовая величина активов) *100% Этот показатель характеризует прибыль, получаемую предприятием с каждого рубля, авансированного на формирование активов. Рентабельность активов выражает меру доходности предприятия в данном периоде. Проиллюстрируем порядок изучения показателя рентабельности активов по данным анализируемой организации. Пример. Исходные данные для анализа рентабельности активов Таблица №12 (в тыс. руб.)

Как видно из таблицы, фактический уровень рентабельности активов превысил плановый уровень на 0,16 пункта. Непосредственное влияние на это оказали два фактора: § сверхплановое увеличение чистой прибыли на сумму 124 тыс. руб. повысило уровень рентабельности активов на: 124 / 21620 * 100% = + 0,57 пункта; § сверхплановое увеличение активов предприятия на сумму 993 тыс. руб. снизило уровень рентабельности активов на: + 0,16 — (+ 0,57) = — 0,41 пункта. Общее влияние двух факторов (баланс факторов) составляет: +0,57+(— 0,41) =+0,16. Итак, рост уровня рентабельности активов по сравнению с планом имел место исключительно за счет увеличения суммы чистой прибыли предприятия. В то же время рост средней стоимости основных средств, других внеоборотных активов, а также оборотных активов снизил уровень рентабельности активов. В аналитических целях кроме показателей рентабельности всей совокупности активов, определяются также показатели рентабельности основных средств (фондов) и рентабельности оборотных средств (активов). Рентабельность основных производственных фондов Показатель рентабельности основных производственных фондов (называемый иначе показателем фондорентабельности) представим в виде следующей формулы: Прибыль, оставшаяся в распоряжении предприятия умноженная на 100% и деленная на среднюю стоимость основных производственных фондов. Рентабельность оборотных активов Рассмотрим далее порядок исчисления следующего показателя. Рентабельность оборотных активов (иначе — текущих или мобильных активов) может быть выражена при помощи следующей формулы: Прибыль, оставшаяся в распоряжении предприятия умноженная на 100% и деленная на среднюю величину оборотных активов. Рентабельность инвестиций Показатель рентабельности инвестированного капитала (рентабельности инвестиций) выражает эффективность использования средств, вложенных в развитие данной организации. Рентабельность инвестиций выражается следующей формулой: Прибыль (до уплаты налога на прибыль) 100% деленная на валюта (итог) баланса минус сумма краткосрочных обязательств (итог пятого раздела пассива баланса). Рентабельность собственного капитала Важную роль в финансовом анализе играет показатель рентабельности собственного капитала. Он характеризует наличие прибыли в расчете на вложенный собственниками данной организации (акционерами) капитал. Рентабельность собственного капитала выражается такой формулой: Прибыль, оставшаяся в распоряжении предприятия умноженная на 100% деленная на величину собственного капитала (итог третьего раздела баланса). Если сопоставить рентабельность активов и рентабельность собственного капитала, то это сравнение покажет степень использования данной организацией финансовых рычагов (займов и кредитов) с целью повышения уровня доходности. Отдача собственного капитала повышается, если удельный вес заемных источников в общей сумме источников формирования активов возрастает. Разницу между рентабельностью собственного капитала и рентабельностью общей величины капитала принято называть эффектом финансового рычага. Следовательно, эффект финансового рычага представляет собой приращение рентабельности собственного капитала, получаемое вследствие использования кредита. Для того, чтобы получить приращение прибыли за счет использования кредита, необходимо, чтобы рентабельность активов за вычетом процентов за пользование кредитом была больше нуля. В данной ситуации экономический эффект, полученный в результате использования кредита, будет превышать расходы по привлечению заемных источников средств, то есть проценты за пользование кредитом. Существует также такое понятие, как плечо финансового рычага, представляющее собой удельный вес (долю) заемных источников средств в общей сумме финансовых источников формирования имущества организации. Соотношение источников формирования активов организации будет являться оптимальным, если оно обеспечивает максимальное приращение рентабельности собственного капитала в сочетании с приемлемой величиной финансового риска. В ряде случаев предприятию целесообразно получать кредиты и в условиях, когда имеет место достаточная величина собственного капитала, поскольку рентабельность собственного капитала увеличивается вследствие того, что эффект от вложения дополнительных средств может быть значительно выше, чем процентная ставка за пользование кредитом. Кредиторы данного предприятия так же, как и ее собственники (акционеры) рассчитывают на получение определенных сумм доходов от предоставления средств этого предприятия. С позиций кредиторов показатель рентабельности (цены) заемных средств будет выражаться следующей формулой: Плата за пользование заемными средствами (это прибыль для кредиторов) умноженная на 100% деленная на величину долгосрочных и краткосрочных заемных средств. Рентабельность совокупных вложений капитала Обобщающим показателем, выражающим эффективность использования общей величины капитала, имеющегося в распоряжении предприятия, является рентабельность совокупных вложений капитала. Этот показатель можно определить по формуле: Расходы, связанные с привлечением заемных источников средств плюс прибыль, остающаяся в распоряжении предприятия умножить на 100% делить на величину совокупного используемого капитала (валюта баланса). Рентабельность продукции Рентабельность продукции (рентабельность производственной деятельности) может быть выражена формулой: Прибыль, остающаяся в распоряжении предприятия умноженная на 100% деленная на полную себестоимость реализованной продукции. В числителе этой формулы может быть также использован показатель прибыли от реализации продукции. Данная формула показывает, какую прибыль имеет предприятие с каждого рубля, затраченного на производство и реализацию продукции. Данный показатель рентабельности может быть определен как в целом по данной организации, так и по отдельным ее подразделениям, а также по отдельным видам продукции. В ряде случаев рентабельность продукции может быть исчислена как отношение прибыли, остающейся в распоряжении предприятия (прибыли от реализации продукции) к сумме выручки от реализации продукции. Рентабельность продукции, рассчитанная в целом по данной организации, зависит от трех факторов: § от изменения структуры реализованной продукции. Увеличение удельного веса более рентабельных видов продукции в общей сумме продукции способствует повышению уровня рентабельности продукции.; § изменение себестоимости продукции оказывает обратное влияние на уровень рентабельности продукции; § изменение среднего уровня реализационных цен. Этот фактор оказывает прямое влияние на уровень рентабельности продукции. Рентабельность продаж Одним из наиболее распространенных показателей рентабельности является рентабельность продаж. Этот показатель определяется по такой формуле: Прибыль от реализации продукции (работ, услуг) умножить на 100% делить на выручку от реализации продукции (работ, услуг). Рентабельность продаж характеризует удельный вес прибыли в составе выручки от реализации продукции. Этот показатель называют также нормой прибыльности. Если рентабельность продаж имеет тенденцию к понижению, то это свидетельствует о снижении конкурентоспособности продукции на рынке, так как говорит о сокращении спроса на продукцию. Рассмотрим порядок факторного анализа показателя рентабельности продаж. Предполагая, что структура продукции осталась неизменной, определим влияние на рентабельность продаж двух факторов: § изменение цены на продукцию; § изменение себестоимости продукции. Обозначим рентабельность продаж базисного и отчетного периода соответственно как Тогда получим следующие формулы, выражающие рентабельность продаж:

Представив прибыль как разность между выручкой от реализации продукции и ее себестоимостью, получили эти же формулы в преобразованном виде:

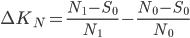

Условные обозначения: § § § ∆К — изменение (приращение) рентабельности продаж за анализируемый период. Пользуясь методом (способом) цепных подстановок, определим в обобщенном виде влияние первого фактора — изменения цены на продукцию — на показатель рентабельности продаж.

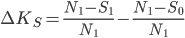

Затем исчислим влияние на рентабельность продаж второго фактора — изменения себестоимости продукции.

где ∆КN — изменение рентабельности за счет изменения цены на продукцию; ∆КS — изменение рентабельности за счет изменения себестоимости продукции. Общее влияние двух факторов (баланс факторов) равняется изменению рентабельности по сравнению с ее базисной величиной: ∆К = ∆КN + ∆КS, Итак, повышение рентабельности продаж достигается повышением цен на реализуемую продукцию, а также снижением себестоимости реализуемой продукции. Если в структуре реализуемой продукции увеличивается удельный вес более рентабельных видов изделий, то это обстоятельство также повышает уровень рентабельности продаж. Чтобы повысить уровень доходности продаж, организация должна ориентироваться на изменения конъюнктуры рынка, наблюдать за изменениями цен на продукцию, осуществлять постоянный контроль за уровнем затрат на производство и реализацию продукции, а также осуществлять гибкую и обоснованную ассортиментную политику в области выпуска и реализации продукции.

Вопрос № 47

|

||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-05; просмотров: 376; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 52.15.233.83 (0.008 с.) |

и

и  .

. ,

,

,

,  ,

,

,

,  - прибыль от реализации продукции, работ, услуг (соответственно базисного и отчетного периода);

- прибыль от реализации продукции, работ, услуг (соответственно базисного и отчетного периода); ,

,  — реализация продукции (работ, услуг);

— реализация продукции (работ, услуг); ,

,  - себестоимость продукции (работ, услуг);

- себестоимость продукции (работ, услуг);