Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ состава и динамики бухгалтерской прибыли.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

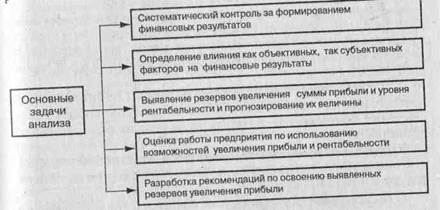

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние. Поэтому поиск резервов увеличения прибыли и рентабельности — одна из основных задач в любой сфере бизнеса, большая роль в выявлении которых отводится экономическому анализу.

Основные источники информации для анализа: данные аналитического бухгалтерского учета по счетам результатов, «Отчет о прибылях и убытках» (форма № 2), «Отчет об изменениях капитала» (форма № 3), а также соответствующие таблицы бизнес-плана предприятия. В процессе анализа используются разнообразные показатели прибыли, которые можно классифицировать следующим образом. 1. По видам хозяйственной деятельности различают прибыль от основной (операционной) деятельности, которая включает прибыль от реализации продукции и прочие внереализационные доходы и расходы; прибыль от инвестиционной деятельности; прибыль от финансовой деятельности. 2. По составу включаемых элементов различают маржинальную (валовую) прибыль, прибыль от реализации продукции, общий финансовый результат отчетного периода до выплаты процентов и налогов (брутто-прибыль), прибыль до налогообложения, чистую прибыль.

• Маржинальная прибыль - это разность между выручкой (нетто) и прямыми производственными затратами по реализованной продукции • Прибыль от реализации продукции — это разность между маржи- нальной прибылью и постоянными затратами предприятия. • Брутто-прибыль включает финансовые результаты от операционной, финансовой и инвестиционной деятельности, внереализационные и чрезвычайные доходы и расходы (до выплаты процентов и налогов). Характеризует общий финансовый результат, заработанный предприятием для всех заинтересованных сторон (государства, кредиторов, собственников, наемного персонала). • Прибыль до налогообложения - это результат после выплаты про- центов кредиторам. • Чистая прибыль — это та сумма прибыли, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и прочих обязательных отчислений. 3. В зависимости от характера деятельности предприятия выделяют прибыль от обычной (традиционной) деятельности и прибыли от чрезвычайных ситуаций, необычных для данного предприятия которую надо выделять из общей прибыли для правильной оценки работы предприятия. 4. По характеру налогообложения различают налогооблагаемую прибыль и не облагаемую налогом (льготируемую) прибыль в соответствии с налоговым законодательством, которое периодически пересматривается. 5. По степени учета инфляционного фактора различают номинальную прибыль и реальную прибыль, скорректированную на темп инфляции в отчетном периоде. 6. По экономическому содержанию прибыль делится на бухгалтере скую и экономическую. Бухгалтерская прибыль определяется как разность между доходами и текущими явными затратами, отраженными в системе бухгалтерских счетов. Экономическая прибыль отличается от бухгалтерской тем, что при расчете ее величины учитывают не только явные затраты, но и неявные, не отражаемые в бухгалтерском учете (например, затраты на содержание основных средств, принадлежащих владельцу фирмы). 7. По характеру использования чистая прибыль подразделяется на капитализированную (нераспределенную) и потребляемую. Капитализированная прибыль — это часть чистой прибыли, которая направляется на финансирование прироста активов предприятия. Потребляемая прибыль — та ее часть, которая расходуется на выплату дивидендов акционерам предприятия. Механизм формирования данных показателей прибыли представлен на рис. 12.1.

Использование того или иного показателя прибыли зависит от цели анализа. Так, для определения безубыточного объема продаж и зоны безопасности предприятия используется маржинальная прибыль, для оценки уровня доходности производства отдельных видов продукции и определения коммерческой маржи - прибыль от реализации продукции до выплаты процентов и налогов, для оценки доходности совокупного капитала - общая сумма прибыли от всех видов деятельности до выплаты процентов и налогов, для оценки рентабельности собственного капитала — чистая прибыль, для оценки устойчивости роста предприятия — капитализированная (реинвестированная) прибыль и т.д. Нужно учитывать также неодинаковую значимость того или иного показателя прибыли для разных категорий заинтересованных лиц. Для собственников предприятия важен конечный финансовый результат — чистая прибыль, которую они могут изымать в виде дивидендов или реинвестировать с целью расширения масштабов деятельности и упрочения своих рыночных позиций. Для кредиторов размер чистой прибыли, который остается собственнику, не представляет интереса. Их больше интересует общая сумма прибыли до уплаты процентов и налогов, поскольку из нее они получают свою часть за ссуженный капитал. Государство же интересует прибыль после уплаты процентов до вычета налогов, так как именно она служит источником поступления денег в бюджет. Поэтому желательно, чтобы внутренняя и внешняя финансовая отчетность давала сведения о финансовых результатах именно в таком разрезе. В процессе анализа необходимо изучить состав прибыли, ее структуру, динамику и выполнение плана за отчетный год (табл. 12.1).

Как показывают данные табл. 12.1, общая сумма брутто-прибыли за исследуемый период увеличилась на 21,85%. Наибольшую долю в ее составе занимает прибыль от реализации товарной продукции (83,6%). Удельный вес прочих финансовых результатов составляет всего 16,4%, что несколько больше, чем в прошлом периоде. После этого следует основательно изучить факторы изменения каждого вида прибыли.

Вопрос № 56

|

||||||

|

|

Последнее изменение этой страницы: 2017-02-05; просмотров: 700; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.136.18.192 (0.01 с.) |