Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Уравнение обмена как основа монетаристской теории. Скорость обращения денег и кембриджский коэффициентСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте Количественная теория денег лежит в основе неоклассической теории спроса на деньги. Эта концепция была сформулирована в работах различных экономистов и философов – Д. Юма, А. Маршалла, А. Пигу, М. Фридмена и многих других ученых, которые выдвинули ее еще в XVIII веке, в модифицированной форме она развивается и сегодня. Кратко количественная теория денег формулируется так: предложение денег определяет уровень цен в стране. Другими словами, если предложение денег возрастет, то возрастет и уровень цен. При характеристике количественной теории денег используется известное уравнение обмена И. Фишера[2]: MV=PQ, где М – количество денег, обращающихся в экономике, V – скорость обращения денег, Р – средняя цена каждой сделки, Q – количество сделок купли-продажи за определенный период, обычно за год. Скорость обращения денег показывает, сколько раз в среднем за год каждая денежная единица была потрачена на приобретение товаров и услуг. Количество сделок – величина, которую очень трудно определить эмпирически. Поэтому показатель Q часто заменяют на показатель реального ВВП – Y, предполагая, что количество сделок примерно пропорционально объему реального ВВП. В этом случае уравнение обмена имеет вид: MV=PY. Экономисты кембриджской шкоды, виднейшие представители неоклассиков (А. Маршалл, А. Лигу, Д. Робертсон) в начале XX века предложили кембриджскую версию уравнения обмена: M = kPY, где k = 1/V– величина, обратная показателю скорости обращения V. Левая часть уравнения выражает предложение денег, а правая – спрос на деньги. Таким образом, в неоклассической теории спрос на деньги зависит от уровня номинального дохода (PY), т. е. прямо зависит от уровня цен Р и уровня реального дохода Y. Если же мы говорим о денежной массе в реальном выражении, то левую и правую части уравнения (8.9) следует разделить на Р (индекс цен): M/P -=kY. Показатель k – это показатель насыщенности экономики деньгами. Иногда его называют кембриджским коэффициентом. В уравнении обмена он показывает, какую долю от номинального ВВП составляют номинальные денежные запасы населения, и рассчитывается как отношение M/PY. Расчет показателя k можно пояснить и таким образом: М – это денежный запас, a PY– денежный поток. Если значение денежного запаса (как правило, берется значение денежного агрегата М2) разделить на значение денежного потока (номинальный ВВП), а затем умножить на 100%, то получим коэффициент k. Сторонники количественной теории денег – прежде всего монетаристы –- исходят из того, что показатель скорости обращения денег V обратная ему величина – k остаются неизменными в долгосрочном периоде времени и в уравнении обмена принимаются за константу. Иначе говоря, по мнению монетаристов, скорость обращения денег стабильна, а следовательно, спрос на деньги также стабилен. Монетаристы исходят из предположения, что показатель V зависит от институциональных факторов, которые не изменяются быстро: – состояния платежной системы, – способа осуществления платежей, – платежных традиций (например, сколько раз в месяц данной стране принято выдавать зарплату). Показатель реального ВВП, или Y, в долгосрочном периоде, как следует из подхода монетаристов, находится на своем потенциальном уровне (т.е. представляет собой вертикальную кривую совокупного предложения, исходящую из точки потенциального ВВП, или Y*), поэтому его величина, так же как и V, принимается за константу. Отсюда следует главный постулат количественной теории денег: изменение номинального количества денег М вызывает лишь изменение уровня цен Р. (в формуле MV = PY величины V и Y– константы). А отсюда делаются выводы относительно многих аспектов государственной политики в кредитно-денежной сфере, например, в области стимулирования совокупного спроса, борьбы с инфляцией и др. Так, если рост денежного предложения вызывает лишь повышение уровня цен и эта взаимосвязь очевидна и предсказуема, то для снижения темпов инфляции необходимо контролировать объем денежного предложения. Напомним, что кейнсианщы считают, что скорость обращения денег и соответственно показатель k являются нестабильными. Поскольку в определении спроса на деньги, по их мнению, большую роль играют изменения процентной ставки, постольку предпочтение ликвидности (показатель k) весьма изменчиво. Соответственно и обратная ему величина, т. е. скорость обращения денег V, не отличается стабильностью. Следовательно, изменение в предложении денег не обязательно вызовет пропорциональное изменение уровня цен. Денежное предложение - решающий фактор определения уровня активности в экономике. Темпы роста денежного предложения. Монетаристская теория определяет в качестве основного (и единственного) механизма установления макроэкономического равновесия. Прежде всего определим связь между номинальной и реальной ставкой процента. Эта связь описывается формулой, получившей название эффект Фишера:

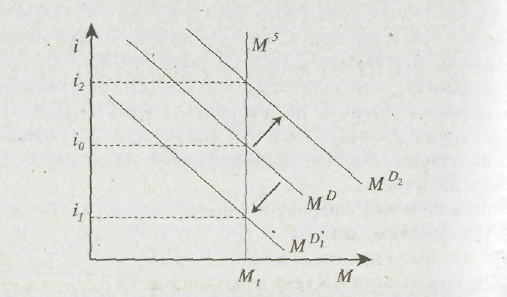

где i – номинальная ставка процента; r – реальная ставка процента; πe – темп инфляции, ожидаемый экономическими субъектами. К примеру, если по срочному депозиту в банке нам предлагают номинальную ставку 10% годовых, а темп инфляции ожидается в размере 12% в год, то реальная ставка процента принимает отрицательное значение (10% – 12% = – 2%). С другой стороны, кредитор, устанавливая номинальную ставку процента в условиях инфляции, должен установить "инфляционную надбавку", для того, чтобы сохранить покупательную способность возвращаемых ему денег и получить положительную реальную ставку процента. Допустим, что ЦБ решил увеличить предложение денег, надеясь понизить процентную ставку и стимулировать деловую активность. Но рост денежной массы вызывает инфляционные процессы, что побуждает банки повысить номинальную ставку процента до уровня реальной. Заемщиков это не особенно беспокоит, поскольку отдавать долги они будут обесценившимися деньгами. Таким образом, действия ЦБ привели не к понижению, а к повышению номинальной процентной ставки и сокращению инвестиционного спроса, т.е. к прямо противоположному результату. Итак, кредитно-денежная политика, манипулирующая денежным предложением для управления процентной ставкой, может привести к непредсказуемым и нежелательным последствиям и оказаться проциклической, а не контрциклической. Что же делать? Монетаристы предложили другой подход. Сторонники монетаризма во главе с М. Фридменом предлагают кредитно-денежную "политику по правилам". Цель этой политики – стабилизация денежного предложения на определенном уровне в отличие от цели гибкой монетарной политики – стабилизации ставки процента на желаемом уровне. Главную ответственность за стабильность покупательной способности денег, считают монетаристы, несет правительство, которое осуществляет контроль над денежным предложением. По их мнению, колебания денежного предложения с целью воздействия на уровень ставки процента лишь усиливают циклические колебания. Поэтому государство в лице ЦБ должно твердо следовать монетарному правилу: темп роста денежной массы должен соответствовать трендовому темпу роста реального ВВП. Для экономики этот темп рассчитывается на основе прошлых средних значений за достаточно долгий отрезок времени и составляет приблизительно 3-5% в год. Фридмен выдвинул идею законодательного установления монетарного правила ("денежной Конституции"), согласно которому предложение денег возрастает в строго определенных пределах, т. е. 3–5% в год. Представим графически идею монетаристов (рис. 32). Кривая денежного предложения МS исходит из некоего целевого уровня количества денег Мt, объем которого намерен твердо контролировать ЦБ. При спадах или подъемах экономики соответственно будет сдвигаться кривая спроса на деньги MD: вверх при подъеме и вниз при спаде экономической конъюнктуры. Соответственно ставка процента будет колебаться, то повышаясь до уровня i2 при инфляционном перегреве и снижаясь до уровня i1 при спаде.

Рис. 32. Монетаристская концепция стабилизации денежного предложения В отличие от кейнсианцев монетаристы считают, что нужно контролировать предложение денег, не беспокоясь о колебаниях ставки процента, не изменять предложение денег, а заранее объявлять: темп роста денежной массы будет соответствовать трендовому темпу роста ВВП. Таргетирование показателя MS, о котором говорилось выше, будет таким образом играть роль своеобразного автоматического стабилизатора экономики. При неизменной скорости обращения денег (V) номинальный ВВП (PY) увеличивался бы устойчивыми и предсказуемыми темпами. Почему, по мнению монетаристов, это возможно? Ведь если предложение денег (Ms) растет в темпе 3 – 5% в год, то всякий спад будет носить временный и непродолжительный характер: ликвидность, которой обеспечивает экономику постоянный темп роста (MS), насытит экономику деньгами и расширит совокупный спрос. Например, темп роста ВВП сократился и составил 1%, а не трендовые 5% в годовом исчислении. Но предложение денег согласно "монетарному правилу" растет темпом 5% в год. Если темп роста предложения (MS) больше темпа роста ВВП, то будет происходить стимулирование экономики. Напротив, если в экономике начались инфляционные процессы, например номинальный ВВП за счет роста общего уровня цен растет темпом 8% в год, то при постоянном темпе денежного предложения 5% нехватка денежной массы будет сдерживать инфляцию. В период особой популярности идей М. Фридмена в 1970-х гг. в ряде западных стран было введено таргетирование денежного предложения (от англ, target – цель), что подразумевало установление верхнего и нижнего пределов денежной массы на предстоящий период. Подобные пределы размеров будущей денежной массы были установлены в США, ФРГ, Англии, Канаде, Японии. Однако политика таргетирования денежной массы сталкивается с рядом проблем. Во-первых, для того чтобы эта политика была успешной, должна существовать тесная, устойчивая связь между целевыми показателями (объем ВВП, Уровень инфляции и др.) и динамикой выбранного денежного агрегата. Во-вторых, ЦБ может в большей степени контролировать узкие денежные агрегаты, прежде всего денежную базу, и в меньшей – агрегаты М1,М2,МЗ, динамика которых зависит от решений других субъектов экономики, при том, что эти агрегаты демонстрируют более тесную связь с показателями реального ВВП, уровня цен и др. В-третьих, какой именно из денежных агрегатов – Ml, М2, МЗ – таргетировать? С появлением новых альтернатив держанию денег в виде наличности и текущих депозитов возникают все новые денег, а денежные агрегаты становятся "подвижными" и неуправляемыми. В частности, в США монетаристкая концепция воплощалась в период 1979 – 1982 гг. Однако именно в начале 1980-х гг. скорость обращения денег в США стала демонстрировать крайнюю нестабильность. Так, высокие процентные ставки стимулировали нововведения в финансовой сфере: распространение чековых депозитрв нового типа, приносящих процентный доход. Новые альтернативы держанию денег в виде ликвидности сделали спрос на деньги нестабильным. А раз так, то исчезла и стабильность скорости денег. В этих условиях жесткий контроль за денежным предложением становится неэффективным, поскольку влияние роста денежной массы на уровень цен оказывается в значительной степени непредсказуемым. ФРС вновь вернулась к контролю за процентной ставкой, установив весьма широкий предел, в котором позволено колебаться денежному агрегату М2 (3 – 7%). Теория М. Фридмена Монетарная концепция М. Фридмана рассматривает факторы, определяющие совокупный спрос на деньги при разных экономических обстоятельствах. Данный подход основан на том, что наличность - это лишь одна из составляющих портфеля финансовых активов экономических субъектов. Решая вопрос об оптимальном количестве средств, которые можно держать в виде наличности, владелец портфеля исходит из того, какой доход могут обеспечить ему другие виды активов, и в то же время, на сколько рискованно хранить средства в той или другой форме финансовых активов. Рост доходности акций и облигаций, например, будет снижать спрос на наличность. С другой стороны рост риска потерять доход от неденежных форм активов увеличивает желание хранить деньги в виде наличности. Формально уравнение спроса на деньги согласно монетарной концепции можно представить в следующем виде: L = L (Yp, Р, πе, i, ia, ib, w, u), где Yp - перманентный доход, Р - существующий уровень цен, πе - ожидаемый темп инфляции, i - ставка процента; ia - реальный доход на акции, ib -реальный доход по облигациям, w - реальное богатство (имущество) индивида, u - индекс, определяющий вкусы и предпочтения. Перманентный доход Yp, по Фридмену, это ожидаемый доход за определенный период. В соответствии с гипотезой перманентного дохода М. Фридмена, рассматривающейдолгосрочную функцию потребления, потребление определяется не величиной дохода в каждой конкретной фазе конъюнктуры, а средним уровнем дохода, который ожидается на определенном промежутке т.е. в течение целого конъюнктурного цикла. Если рассматривать только два периода t и t+1, то перманентный доход (постоянный доход) будет:

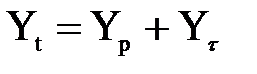

где θ - доля приращения дохода в будущем, присоединяемая к текущему доходу. Данный параметр принимает большее значение тогда, когда доход устойчиво растет, чем тогда, когда уровень дохода колеблется. Согласно этой гипотезе потребление зависит от текущего дохода, который представляет собой сумму постоянного (Yр) и временного дохода (Yτ):

При этом потребление будет зависеть от того, какой вид имеет временный доход: 1. Временный доход, представляющий собой случайные отклонения от обычного тренда. В данном случае экономические субъекты практически не станут менять своего текущего потребления. 2. Временный доход, начинающий играть роль перманентного отклонения от обычного (повышение или понижение в должности), в случае с изменением дохода соответственно меняется и потребление. 3. Ожидаемое отклонение дохода. В данном случае даже при неизменности текущего дохода происходит соответственное изменение потребительских расходов. Гипотеза перманентного дохода позволяет разрешить противоречие между долгосрочной и краткосрочной функцией потребления, согласно которому средняя склонность потребления в краткосрочном периоде имеет тенденцию к понижению, а в долгосрочном - стабильна. Это объясняется тем, что в долго срочном периоде временные отклонения текущего дохода от перманентного в ту или иную сторону уравновешивают друг друга. Функция потребления в данном случае выражается следующим образом: С = λYp, где λ - некоторая постоянная величина показывающая, что потребление пропорционально постоянному доходу. Теории экономического роста

|

||

|

|

Последнее изменение этой страницы: 2017-01-20; просмотров: 1304; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.014 с.) |

,

, .

.