Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Визначальні фактори економічної безпеки підприємства.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

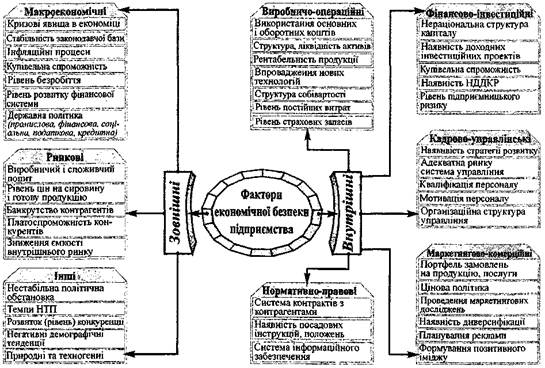

Діяльність суб'єктів господарювання в умовах становлення ринкових відносин потребує швидкого виявлення факторів, які обумовлюють економічну безпеку підприємства та адаптації останнього до динаміки зовнішнього середовища шляхом усунення виниклих загроз. Ринкова економіка, як відомо, ґрунтується на засадах конкуренції між учасниками ринку, що є постійним джерелом ризику. Таким чином, управління економічною безпекою можна розглядати як невід'ємну частину системи управління підприємством, спрямованого на протидію зовнішнім і внутрішнім загрозам його функціонуванню. Здійснення заходів щодо забезпечення економічної безпеки підприємства необхідне для захищеності його діяльності від негативних впливів зовнішнього середовища і підтримки стану найефективнішого використання усіх видів ресурсів з метою запобігання загрозам та забезпечення стійкості та стабільного функціонування підприємства у поточний час і на перспективу. Для своєчасного вироблення управлінських рішень дуже важливо встановити чинники, які обумовлюють економічну безпеку підприємства. Здебільшого економісти виділяють саме чинники кризового стану підприємства, або такі, що сприяють виникненню банкрутства, основні фактори економічної безпеки підприємства, які обумовлюють їхній кризовий розвиток, з іншого боку можна вважати чинниками заключного етапу діагностики банкрутства. Фактори, що обумовлюють кризовий розвиток підприємства, є водночас і формою реалізації окремих видів фінансових ризиків, загроз. У процесі вивчення їх також поділяють на дві основні групи: а) незалежні від діяльності підприємства (зовнішні або екзогенні фактори); б) залежні від діяльності підприємства (внутрішні або ендогенні фактори). Зовнішні фактори кризового розвитку у свою чергу поділяються при аналізі на три підгрупи: 1) соціально-економічні фактори загального розвитку країни: розглядаються тільки ті, які впливають на господарську діяльність певного підприємства і, зрештою, формують потенціал ризику його банкрутства; 2) ринкові фактори — негативні для певного підприємства тенденції розвитку товарного (як для сировини і матеріалів, так і для продукції, що випускається) і фінансового (грошового, фондового і валютного) ринків; 3) інші зовнішні фактори підприємства випливають із специфіки його господарської діяльності. Внутрішні фактори кризового розвитку також поділяються при аналізі на три підгрупи залежно від особливостей формування грошових потоків: 1) фактори, зумовлені виробничою діяльністю; 2) інвестиційною діяльністю; 3) фінансовою діяльністю. Недостатня увага з боку керівництва до питань економічної безпеки підприємств у період трансформації економіки України спричинила до того, що багато вітчизняних підприємств опинилося у кризовому стані. Безпеку підприємства пов'язують фінансовим ризиком - менеджментом. Управління фінансовим ризиком - це процес впливу суб'єкта господарювання на ситуацію ризику шляхом раціональної зміни рівня (ступеня) економічної безпеки підприємства для забезпечення необхідного рівня доходів. Економічна безпека підприємства — це здатність підприємства до ефективного функціонування у ситуації ризику. Показник економічної безпеки підприємства можна визначити як рівень захищеності усіх систем підприємства при здійсненні господарської діяльності в ситуації ризику. Ситуація - це сукупність факторів, що створюють умови для ухвалення рішення і здійснення конкретного виду господарської діяльності в конкретний момент часу. Серед основних причин виникнення кризового стану підприємства слід зазначити такі: По-перше, висока собівартість продукції і відсутність попиту на неї, що, в свою чергу, призводить підприємства до збитковості. Так, у 2002 р. налічувалось 43% збиткових підприємств. По-друге, збільшення обсягів кредиторської і дебіторської заборгованості, які у 2002 р. становили відповідно 258401,8 і 185277,6 млн. грн. Майже половина боргів були простроченими, а підприємства, відповідно, неплатоспроможними. З приводу банкрутства тільки у 2002 р. було порушено близько 5 тис. справ про банкрутство або відновлення платоспроможності боржника. При цьому майже 50% справ закінчується ліквідацією підприємств, 1% — затвердженням плану санації, 6% — затвердженням мирової угоди, 7% — задоволенням вимог кредиторів, а решта справ залишаються нерозглянутими або й досі вирішуються на інших підставах. Саме для недопущення кризового стану підприємства повинна розроблятися відповідно система економічної безпеки. Керівництво підприємства (менеджери і головні фахівці) за наявності фактичного (поточного) значення рівня економічної безпеки і при подальшому його плануванні має самостійно встановлювати кількість функціональних складових, щоб передбачити всі можливі загрози і водночас мінімізувати витрати на оцінку.

Рис. 3. Фактори економічної безпеки підприємства. Сучасний стан економіки приховує у собі безліч загроз для нормального функціонування підприємства, що криються як усередині, так і поза ним. Загрози можуть виходити від постачальників сировини і матеріалів, партнерів з бізнесу, конкурентів, політичної обстановки тощо (табл. 1).

Прогнозування кризових явищ засновано на вивченні потенційних погроз. Тому необхідно в першу чергу організувати процес одержання достовірної інформації про потенційні погрози. Як правило, ця інформація буває неповної, фрагментарної. Проте вона може служити першим слабким сигналом про ймовірності появи конкретної небезпеки. Для аналізу слабких сигналів необхідно представляти собі теоретичний аспект потенційної погрози, наприклад циклічність виникнення криз виробництва по теорії Кейнса. Розглянемо варіанти переростання погрози в кризову ситуацію (рис. 4).

Рис. 4. Можливі варіанти переходу погрози в кризову ситуацію

Варіант 1 "Хвиля". Підприємство досягло запланованого рівня рентабельності (доходу, прибутку). Внаслідок появи певних факторів погрози показники ефективності почали коливатися (мал. 3, часовий період 4-5 років). Варіант 2 "Спад". Можливий наслідок розвитку погрози у випадку неприйняття мер по стабілізації положення - зниження ефективності виробництва до нуля, тобто прояв кризи виробництва, економічний спад. Варіант 3 "Підйом". Аналіз причин зниження рентабельності, вживання заходів по стабілізації (впровадження інновацій, раціоналізація виробництва, його розширення шляхом інвестицій, відновлення основних виробничих фондів і т.п.). У цьому випадку можливе підвищення ефективності виробництва й вихід із кризової ситуації.

Типологія [гр.. Typos відбиток, зразок + логія наука] – класифікація предметів або явищ за спільністю будь-яких ознак (с. 598, Словник іноземних слів). Кризові явища й ситуації найбільше повно можна класифікувати за ознаками, наведеним у табл. 2. Основні фази кризового процесу можуть бути представлені в наступній послідовності (ІО - інвестиційна організація): ♦ стратегічна криза, обумовлена низькою якістю стратегічного менеджменту 2-3 років тому й більше; ♦ тактична криза, обумовлена низькою якістю тактичного маркетингу й виробничого менеджменту; ♦ криза недостатньої забезпеченості ИО ресурсами, кредитами й т.д.; ♦ неплатоспроможність ИО, її збитковість; ♦ реструктуризація ИО; ♦ банкрутство й ліквідація ИО. Основні фази кризового процесу можуть бути представлені в наступній послідовності: ♦ стратегічна криза, обумовлена низькою якістю стратегічного менеджменту 2-3 років тому й більше; ♦ тактична криза, обумовлена низькою якістю тактичного маркетингу й виробничого менеджменту; ♦ криза недостатньої забезпеченості ІО ресурсами, кредитами й т.д.; ♦ неплатоспроможність ІО, її збитковість; ♦ реструктуризація ІО; ♦ банкрутство й ліквідація ІО.

Головною метою створення й приведення в дію системи антикризового керування ІО є проведення структурної перебудови всього народного господарства відповідно до потреб ринку. Ця мета реалізується після рішення наступних завдань: ♦ попередження банкрутств ІО і їхніх соціальних наслідків; ♦ надання державної фінансової підтримки ІО для проведення санаційних заходів; ♦ виявлення безперспективних і не володіють реальними можливостями для відновлення платоспроможності ІО і їхньої ліквідації. Як показує світова практика, зазначені цілі й завдання досягаються при дотриманні наступних основних принципів антикризового управління ІО: ♦ установлення єдиних стабільних і надійних для всіх господарюючих суб'єктів комерційних взаємин, прав й обов'язків у ситуації неспроможності або банкрутства ІО; ♦ надання можливості боржникам, що виконують зобов'язання, поновлення їхньої діяльності; ♦ введення системи мер безпеки при банкрутстві й економічному спаді; ♦ створення системи мер для відродження бізнесу; ♦ формування механізму регулювання фінансових справ виконуючі свої зобов'язання боржників з метою їхнього оздоровлення; ♦ організації комерційної й правової систем для заохочення роботи надійних партнерів і формування прийнятної процедури дозволу фінансових суперечок; ♦ огородження правової й адміністративної структур від можливостей прискорення процесу розвалу ІО й насадження споровши й позовів; ♦ збереження в тих випадках, де це можливо й економічно доцільно, перспективних ІО, що мають фінансові труднощі; ♦ створення таких механізмів, які будуть представляти й надійно захищати інтереси всіх учасників системи антикризового керування (кредитори, персонал і т.д.) у випадку ліквідації збанкрутілої ІО й дозволяти справедливо розподіляти активи боржника. Економічний стан підприємства може визначатися за проведеною диференційованою або інтегральною оцінкою загрози банкрутства з метою вибору відповідного фінансового механізму захисту від кризи. Практика фінансового менеджменту використовує при оцінці масштабів кризового стану підприємства три принципові характеристики: а) легка криза; б) важка криза; в) катастрофа. При необхідності кожна з цих характеристик може одержати більш поглиблену диференціацію. У табл. 3 наведені критерії формування таких характеристик, а також найадекватніший до них спосіб реагування (задіяння захисних фінансових механізмів). Таким чином, ідентифікація масштабів кризового стану підприємства дає можливість визначити принциповий напрям використовуваних форм і методів його фінансового оздоровлення. У цілому можна зробити висновок, що наявні проблеми економічної безпеки потребують комплексного підходу. Разом з тим, дотепер не сформувалася єдина позиція щодо комплексного, системного підходу до забезпечення економічної безпеки об'єктів, до функціонування відповідних служб та їхньої взаємодії між собою і з правоохоронними органами.

Втім, жодна із розглянутих методик оцінки економічної безпеки підприємства не передбачає можливості визначати тактичну і стратегічну складову безпеки. Саме тому у значного числа керівників не сформоване розуміння необхідності і принципів забезпечення безпеки як базових, що реалізуються через забезпечення місії і відповідних виробничих цілей. Тому на практиці проблема економічної безпеки нерідко вважається другорядною.

|

|||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-30; просмотров: 840; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.141.42.41 (0.012 с.) |