Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Наиболее распространенные законы распределения непрерывных случайных величинСодержание книги

Поиск на нашем сайте

1. Равномерное распределение на отрезке

Равномерное распределение реализуется в экспериментах, в которых наудачу ставится точка на отрезке

0 2. Показательное (экспоненциальное) распределение с параметром l (для краткости говорят: Х подчиняется закону

Показательное распределение часто встречается в теории массового обслуживания (например, Х – время ожидания при техническом обслуживании или Х – длительность телефонных разговоров, ежедневно регистрируемых на телефонной станции) и в теории надежности (например, Х – срок службы радиоэлектронной аппаратуры). 3. Нормальный закон распределения. Случайная величина называется распределенной по нормальному (гауссовскому) закону с параметрами

Параметры

Для краткости говорят, что случайная величина Х распределена по закону N (т,

С ее помощью можно вычислять интервальные вероятности для нормального распределения N (т,

Функцию распределения можно записать в виде Для вероятности попадания на симметричный относительно математического ожидания интервал справедлива формула

В частности, Центральные моменты нормального распределения удовлетворяют рекуррентному соотношению

Отсюда следует, что все центральные моменты нечетного порядка для нормального распределения равны нулю (т. к.

Пример. Случайная величина X подчиняется закону распределения Парето с параметрами

Найти ◄ Находим плотность распределения вероятностей

Математическое ожидание вычисляем по формуле для случая непрерывной случайной величины:

Очевидно, математическое ожидание существует, если существует несобственный интеграл с бесконечным пределом, т. е. при

Для вычисления дисперсии используем формулу

Медиану

|

|||||||

|

|

Последнее изменение этой страницы: 2016-12-10; просмотров: 355; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.152 (0.007 с.) |

(для краткости говорят: X подчиняется закону

(для краткости говорят: X подчиняется закону  ) (см. рис.):

) (см. рис.): (6)

(6)

):

): (7)

(7) и

и  > 0 если плотность распределения вероятностей имеет вид (см. рис.)

> 0 если плотность распределения вероятностей имеет вид (см. рис.) (8)

(8)

и

и

, то она называется стандартизованной нормальной величиной. Функция распределения стандартизованной гауссовской величины имеет вид:

, то она называется стандартизованной нормальной величиной. Функция распределения стандартизованной гауссовской величины имеет вид: (9)

(9) ):

): (10)

(10) , где

, где  - функция Лапласа. Имеются таблицы значений этой функции.

- функция Лапласа. Имеются таблицы значений этой функции. (11)

(11) ,

,  ,

,  (т. е. практически достоверно, что

(т. е. практически достоверно, что  принимает свои значения в промежутке

принимает свои значения в промежутке  («правило трех сигм»)).

(«правило трех сигм»)).

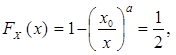

).

). > 0, если она непрерывного типа и её функция распределения вероятностей имеет вид

> 0, если она непрерывного типа и её функция распределения вероятностей имеет вид (12)

(12) ,

,  ,

,  для распределения Парето, выразив их через параметры распределения.

для распределения Парето, выразив их через параметры распределения.

. Найдем второй начальный момент:

. Найдем второй начальный момент:

(

( ). Отсюда

). Отсюда (

( откуда

откуда  ►

►