Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Разработка политики управления денежными активами включает следующие основные этапы.Содержание книги

Поиск на нашем сайте

1. Анализ денежных активов фонда в предшествующем периоде. Основной целью этого анализа является оценка суммы и уровня среднего остатка денежных активов с позиций обеспечения платежеспособности фонда, а также определение эффективности их использования. На первой стадии анализа оценивается степень участия денежных активов в совокупных оборотных активах фонда и его динамика в предшествующем периоде. Оценка осуществляется на основе определения коэффициента участия денежных активов в совокупных оборотных активах фонда, который рассчитывается по следующей формуле:

где КУда - коэффициент участия денежных активов совокупных оборотных активах фонда;

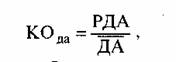

На второй стадии анализа определяется средний период оборота и количество оборотов денежных активов в рассматриваемом периоде. Осуществляется и расчет обратного показателя - количества оборотов среднего остатка денежных активов в рассматриваемом периоде:

где КОда - количество оборотов среднего остатка денежных активов в рассматриваемом периоде; РДА - общий объем расходования денежных средств в рассматриваемом периоде;

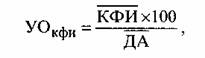

На третьей стадии анализа определяется уровень абсолютной платежеспособности фонда по отдельным месяцам предшествующего периода. На четвертой стадии анализа определяется уровень отвлечения свободного остатка денежных активов в краткосрочные финансовые инвестиции (эквиваленты денежных средств) и коэффициент рентабельности краткосрочных финансовых инвестиций. Уровень отвлечения свободного остатка денежных активов в краткосрочные финансовые инвестиции определяется по следующей формуле:

где УОкфи - уровень отвлечения свободного остатка денежных активов в краткосрочные финансовые инвестиции, в%;

Коэффициент рентабельности краткосрочных финансовых инвестиций - эквивалентов денежных средств рассчитывается по следующей формуле:

где КРкфи - коэффициент рентабельности краткосрочных финансовых инвестиций; П - сумма прибыли, полученная учреждение ПФРм от краткосрочного инвестирования свободных денежных активов в рассматриваемом периоде;

2. Оптимизация среднего остатка денежных активов фонда. Такая оптимизация обеспечивается путем расчетов необходимого размера отдельных видов этого остатка в предстоящем периоде. Потребность в операционном (трансакционном) остатке денежных активов характеризует минимально необходимую их сумму, необходимую для осуществления текущей хозяйственной деятельности. где ДА 0 - планируемая сумма операционного остатка денежных активов фонда; ПООД - планируемый объем отрицательного денежного потока (суммы расходования денежных средств) по операционной деятельности фонда; КОда - количество оборотов среднего остатка денежных активов в плановом периоде. Расчет планируемой суммы операционного остатка денежных активов может быть осуществлен и на основе их отчетного показателя, если в процессе анализа было установлено, что он обеспечивал своевременность осуществления всех платежей, связанных с операционной деятельностью фонда. В этом случае для расчета используется следующая формула:

где

ФООД - фактический объем отрицательного денежного потока (суммы расходования денежных средств) по операционной деятельности фонда в предшествующем аналогичном периоде; КОда - количество оборотов среднего остатка денежных активов в плановом периоде. Потребность в страховом (резервном) остатке денежных активов.

где ДАС - планируемая сумма страхового остатка денежных активов фонда; ДА0 - плановая сумма операционного остатка денежных активов фонда;

КВПДС - коэффициент вариации поступления денежных средств на учреждение ПФР в отчетном периоде. Потребность в компенсационном остатке денежных активов планируется в размере, определенном соглашением о банковском обслуживании. Потребность в инвестиционном (спекулятивном) остатке денежных активов планируется исходя из финансовых возможностей фонда только после того, как полностью обеспечена потребность в других видах остатков денежных активов. Общий размер среднего остатка денежных активов в плановом периоде определяется путем суммирования рассчитанной потребности в отдельных их видах:

где

ДА и - средняя сумма инвестиционного остатка денежных активов в плановом периоде. В практике зарубежного финансового менеджмента применяются и более сложные модели определения среднего остатка денежных активов. Наиболее широко используемой в этих целях является Модель Баумоля, который первый трансформировал для планирования остатка денежных средств ранее рассмотренную Модель EOQ. Исходными положениями Модели Баумоля является постоянство потока расходования денежных средств, хранение всех резервов денежных активов в форме краткосрочных финансовых инвестиций и изменение остатка денежных активов от их максимума до минимума, равного нулю. Однако каждая операция по продаже краткосрочных инвестиционных активов или получению кредита связана для фонда с определенными расходами, размер которых возрастает с увеличением частоты (или сокращением периода) пополнения денежных средств. Обозначим этот вид расходов индексом <Р0> (расходы по обслуживанию одной операции пополнения денежных средств). Для экономии общей суммы расходов по обслуживанию операций пополнения денежных средств, следует увеличить период (или снизить частоту) этого пополнения. В этом случае соответственно увеличатся размеры максимального и среднего остатка денежных средств. Однако эти виды остатков денежных средств доходов предприятию не приносят; более того, рост этих остатков означает потерю для фонда альтернативных доходов в форме краткосрочных финансовых инвестиций. Размер этих потерь равен сумме остатков денежных средств, умноженной на среднюю ставку процента по краткосрочным финансовым инвестициям (выраженную десятичной дробью). Обозначим размер этих потерь индексом <Пд> (потери доходов при хранении денежных средств). Модель Миллера-Орра представляет собой сложный алгоритм определения оптимального размера остатков денежных активов. Исходные положения этой модели предусматривают наличие определенного размера страхового запаса и определенную неравномерность в поступлении и расходовании денежных средств, а соответственно и остатка денежных активов. Минимальный предел формирования остатка денежных активов принимается на уровне страхового остатка, а максимальный - на уровне трехкратного размера страхового остатка. Математический алгоритм расчета диапазона колебаний остатка денежных активов между минимальным и максимальным его значениями имеет следующий вид:

где ДКОМ/М - диапазон колебаний суммы остатка денежных активов между минимальным и максимальным его значениями; Р0 - расходы по обслуживанию одной операции пополнения денежных средств; Пд - среднедневной уровень потерь альтернативных доходов при хранении денежных средств (среднедневная ставка процента по краткосрочным инвестиционным операциям), выраженный десятичной дробью. Соответственно максимальный и средний остатки денежных активов определяются по формулам:

где ДАмакс -оптимальный размер максимального остатка денежных активов фонда;

ДАмин - минимальный (или страховой) остаток денежных активов фонда; ДКОМ/М - диапазон колебаний суммы остатка денежных активов между минимальным и максимальным его значениями. Несмотря на четкий математический аппарат расчетов оптимальных сумм остатков денежных активов обе приведенные модели (Модель Баумоля и Модель Миллера-Орра) пока еще сложно использовать в отечественной практике финансового менеджмента по следующим причинам: хроническая нехватка оборотных активов не позволяет фондам формировать остаток денежных средств в необходимых размерах с учетом их резерва; замедление платежного оборота вызывает значительные (иногда непредсказуемые) колебания в размерах денежных поступлений, что соответственно отражается и на сумме остатка денежных активов; ограниченный перечень обращающихся краткосрочных фондовых инструментов и низкая их ликвидность затрудняют использование в расчетах показателей, связанных с краткосрочными финансовыми инвестициями 3. Дифференциация среднего остатка денежных активов в разрезе национальной и иностранной валюты. 4. Выбор эффективных форм регулирования среднего остатка денежных активов. Такое регулирование проводится с целью обеспечения постоянной платежеспособности фонда, а также с целью уменьшения расчетной максимальной и средней потребности в остатках денежных активов. Основным методом регулирования среднего остатка денежных активов является корректировка потока предстоящих платежей (перенос срока отдельных платежей по заблаговременному согласованию с контрагентами). 5. Обеспечение рентабельного использования временно свободного остатка денежных активов. На этом этапе формирования политики управления денежными активами разрабатывается система мероприятий по минимизации уровня потерь альтернативного дохода в процессе их хранения и противоинфляционной защиты.

6. Построение эффективных систем контроля за денежными активами фонда. Объектом такого контроля являются совокупный уровень остатка денежных активов, обеспечивающих текущую платежеспособность фонда, а также уровень эффективности сформированного портфеля краткосрочных финансовых инвестиций - эквивалентов денежных средств фонда. Денежные активы играют определяющую роль в процессе обеспечения платежеспособности по двум видам финансовых обязательств фонда - неотложным (со сроком исполнения до одного месяца) и краткосрочным (со сроком исполнения до трех месяцев); текущие обязательства со сроком исполнения до одного года обеспечиваются преимущественно другими видами оборотных активов. Контроль за совокупным уровнем остатка денежных активов при обеспечении платежеспособности фонда должен исходить из следующих критериев: Система контроля за денежными активами должна быть интегрирована в общую систему финансового контроллинга фонда.

|

||||||||

|

|

Последнее изменение этой страницы: 2016-09-20; просмотров: 364; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 13.59.58.68 (0.012 с.) |

- средний остаток совокупных денежных активов фонда в рассматриваемом периоде;

- средний остаток совокупных денежных активов фонда в рассматриваемом периоде; - средняя сумма оборотных активов фонда в рассматриваемом периоде.

- средняя сумма оборотных активов фонда в рассматриваемом периоде.

ДА - средний остаток совокупных денежных активов фонда в рассматриваемом периоде.

ДА - средний остаток совокупных денежных активов фонда в рассматриваемом периоде.

- средний остаток денежных эквивалентов в форме краткосрочных финансовых инвестиций в рассматриваемом периоде;

- средний остаток денежных эквивалентов в форме краткосрочных финансовых инвестиций в рассматриваемом периоде;

-фактическая средняя сумма операционного остатка денежных активов фонда в предшествующем аналогичном периоде; ПООД - планируемый объем отрицательного денежного потока (суммы расходования денежных средств) по операционной деятельности фонда;

-фактическая средняя сумма операционного остатка денежных активов фонда в предшествующем аналогичном периоде; ПООД - планируемый объем отрицательного денежного потока (суммы расходования денежных средств) по операционной деятельности фонда;

- средняя сумма операционного остатка денежных активов в плановом периоде;

- средняя сумма операционного остатка денежных активов в плановом периоде;

до - среднеквадратическое (стандартное) отклонение ежедневного объема отрицательного денежного потока;

до - среднеквадратическое (стандартное) отклонение ежедневного объема отрицательного денежного потока;