Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ подходов к оценке оригинальности технического объектаСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

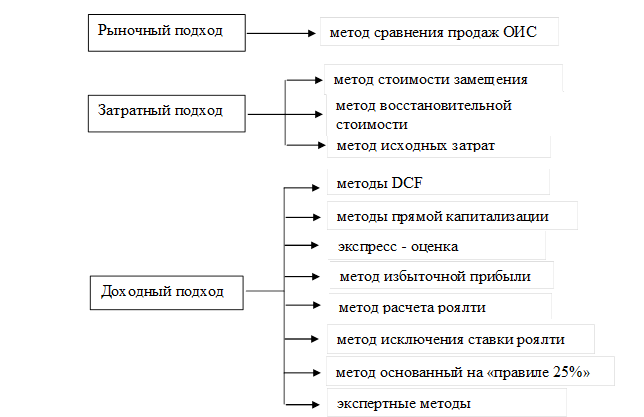

Технические объекты, согласно [16], являются результатом интеллектуальной собственности. В Российской Федерации для оценки объектов интеллектуальной собственности (ИС) и нематериальных активов (НМА), используется американская классификация методов оценки, в соответствии с которой различают три основных, классических подхода: затратный, рыночный (сравнительный) и доходный, внутри которых могут быть различные методы расчетов (рис.2.3).

Рисунок 2.3 – Методы оценки интеллектуальной собственности Сравнительный подход – совокупность методов оценки объектов НМА и интеллектуальной собственности, основанный на анализе рыночных продаж, который заключается в сравнении объектов оценки с аналогичными. Он базируется на легкодоступной для оценщика рыночной информации и позволяет получить простое, логически обоснованное суждение о цене объекта НМА и интеллектуальной собственности. Затратный подход – совокупность методов оценки объектов НМА и интеллектуальной собственности, основанных на определении затрат, необходимых для полного воспроизводства или полного замещения объекта НМА за вычетом стоимости его износа. Доходный подход – совокупность методов оценки объектов НМА и ИС, основанных на определении ожидаемых доходов. С точки зрения инвестора ИС и объекты НМА в этом случае рассматриваются только как источники дохода. К недостаткам данного подхода относится построение всех расчетов на основе прогнозных данных и предварительных заключений экспертов. Системный подход к определению стоимости различных объектов ИС и МНА включают три основных подхода (затратный, доходный и рыночный), в каждом из которых используется унифицированный набор оценочных принципов. Все подходы базируются на информации, собранной на одном и том же рынке объектов ИС и МНА, но в каждом из них отражены различные стороны этого рынка и результаты могут значительно различаться. Окончательный вывод оценщик делает по совокупности их результатов, которые, как правило, должны быть близкими. Существенные расхождения указывают либо на ошибки в оценках, либо на несбалансированность рынка ИС и МНА. В классической работе Гордона Смита и Расселла Парра приведена рекомендуемая предпочтительность применения подходов к оценке стоимости НМА и объектов интеллектуальной собственности (таблица 2.1).

Таблица 2.1 - Предпочтительность подходов к оценке ОИС и НМА

Продолжение таблицы 2.1

Основной процедурой сравнительного подхода (аналогового) к оценке объектов НМА и ИС (рыночный) является метод сравнения продаж объектов интеллектуальной собственности. Сущность метода состоит в определении рыночной стоимости собственности на основе цен фактических продаж объектов аналогичного назначения и адекватной полезности. Основной смысл осуществляемых в рамках сравнительного подхода операций состоит в том, что покупатель объекта НМА и ИС не заплатит за него цену больше той, по которой может быть приобретен аналогичный по всем показателям объект НМА и ИС. Этот подход основан на принципе замещения, который гласит: при наличии нескольких товаров или услуг схожей пригодности, тот из них, который имеет самую низкую цену, пользуется наибольшим спросом и имеет самое широкое распространение. Отсутствие необходимых объемов данных приводит к тому, что становящаяся доступной информация о сделках используется в оценке чаще всего как сигнальная (ориентировочная), не влияющая на итоговое значение искомой рыночной стоимости. Цены индивидуальных продаж часто отличаются от рыночной нормы цен из-за мотивации участников сделки, условия их осведомленности и/или условий сделки. Однако в подавляющем большинстве случаев цены индивидуальных сделок имеют тенденцию отражать направление развития рынка. Когда имеется информация по достаточному количеству сопоставимых продаж и предложений на продажу для данного рынка, то легко определить ценовые тенденции, служащие лучшим индикатором рыночной стоимости НМА и ИС. Подход с точки зрения сопоставимых продаж в целом наиболее предпочтительный метод оценки рыночной стоимости объектов НМА и ИС. Оценки, базирующиеся на применении подходов по затратам и доходу, имеют большую вероятность ошибки.

Существуют три необходимых условия применимости метода сравнения продаж: - фиксация на рынке фактов продаж объектов-аналогов; - получение информации о цене продажи объекта-аналога; - наличие легкодоступной для оценщика рыночной информации, позволяющей получить обоснование суждения о цене таких объектов. Эти три условия объясняют проблематичность и редкость использования метода сравнения продаж для практической оценки объектов НМА и ИС. Оценка объектов НМА и ИС сравнительным подходом эффективна при наличии базы данных количественных и качественных характеристик о сделках с объектами-аналогами. Метод сравнения продаж всегда используется при оценке объектов НМА и ИС, когда возникает необходимость определения вероятной цены продажи товара, выпускаемого с применением объектов НМА и ИС. Затратный подход к оценке объектов ИС – используется при оценке объектов интеллектуальной собственности, если невозможно найти объект - аналог, отсутствует какой-либо опыт реализации подобных объектов или прогноз будущих доходов не стабилен. Среда реализации объектов интеллектуальной собственности очень неопределенна и успех зависит от колоссального количества факторов. Затратный подход предполагает определение стоимости объектов интеллектуальной собственности на основе калькуляции затрат, необходимых для создания или приобретения, охраны, производства и реализации объекта интеллектуальной собственности на момент оценки. К примеру, такие объекты интеллектуальной собственности, как информационные базы данных, подпадающие под определение нематериального актива, создаются на протяжении довольно длительного периода, и расходы на их формирование чаще всего списываются по расходным статьям. Собранная научная библиотека, к примеру, может представлять собой огромную ценность - в некоторых случаях она может быть самым дорогостоящим активом организации, особенно, если это - научный институт или высшее учебное заведение. Но оценить степень участия этого актива в создании других, а соответственно и долю в будущих доходах практически невозможно. Активы подобного рода оцениваются, как правило, методом стоимости создания, то есть с точки зрения затратного подхода, без учёта возможных прибылей. На создание объектов интеллектуальной собственности могут применяться несколько методов оценки затрат: - метод замещения заключается в суммировании затрат на создание объектов интеллектуальной собственности, аналогичного объекту оценки, в рыночных ценах, существующих на дату проведения оценки, с учетом износа объекта оценки; - метод восстановительной стоимости заключается всуммировании затрат в рыночных ценах, существующих на дату оценки, на создание объекта, идентичного объекту оценки, с применением идентичных материалов и технологий, с учетом износа объекта оценки;

- метод исходных затрат заключается в суммировании первоначальных затрат, пересчитанных с учетом настоящих условий с учетом индекса изменения цен в данной отрасли. При оценке следует учитывать все существенные расходы, среди них: оплата труда; маркетинговые и рекламные расходы; расходы на страхование рисков, связанных с объектами интеллектуальной собственности; расходы и издержки на решение правовых конфликтов; на израсходованные материалы; себестоимость научно-методического обеспечения; индивидуализации собственной продукции - логотипа, лицензий, сертификатов и т.д. Оценщику необходимо выявить наличие различных форм устаревания: физический износ; функциональное устаревание; устаревание, учитываемое регулирующими органами; технологическое устаревание и экономическое устаревание, которые должны применяться к стоимости объекта интеллектуальной собственности. Доходному подхо ду к оценке объектов НМА и ИС принадлежит особое место как подходу, который наиболее достоверно отражает действительную ценность объектов интеллектуальной собственности. Методической основой доходного подхода является принцип ожидания, который устанавливает, что стоимость объекта определяется суммой текущих (приведенных к дате оценки) стоимостей всех будущих выгод, получение которых он обеспечивает своему владельцу (правообладателю). Согласно этому принципу стоимость объектов интеллектуальной собственности определяется количеством, качеством и продолжительностью поступления будущих выгод от использования объектов интеллектуальной собственности (качество связано с вероятностью поступления выгод, т.е. должен учитываться риск). Под будущими выгодами от применения интеллектуальной собственности следует понимать будущие поступления чистой прибыли, от использования объектов интеллектуальной собственности. Эту прибыль следует рассматривать в качестве денежного потока, образующегося от использования объектов интеллектуальной собственности. Метод дисконтирования денежного потока (Discounted Cash Flow - DCF) подразумевает расчет денежных поступлений для всех будущих периодов. Эти поступления конвертируются в стоимость путем применения ставки дисконтирования и использования техники расчета стоимости, приведенной к текущему моменту. Метод дисконтирования используется для объектов интеллектуальной собственности, имеющих конкретные сроки службы. Принятый период времени обычно представляет собой более короткий из двух сроков службы объектов интеллектуальной собственности - экономического или юридического. Срок полезной службы - это период, в течение которого неосязаемые активы, как ожидается, принесут собственнику экономическую отдачу от активов и могут оцениваться оценщиком с учетом следующих факторов:

- остающийся юридический срок службы; - остающийся срок по контракту; - остающийся физический срок службы; - остающийся технологический срок службы; - остающийся функциональный срок службы; - остающийся экономический срок службы. Метод прямой капитализации достаточно прост, однако он статичен, и поэтому требуется особое внимание к правильному выбору показателей чистого дохода и коэффициентов капитализации. Метод остаточного доходаиспользуется для конвертации дохода в стоимость. В этом случае репрезентативная величина дохода делится на ставку капитализации или умножается на мультипликатор дохода [16].

2.4 Основные методики определения весовых коэффициентов показателей качества

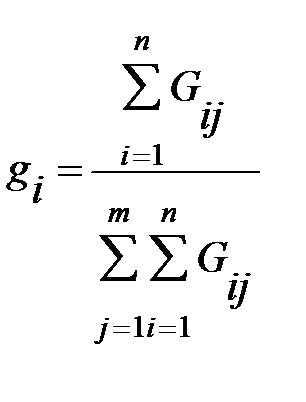

В соответствии с [17] в зависимости от измерительной задачи разработаны различные алгоритмы определения весовых коэффициентов. Наибольшее распространение получили три способа: способ ранжирования, способ попарного сопоставления и способ двойного попарного сопоставления. Они отличаются как подходами к постановке вопросов, на которые отвечают эксперты, так и проведением экспериментов и обработкой результатов экспертиз. Способ ранжирования. Представление результата измерения ранжированным рядом имеет смысл тогда, когда несколько объектов экспертизы можно рассматривать как один составной объект той же природы. Порядок действий при этом бывает следующий: 1. Объекты экспертизы располагаются в порядке их предпочтения (ранжирование). Место, занятое при такой расстановке в ранжированном ряду, называется рангом. 2. Наиболее важному, по мнению эксперта, объекту экспертизы приписывается наибольший балл, всем остальным в порядке уменьшения их относительной значимости до 1. 3. Полученные результаты измерений нормируют, т.е. делят на общую сумму баллов. Полученные, таким образом, весовые коэффициенты принимают значения от 0 до 1, а их сумма становится равной 1. Значения весовых коэффициентов в таком случае рассчитываются по формуле (2.1):

где Gij – балл (ранг) j -го показателя, проставленный i -ым экспертом; n – количество экспертов; m – количество показателей. При обработке результатов экспертиз, полученных ранжированием необходимо выполнить следующие операции: 1. определить сумму баллов, проставленных всеми экспертами j-му объекту экспертизы (показателю); 2. определить сумму баллов всех объектов экспертизы (показателей), проставленных всеми экспертами; 3. определить весомость или весовой коэффициент j-го объекта экспертизы (показателя). Способ попарного сопоставления. При этом способе эксперт получает матрицу, в которой по вертикали и горизонтали проставлены номера объектов экспертизы (показателей качества). Эксперту необходимо проставить в каждой клетке, относящейся двум сравниваемым показателям, номер того показателя, который он считает наиболее важным так, как это показано в табл.2.2.

Таблица 2.2 – Пример заполнения матрицы экспертом

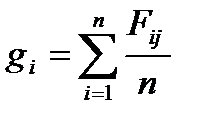

При попарном сопоставлении используется только верхняя часть таблицы. Расчет весовых коэффициентов производится по формуле (2.2):

где Fij - частота предпочтения i -ым экспертом j -го показателя экспертизы, определяется по формуле (2.3):

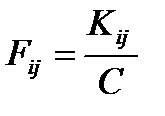

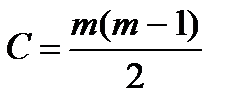

где Kij – число предпочтений i -ым экспертом j -го показателя экспертизы; С – общее число суждений одного эксперта, связанное с числом объектов экспертизы m соотношением, представленным в формуле (2.4):

При обработке квалиметрической информации, полученной попарным сопоставлением, порядок действий будет выглядеть следующим образом: - определение числа предпочтения i -ым экспертом j -го объекта экспертизы Кij; - определение числа суждений одного эксперта – С; - определение частоты предпочтения i- ым экспертом j- го объекта экспертизы Fij; - определение частоты предпочтения всеми экспертами j- го объекта экспертизы - определение весомости или весового коэффициента j- го объекта экспертизы, по мнению всех экспертов – gj. Способ полного (двойного) попарного сопоставления. Пример попарного сопоставления показывает, что в силу человеческого фактора эксперты иногда бессознательно отдают предпочтение не тому объекту экспертизы, который важнее, а тому, который стоит в рассматриваемой паре первым. Чтобы избежать этого проводят двойное или полное попарное сопоставление. Для этого используют свободную часть (нижнюю) таблицы 2.1 и проводят попарное сопоставление дважды. Например, проводят сопоставление показателей первого с вторым, третьим и т.д., затем второго с первым, третьим, четвертым, и так до последнего, а потом в обратном порядке: последнего с предпоследним, и до первого; предпоследнего с последним, предыдущим, и вновь до первого. Таким образом, каждая пара объектов сопоставляется дважды, причем в разном порядке и по истечении некоторого времени. При таком сопоставлении иногда удается избежать случайных ошибок, кроме того выявить экспертов, небрежно относящихся к своим обязанностям или не имеющих определенной точки зрения. Иначе говоря, двойное попарное сопоставление обладает более высокой надежностью, чем однократное. Порядок расчетов остается прежним, за исключением

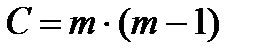

При обработке результатов экспертиз, полученных двойным попарным сопоставлением, выполняются те же операции, что при попарном сопоставлении, за исключением того, что число суждений одного эксперта определяется по формуле (2.5). Кроме перечисленных выше способов определения весовых коэффициентов выделяют: способ предпочтения, второй способ попарных сопоставлений и способ последовательных сопоставлений.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-09-13; просмотров: 430; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.133.117.95 (0.015 с.) |

, (2.1)

, (2.1) , (2.2)

, (2.2) , (2.3)

, (2.3) (2.4)

(2.4) (2.5)

(2.5)