Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Особенности кредитора и заемщика как участника кредитных отношений.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте Становление отношений «кредитор — заемщик» происходит прежде всего на базе товарного обращения. Кредитор и заемщик появляются во всех случаях, когда на одном полюсе (у одного субъекта) отсрочено получение эквивалента, на другом полюсе — его уплата. Кредитор — сторона кредитных отношений, предоставляющая ссуду. Кредиторами могут стать субъекты, выдающие ссуду, т.е. реально предоставляющие нечто во временное пользование. Для того чтобы выдать ссуду, кредитору необходимо располагать определенными средствами. При коммерческом кредите, например, кредитор предоставляет заемщику (покупателю) товары, подлежащие реализации. Кредиторами выступают лица, предоставившие ресурсы в хозяйство заемщика на определенный срок. Как правило, кредиторами становятся добровольно. Заемщик — сторона кредитных отношений, получающая кредит и обязанная возвратить полученную ссуду. В современных условиях помимо банков заемщиками выступают предприятия, население и государство. При этом банки традиционно становятся коллективными заемщиками, поскольку занимают не для себя, а для других. Особое место заемщика в кредитной сделке отличает его от кредитора. Во-первых, заемщик не является собственником ссужаемых средств, он выступает лишь их временным владельцем; заемщик пользуется чужими ресурсами, ему не принадлежащими. Во-вторых, заемщик применяет ссужаемые средства как в сфере обращения, так и в сфере производства (для приобретения материалов и расширения и модернизации производства). Кредитор же предоставляет ссуду в фазе обмена, не входя непосредственно в производство. В-третьих, заемщик возвращает ссужаемые ресурсы, завершившие кругооборот в его хозяйстве. Для обеспечения такого возврата заемщик так должен организовать свою деятельность, чтобы обеспечить высвобождение средств, достаточных для расчетов с кредитором. В-четвертых, заемщик не только возвращает стоимость, полученную во временное пользование, но и уплачивает при этом больше, чем получает от кредитора, является плательщиком ссудного процента. В-пятых, заемщик зависит от кредитора, кредитор диктует ему свою волю. Экономическая зависимость от кредитора заставляет заемщика рационально использовать ссуженные средства, выполнять свои обязательства как ссудополучателя. Даже возвратив ссуженные средства, а также уплатив приращение к ним в виде ссудного процента, заемщик не утрачивает свою зависимость от заимодавца: потенциально в своем прежнем кредиторе он видит нового кредитора, а потому должен полностью выполнить все обязательства, вытекающие из договора о ссуде, создав основания для очередного получения кредита. Занимая зависимое от кредитора положение, заемщик не теряет своей значимости в кредитной сделке в качестве полноправной стороны. Без заемщика не может быть и кредитора. Заемщик должен не только получить, но и использовать полученные во временное пользование ресурсы, причем таким образом, чтобы полностью рассчитываться по своим долгам. В этом смысле заемщик — такая производительная сила, от которой зависит эффективное применение ресурсов, полученных во временное пользование. Вступая в кредитные отношения, кредитор и заемщик демонстрируют единство своих целей, интересов. В рамках кредитных отношений кредитор и заемщик могут меняться местами: кредитор становится заемщиком, заемщик — кредитором. В современном денежном хозяйстве один и тот же субъект может выступать одновременно и как кредитор, и как заемщик. Отношения между кредитором и заемщиком, их взаимосвязь представляют собой отношения двух субъектов, выступающих, во-первых, как юридически самостоятельные лица; во-вторых, как участники кредитных отношений, обеспечивающие имущественную ответственность друг перед другом; в-третьих, как субъекты, проявляющие взаимный экономический интерес. Взаимосвязи между субъектами кредитных отношений характеризуются устойчивостью, постоянством, определяются рамками кредита как целостной системы.

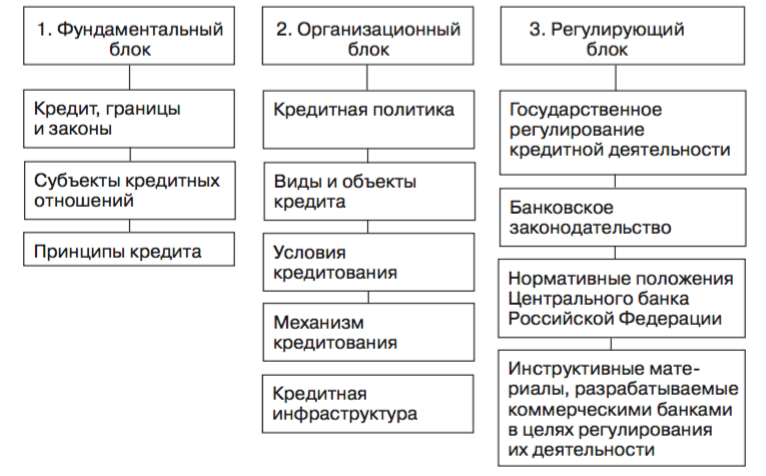

Содержание и элементы кредитной системы. Кредитная система — это совокупность элементов, которая призвана реализовать свойства, характерные для кредита. Кредит в кредитной системе выступает рядовым элементом, его сущность определяет действие всех других элементов данной системы. Кредитную систему Российской Федерации можно представить в виде следующей структуры:

Первый блок отражает глубинные качества кредита, можно назвать фундаментальным блоком, определяющим действие других элементов. Он охватывает также деятельность субъектов кредитных отношений. Вторым блоком кредитной системы выступает организационный блок. Этот блок представляет собой определенную подсистему кредитования, объединяющую кредитную политику, виды и объекты, условия кредитования, кредитный механизм (включая методы кредитования, формы ссудных счетов, с которых производятся выдача и погашение кредитов). Данный блок формирует технологию совершения кредитных отношений, определяет сферу опосредования кредитом основного и обо- ротного капитала заемщика, рациональные формы предоставления и по- гашения ссуды в зависимости от особенностей деятельности заемщика, его кредитоспособности. По существу, данный блок отражает всю ту оперативную работу, которую совершает кредитор по предоставлению кредита заемщику и возврату этого кредита. Отдельно в составе кредитной системы следует выделить третий блок — регулирующий, к которому относится государственное регулирование кредитной деятельности, а также банковское законодательство. Оно призвано регламентировать кредитные сделки, защищать права кредитора и заемщика, определяет правила погашения кредита в случае несостоятельности кредитных организаций. Большую роль в этом процессе играют нормативные положения ЦБ РФ. Типы кредитных систем. Существует несколько типов кредитных систем. Можно выделить кредитные системы по типу хозяйствования. В этом случае принято различать: централизованную кредитную систему (Единая централизованно устанавливаемая процентная ставка; Выдача ссуды без учета кредитоспособности, преимущественно банковское кредитование, ограниченное потребительское кредитование, запрещение коммерческого кредита, преимущественно краткосрочное кредитование (5-7 лет), преимущественно нормативное обеспечение государственного банка) рыночную кредитную систему (Рыночная процентная ставка, учитываемая каждым отдельным банком и устанавливаемая с учетом спроса на кредит, Выдача ссуды с учетом кредитоспособности заемщика, преимущественно банковское кредитование с одновременным развитием всех других форм кредита, Использование длительных кредитов (25-30 лет), Сочетание развитого банковского законодательства с нормативами и положениями центрального банка) кредитную систему переходного периода (сочетание черт централизованной и рыночной кредитных систем) По степени развитости: развитые кредитные системы (не только содержат все необходимые элементы, но и обеспечивают их взаимодействие) развивающиеся кредитные системы (содержат все необходимые для процесса кредитования элементы, но не обеспечивают их взаимодействие.) По географическому признаку: международные кредитные системы (под влиянием процессов глобализации всеобщими становятся различные нормы, которые регулируют процесс кредитования в рамках групп стран (например, в рамках стран ЕС), кредитование отвечает общепринятым мировым правилам ведения кредитного хозяйства) национальные кредитные системы (сохраняются национальные традиции, своя культура совершения кредитных операций, свои особенности механизма кредитования и банковского законодательства) В литературе встречаются различные понятия кредитной системы: «финансово-кредитная система» подразумевает, что на уровне организации и регулирования финансовых и кредитных отношений существует тесное взаимодействие финансовых и кредитных учреждений, разработка согласованной финансово-кредитной политики. «денежно-кредитная система» подразумевает что единство, взаимодействие и регулирование денег и кредита как самостоятельных экономических процессов позволяет достичь наибольших успехов в экономическом развитии за счет эффективной денежно-кредитной политики, разрабатываемой ЦБ РФ и утверждаемой ГД РФ, благодаря решению задач развития наличного и безналичного денежного обращения и т.д. «кредитно-банковская система» подразумевает, что банковская система — это неотъемлемая часть кредитной системы, ее подсистема, что само по себе позволяет рассматривать действие кредитно-банковской системы в качестве единого процесса, в ходе которого происходит неизбежное взаимодействие между кредитом как базовым элементом системы и банком как участником кредитных отношений.

|

||

|

|

Последнее изменение этой страницы: 2016-08-06; просмотров: 2521; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.012 с.) |