Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Причины дифференциации заработной платыСодержание книги

Поиск на нашем сайте

Признаком несовершенного рынка труда является существенная дифференциация зарплаты. Причины дифференциации зарплаты: 1) работники существенно неоднородны по уровню развития способностей и профессиональной подготовки; 2) разные виды труда отличаются своей привлекательностью, что вызывает необходимость компенсирующих выплат; 3) дифференциация зарплаты обусловлена институциональными и географическими ограничениями территориальной, отраслевой и профессиональной мобильности трудовых ресурсов; 4) наиболее существенная дифференциация зарплаты определяется различными инвестициями в человеческий капитал и др.

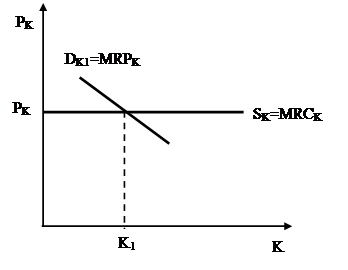

Рынок капитала Под капиталом понимают созданные людьми средства производства. В своей производственной деятельности фирмы используют различные капитальные ресурсы (оборудование, инструменты, транспортные средства, здания и т.д.), для пополнения и обновления которых требуются финансовые средства. Пополнение и обновление основного капитала есть процесс инвестирования. При инвестировании фирмы используют, как правило, не только собственный, но и заёмный капитал. Заёмщиками могут быть фирмы, индивидуальные потребители, правительства. Они предоставляют свой капитал с целью получения дохода, который принимает форму процента. Ссудный процент – это цена, уплачиваемая собственнику денег за использование их в течение определённого периода. Увеличение рыночной ставки процента подталкивает владельцев денег больше сберегать, жертвовать текущим потреблением ради будущего. При низких ставках процента заимодавцы меньше сберегают и больше потребляют. Поэтому кривая предложения заёмных средств имеет положительный наклон, т.е. является восходящей. Кривая предложения капитала для конкурентной фирмы в краткосрочном периоде совершенно эластична (рис. 13.4.).

Рис. 13.4. Равновесие на рынке капитала в краткосрочном периоде

Спрос на капитал зависит: во–первых, от ставки ссудного процента (i = MRCk) и во–вторых, от предельной доходности капитала (MRPk = r). Если ставка ссудного процента больше ожидаемой доходности капитала, инвестирование снижается. И наоборот, если ставка ссудного процента меньше ожидаемой предельной доходности капитала, инвестирование увеличивается. Максимальная прибыль будет получена фирмой при равенстве (MRPk = MRCk или i = r). Кривая предельной доходности капитала (MRPk) интерпретируется как кривая спроса на капитал (Dk) (рис. 13.4.). Она имеет отрицательный наклон, который показывает, что MRPk в соответствии с законом убывающей предельной производительности снижается по мере увеличения количества спрашиваемого капитала. Закон убывающей предельной производительности, с одной стороны, приводит Кривая спроса на капитал строится для фиксированного значения дисконта (в качестве нормы дисконта, имеющей решающее значение при принятии инвестиционных решений, используется процентная ставка). С изменением последней она будет смещаться, поскольку дисконтированная стоимость обратно пропорциональна норме дисконта. При падении нормы дисконта кривая спроса на капитал будет смещаться вверх, что означает увеличение объёма инвестиций в экономике. При увеличении ставки ссудного процента кривая спроса на капитал сместится вниз, что означает сокращение инвестиций в экономике. И только при равенстве MRPk = MRCk достигается оптимум (рис. 13.4.). Таким образом, MRPk представляет собой дисконтированную стоимость ожидаемого дохода. Дисконтирование – метод сопоставления величины капитала в разные моменты времени, процедура вычисления сегодняшнего аналога суммы денег, которая выплачивается Она выступает как номинальная и реальная. Номинальная ставка процента – это ставка, выраженная в деньгах по текущему курсу. Реальная ставка процента – это ставка с поправкой на инфляцию. Для её определения из величины номинальной ставки вычитается величина уровня инфляции. Именно реальная ставка процента имеет значение при принятии инвестиционных решений. Она определяюще воздействует на уровень и структуру производства инвестиционных товаров и выполняет функцию распределения денежного и, соответственно, реального капитала по сферам и отраслям национальной экономики, в которых инвестиции окажутся наиболее эффективными. На ставку процента влияет целый ряд факторов. К ним относятся величина риска, срочность, размеры ссуды, налоги, ограничения конкуренции на рынке. Следует подчеркнуть, что существует широкий диапазон различных процентных ставок. Для принятия решений Дисконтированная стоимость, как следует из формулы, изменяется обратно пропорционально изменениям величины времени и нормы дисконта. Этот метод применяется при принятии решения об инвестировании какого–либо проекта. Он даёт возможность определить текущую стоимость будущих доходов, полученных в результате инвестирования, что позволяет выбрать из ряда проектов оптимальный проект инвестирования. Таким образом, капитал – это дисконтированный поток дохода.

|

|||||||

|

|

Последнее изменение этой страницы: 2016-08-14; просмотров: 365; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.117.74.47 (0.006 с.) |