Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Издержек от управленческого учета?Содержание книги

Поиск на нашем сайте

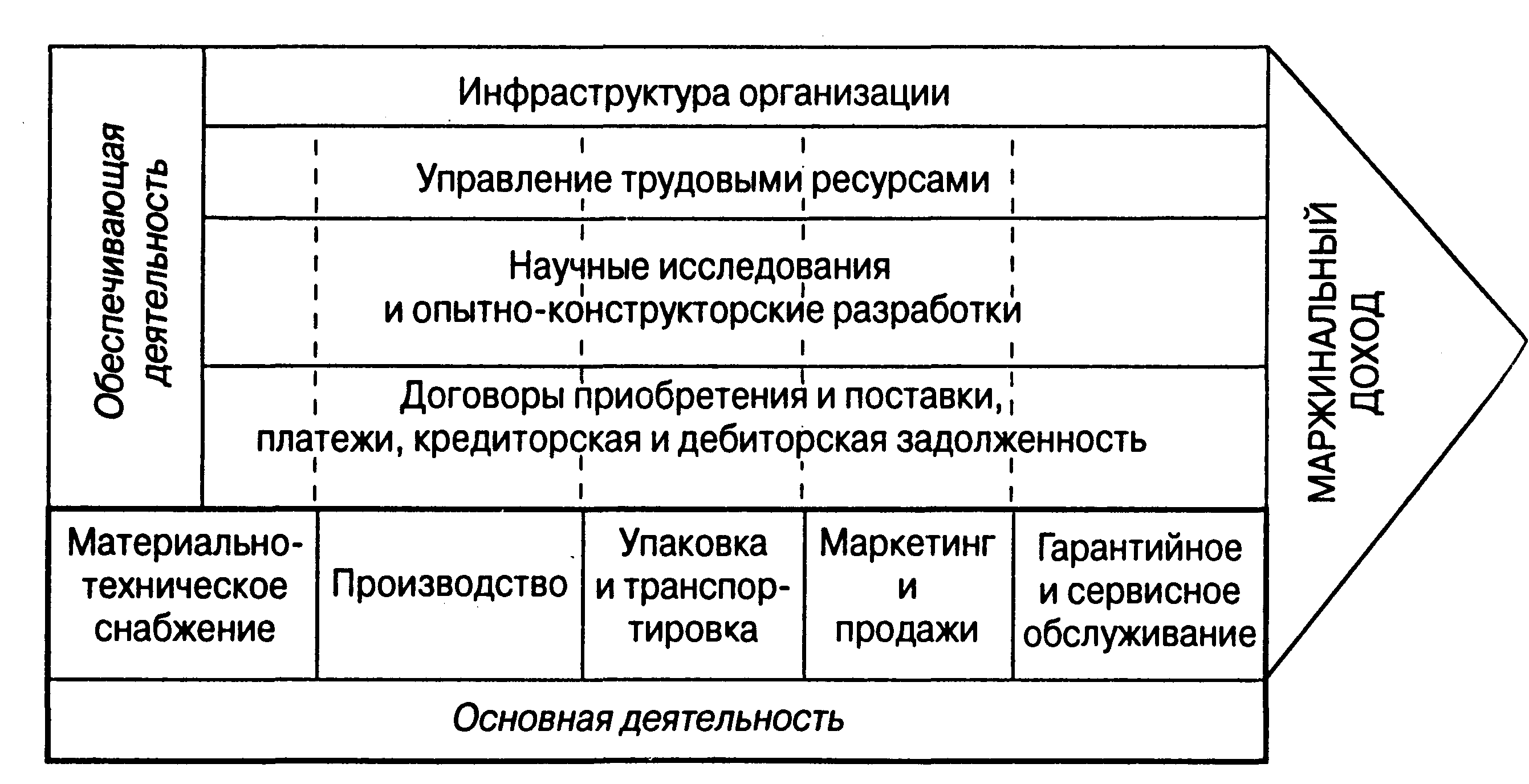

В отличие от управленческого учета в стратегическом анализе издержек анализируются также издержки потребителя при приобретении товара (рис. 3.8). При принятии стратегических решений необходимо также учитывать эксплуатационные расходы потребителя.

Рис. 3.8. Типовой анализ уровня издержек

Как используется модель цепочки затрат (ценностей) для проведения стратегического анализа издержек? Цепочка затрат (ценностей) является логическим продолжением стратегического анализа издержек. Цепочка затрат представляет собой модель увеличения затрат по стадиям цикла изготовления продукции. Впервые эту модель для стратегического анализа издержек предложил М. Портер (рис 3.9). Для аналитических целей эта модель обычно представляется в виде графика — столбчатой диаграммы, характеризующей динамику затрат по стадиям производственного цикла накопленным итогом. Анализ цепочки затрат проводится путем сопоставления затрат и важности той или иной стадии в производственном процессе. Если за траты на стадии необоснованно велики, принимается одно из двух решений: 1) рассматриваются все доступные внутренние методы снижения издержек по стадии по всем элементам затрат (от совершенствования технологии до пересмотра системы материального стимулирования) и реализуются инновации, направленные на сокращение затрат на производство; 2) если все внутренние методы снижения издержек исчерпаны, анализу подвергается сама цепочка затрат: все ли стадии действительно необходимы и реально определяют конкурентное преимущество компании, возможен ли аутсорсинг — передача неосновных производственных процессов сторонним организациям.

Рис. 3.9. Модель цепочки затрат (ценностей) М. Портера Для анализа цепочки затрат необходимы изменения в системе учета развитие системы управленческого учета и его автоматизация. В частности, необходимо проводить калькулирование не только по выпускаемым видам продукции, но и по видам деятельности. Необходимо иметь учетные данные, которые отражают издержки по каждому виду деятельности в цепочке, а применяемые системы управленческого учета должны обеспечивать оценку затрат для каждой цепочки издержек по видам деятельности. Что такое бенчмаркинг и как Он используется в стратегическом Анализе? Для сопоставления затрат в стратегическом управленческом учете, в отличие от оперативного, используются не нормативные значения, а данные о деятельности основных конкурентов: издержки компании сравниваются с издержками конкурентов по каждому виду деятельности — от конца цепочки стоимостей к началу. Этот метод стратегического анализа получил название бенчмаркинга, задачи которого включают определение того, насколько эффективно компания формирует конкретную цепочку издержек по видам деятельности, какие методы деятельности (техника, технология, организация, логистика и др) являются наилучшими для реализации данной деятельности, сопоставимы ли издержки с издержками конкурентов, каковы резервы и способы достижения нижнего предела издержек, Какие в первую очередь необходимо принять меры, чтобы сократить издержки и обеспечить рост собственной конкурентоспособности. Расчеты показывают, что для организации одним из наиболее эффективных способов усиления своей конкурентной позиции является именно снижение издержек. Что представляет собой стратегический Ситуационный анализ внутренней среды Организации? Актуальной задачей руководства является обеспечение адекватности стратегии организации ее внутренней и внешней среде. Важно ответить на вопрос: «Как развивались организация и ее окружение до настоящего времени, какие тенденции они имеют в сравнении со стратегическим планом и прогнозом?» В данном контексте руководство должно иметь четкое представление, в какой стратегической ситуации находится организация в данный момент и каковы тенденции ее изменения. Стратегический ситуационный анализ организации проводится для оценки эффективности существующей стратегии. Его главная задача — определить необходимость корректировки или пересмотра стратегии. Он осуществляется в режиме стратегического мониторинга, т. е. регулярно и достаточно оперативно. Ключевыми вопросами ситуационного анализа организации являются следующие: • Насколько хорошо работает текущая стратегия? • Что является источником силы и слабости организации и каковы ее внешние возможности и угрозы? • Конкурентоспособна ли организация по таким основным показателям, как цена, издержки и качество? • Насколько сильной является конкурентная позиция фирмы относительно ее конкурентов? • Какие дополнительные стратегические исследования необходимо провести в организации? Оценка эффективности текущей стратегии предполагает определение самой текущей стратегии и оценку по ключевым стратегическим индикаторам. При идентификации текущей корпоративной стратегии необходимо определить основной метод обеспечения стратегических конкурентных преимуществ (лидерство по издержкам, дифференцирование, фокусирование в конкретной рыночной нише), а также выделить основную конкурентную область, стадии производства и распределения в отрасли, географический охват и базу клиентов. Также достаточно подробно анализируются функциональные стратегии и последние стратегические изменения в отрасли. К числу ключевых индикаторов при оценке эффективности текущей стратегии можно отнести следующие: • тенденции динамики: доли рынка; диапазона прибыли; чистой прибыли, рентабельности, доходности активов; объема продаж; • кредитный рейтинг; • тенденция динамики курсовой стоимости акций и структуры акционерного капитала; • имидж и репутация у потребителя; • лидирующая роль (роли) — технология, качество и др.; • конкурентные преимущества и недостатки. Источники силы и слабости организации и существующие возможности и угрозы анализируются на основе SWOT-анализа. Стратегический анализ издержек и цен осуществляется с помощью таких инструментов, как цепочка затрат (ценностей), бенчмаркинг, ценовой маркетинговый анализ (анализ соотношения «цена/ качество») и др. Конкурентная позиция организации оценивается на основе карт стратегических групп, с помощью которых можно не только определить положение компании на рынке, но и выделить ее непосредственных конкурентов и их рыночное положение относительно анализируемой компании. В результате ситуационного анализа может возникнуть потребность в дополнительных стратегических исследованиях, включающих разработку «перечня угроз» — ключевых факторов, которых должен опасаться менеджмент организации, а также плюсы и минусы в отраслевой ситуации и в конкуренции, источники силы и слабости компании и привлекательность ее конкурентной позиции.

|

||||

|

|

Последнее изменение этой страницы: 2016-08-06; просмотров: 321; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 52.15.209.178 (0.009 с.) |