Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Гарвардская школа в теории отраслевых рынковСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

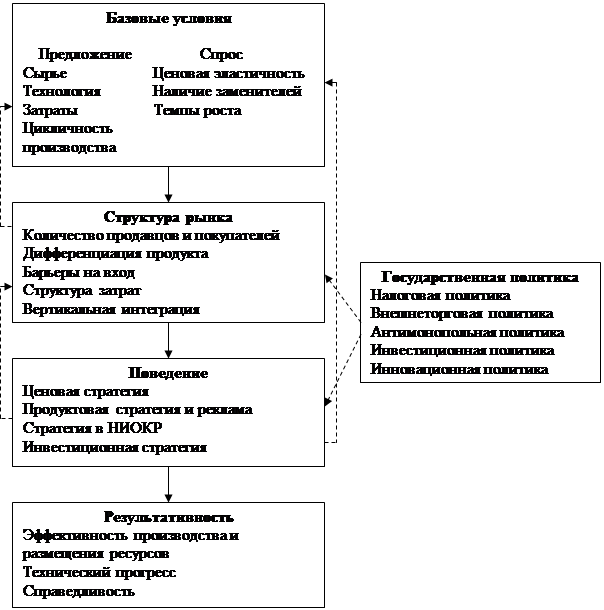

Гарвардская школа в теории отраслевых рынков В рамках гарвардской школы предпочтение отдается эмпирическим исследованиям поведения отдельных фирм и функционирования отраслевых рынков. Исторически данное направление сформировалось в 1950-е гг., когда Э.С. Мэйсон и Дж. Бэйн предложили методологическую основу для исследования отраслевых рынков, получившую название парадигма «Структура-поведение-результативность» (СПР) (см. рис. 1.1).

Основная идея парадигмы СПР заключается в том, что общественная эффективность (результативность) функционирования отрасли определяется поведением продавцов и покупателей, которое зависит от структуры рынка. Структура рынка, в свою очередь, зависит от базовых условий – фундаментальных факторов, воздействующих на отраслевой рынок как со стороны спроса, так и со стороны предложения. В дополнение к этим факторам можно ввести также и внешние условия функционирования отрасли. Так, например, на структуру рынка воздействуют технологические особенности производства продукции, характеристики спроса, доступность сырья, развитость рыночной инфраструктуры и многие другие факторы. Если технология производства обладает значительным положительным эффектом масштаба производства, то предприятия отрасли будут стремиться к укрупнению, что будет способствовать увеличению концентрации производства продукции (сокращению числа фирм и увеличению их размеров относительно рынка) и росту рыночной власти фирм. С другой стороны, поведение продавцов на рынке оказывает обратное влияние на структуру рынка и на базовые условия. Структура рынка также может оказывать обратное влияние на базовые условия. Общество, ожидая от производителей эффективного удовлетворения своих потребностей, воздействует на ее функционирование через осуществление мер государственной политики. Результативность отрасли определяется эффективностью использования и распределения ограниченных ресурсов, темпами научно-технического прогресса, справедливым распределением результатов функционирования производителей. Таким образом, в рамках гарвардской школы в экономике отраслевых рынков исследуются различные взаимосвязи, возникающие в результате функционирования отраслевого рынка и определяющие поведение производителей и их общественную эффективность.

Чикагская школа в экономике отраслевых рынков Чикагская школа принадлежит преимущественно к теоретическому направлению в экономике отраслевых рынков и основана на применении методов микроэкономического анализа и теории игр для исследования поведения фирм и организации рынков. Одним из основателей этого направления является Дж. Стиглер. Основным направлением исследований в чикагской школе является анализ проблем экономического выбора на основе теории цен. Это предопределяет и основной предмет исследования, если в гарвардской школе – это различные факторы и взаимосвязи, определяющие развитие отраслевого рынка, то в чикагской школе – это закономерности принятия решений. Одним из основных вопросов, рассматриваемых представителями данной школы, является исследование воздействия отраслевой политики на структуру рынка и поведение рыночных субъектов. При этом проводится как теоретический анализ, так и эмпирическая проверка полученных результатов. Большое развитие в рамках чикагского направления в экономике отраслевых рынков получило исследование особенностей функционирования квазимонопольных рынков, под которыми понимаются рынки, характеризующиеся наличием монопольной власти при низком уровне концентрации продавцов (как правило, такие рынки возникают в результате доминирования одного из продавцов или вступления продавцов в сговор). В центре исследования таких рынков лежит выявление причин и процессов, способствующих появлению монопольной власти. Исследования в рамках чикагского направления также ведутся на основе применения результатов теории трансакционных издержек (Р. Коуз) и теории квазиконкуретных рынков (Баумоль, Демсец и др.). Трансакционные издержки ограничивают возможности ценовой конкуренции между фирмами, воздействуя, таким образом, на рыночную структуру. Теория квазиконкурентных рынков основана на исследовании рынков, характеризующихся небольшим числом фирм и открытым входом для новых конкурентов. В центре внимания этой теории лежит исследование связи между наличием барьеров входа и поведением существующих в отрасли фирм.

Контрактная (институциональная) концепция фирмы Классификация некооперативных стратегий поведения на рынке олигополии

Стратегические барьеры Стратегические барьеры возникают благодаря сознательной деятельности самих фирм, их стратегическому поведению, препятствующему проникновению новых фирм в данную отрасль. В качестве стратегических барьеров могут использоваться: ценовые и неценовые. Ценообразование, ограничивающее вход: зная совокупный спрос и совокупное предложение действующие в отрасли фирмы могут назначить такую цену, чтобы предотвратить появление на рынке новых конкурентов. Примерами неценовых барьеров доминирующей фирмы служат. • Дополнительные инвестиции в оборудование. Инвестиции в оборудование можно трактовать как необратимые издержки для фирмы: фирма вынуждена их оплачивать, даже если продукт не выпускается. Если старая фирма обладает избыточными производственными мощностями по сравнению с величиной спроса, потенциальному конкуренту будет трудно проникнуть на рынок, старая фирма при первой же угрозе входа может увеличить выпуск до уровня запретительного, а новая фирма потеряет величину необратимых издержек. • Дифференциация продукта. Старая фирма для предотвращения входа новых фирм на рынок может заполнить рынок значительным количеством товаров-субститутов, так что новой фирме будет трудно найти свою нишу среди изобилия товарных марок. Основу такой стратегии для старой фирмы составляет положительная отдача от ассортимента, когда издержки по сбыту и маркетингу продукции при увеличении числа товарных марок растут медленнее, чем при выпуске одного вида товара. В условиях диверсификации товара действует положительный внешний эффект товарных марок: реклама одного товара данной фирмы способствует сбыту и других ее товаров. • Долгосрочные контракты с третьими лицами. В данном случае фирма может заключить долгосрочные контракты о сотрудничестве с поставщиками ресурсов или с потребителями товара, а также с работниками отрасли. Новой фирме будет сложно найти поставщиков ресурса либо рынок сбыта, если существую подобные контракты.

Нестратегические барьеры 1. Ограничения спроса (емкость рынка). Высокая насыщенность рынка товарами или низкая платежеспособность покупателей являются серьезными препятствиями для освоения рынка потенциальными конкурентами и делает данный товарный рынок малопривлекательным для новых агентов в связи с низким уровнем прибыльности, высоким уровнем конкуренции и инвестиционного риска. Емкость рынка как барьер входа включает в себя следующие факторы: высокая насыщенность рынка товарами, низкая платежеспособность населения, наличие иностранных конкурентов. 2. Барьеры капитальных затрат или объемы первоначальных инвестиций, необходимых для входа на товарный рынок. Объемы первоначальных инвестиций определяют саму возможность или невозможность организации нового производства в отрасли. Капитальные затраты: стоимость нового строительства или реконструкции оборудования, расходы на НИОКР, на разработку нового продукта и т.д. на величину капиталдьных затрат оказывают влияние такие факторы, как степень развитости, организованности и открытости рынка труда, рынка инвестиционных товаров, рынка технологий. 3. Барьеры, основанные на преимуществе (абсолютном или относительном) в уровне затрат. Абсолютные преимущества в отношении издержек означают, что функция долгосрочных средних издержек уже действующих в отрасли фирм расположена ниже функции издержек потенциальных конкурентов, так что цена, необходимая для возмещения инвестиций фирм—потенциальных конкурентов, будет выше, чем средняя цены отрасли, что затрудняет вход новых фирм в отрасль. 4. Административные барьеры. Административные барьеры создаются органами государственной власти на всех уровнях и включают в себя: лицензирование деятельности предприятий, квотирование производства, усложненный порядок регистрации новых предприятий, экологические нормы, ограничения на использование земель, лесных угодий, недр и т.д. 5. Состояние инфраструктуры рынка. Наличие хороших транспортных путей и мощностей для хранения товара по мере его продвижения от производителя до конечного потребителя ведут к сокращению барьеров входа. 6. Криминализация экономики.

31. Слияния. Виды экономических объединений. Типы слияний. Любая фирма стремится использовать накопленные ею средства для того, чтобы избежать ограничений присущей ей структуры, затрат и доли рынка. Она имеет возможности: - инвестировать средства в создание новых мощностей; - вкладывать ресурсы в исследования и разработки; - тратить средства на маркетинг продукции. В каждом данном случае фирма приобретает и организует новые ресурсы. Однако имеется одна из радикальных альтернативных возможностей приобретения уже организованных ресурсов в виде фирмы или части фирмы путем ее поглощения или слияния с нею. Процессы поглощения или слияния фирм относятся к традиционным возможностям рыночной экономики и выступают как потенциальная возможность наиболее рационального использования активов. Важно, чтобы эти процессы, особенно поглощения, происходили в условиях широкой и добросовестной информированности общества, что позволяет избежать озабоченности и слухов, неизбежно негативно действующих на акционеров и инвесторов. Поглощения и слияния характеризуют некоторую общую тенденцию к глобализации процессов экономики. Основные принципиальные подходы в развитии крупных компаний в 80-е годы ХХ в. – экономия, гибкость, маневренность и компактность – во второй половине 90-х годов сменились четко выраженной ориентацией на агрессивную экспансию и рост. Крупные компании стремятся изыскивать дополнительные интергральные источники расширения сфер своей деятельности, среди которых одним из наиболее популярных является слияние и поглощение компаний. К таким приемам развития прибегают в настоящее время даже очень успешные компании. Этот процесс в рыночных условиях становится практически повседневным явлением. Слияния и поглощения компаний – это объективная реальность, масштабы и значимость которой обусловливают необходимость исследовать, анализировать и делать соответствующие выводы, позволяющие обобщать опыт и изыскивать новые возможности. По прогнозам специалистов, реформируемой российской экономике в ближайшее время не грозит бум корпоративных слияний, подобный по масштабам западным или американским аналогам. Необходимо отметить, что в настоящее время существуют определенные различия в трактовке понятия «слияние компаний» в зарубежной теории и практике и в российском законодательстве. В соответствии с российским законодательством, под слиянием понимается реорганизация юридических лиц, при которой их права и обязанности каждого из них в соответствии с передаточным актом переходят ко вновь возникшему юридическому лицу. Новая компания берет под свой полный контроль и управление все активы и обязательства перед клиентами компаний – своих составных частей, после чего последние распускаются. В зарубежной же практике под слиянием принято понимать объединение нескольких фирм, в результате которого одна из них выживает, а остальные утрачивают свою самостоятельность и прекращают существование. В российском законодательстве этот термин подпадает под термин присоединение, подразумевающий прекращение деятельности одного или нескольких юридических фирм с передачей всех их прав и обязанностей субъекту, к которому они присоединяются. Поглощение представляет собой объединение двух (или нескольких) юридических лиц, при котором одно лицо (поглощающее) сохраняется как юридическое, к нему переходят как активы, так и обязательства поглощаемых юридических лиц. При этом поглощаемые юридические лица либо прекращают свое существование, либо контролируются путем владения контрольным пакетом их акций или долей капитала. Поглощение компании можно также определить как подконтрольность одной компанией другой, управление ею с приобретением абсолютного или частичного права собственности на нее. Поглощение компании нередко осуществляется путем скупки контрольного пакета акций предприятия на бирже, означающей приобретение этого предприятия. Приобретения могут классифицироваться различным способом, рассмотрим наиболее общие и распространенные классификационные подходы. Чаще всего выделяются следующие четыре группы: - согласованные слияния – одна фирма приобретает другую в соответствии с рекомендациями держателей акций второй фирмы; - оспариваемые поглощения, когда первая фирма делает предложения акционерам второй фирмы, минуя ее руководство (которое, собственно, и может попытаться защитить эту фирму); - отторжение, когда первая фирма может купить у второй фирмы принадлежащую ей структуру (филиал, структурное подразделение); - выкуп управляющими – филиал продается не другой фирме, а управляющим этой фирмой. Вместе с тем, целесообразной представляется более детальная классификация, которая учитывает не только характер интеграции компаний, ее национальные особенности, условия и механизм слияния и т.д. В современной теории и практике отраслевых рынков можно классифицировать разнообразные типы слияния и поглощения компаний. В качестве наиболее важных признаков классификации этих процессов можно назвать следующие (рис. 31): • характер интеграции компаний; • национальную принадлежность объединяемых компаний; • отношение компаний к слияниям; • способ объединения потенциала; • условия слияния; • механизм слияния. В зависимости от признаков интеграции компаний целесообразно выделять следующие виды: • горизонтальные слияния – объединение компаний, действующих на одном и том же рынке, т.е. одной и той же отрасли, производящих одно и то же или близкие изделия или осуществляющих одни и те же технологические стадии производства; • вертикальные слияния – объединение компаний разичных отраслей, связанных единым технологическим процессом производства продукта, т.е. расширение компанией-покупателем своей деятельности либо на предыдущие производственные стадии, вплоть до источников сырья (отстающая интеграция), либо на последующие – до конечного потребителя (опережающая интеграция). Например, слияние геологоразведочных, горнодобывающих, металлургических и машиностроительных компаний; • родовые слияния – объединение компаний, выпускающих взаимосвязанные (взаимодополняющие) товары. Например, фирма, производящая аудио- или видеотехнику, компьютеры, объединяется с фирмой, производящей носители информации;__ • конгломератные слияния – объединение компаний различных отраслей без наличия горизонтальной или вертикальной интеграции (производственной общности), т.е. слияние фирм одной отрасли с фирмами другой отрасли, не являющейся ни поставщиком, ни потребителем. Объединяемые компании могут не иметь ни технологического, ни целевого единства с основной сферой деятельности фирмы-поглотителя. В свою очередь, можно выделить следующие три разновидности конгломератных слияний: - слияния с расширением продуктовой линии - соединение продуктов, схожих между собой по процессу производства и каналам реализации, но не конкурирующих друг с другом; - слияния с расширением рынка - приобретение дополнительных каналов реализации продукции в ранее не обслуживаемых географических районах; - чистые конгломератные слияния, не предполагающие никакой общности. В зависимости от национальной принадлежности объединяемых компаний выделяют два вида слияния компаний: - национальные слияния – объединение компаний, находящихся в границах одного государства; - транснациональные слияния – слияние, приобретение компаний, находящихся в различных странах. В условиях интеграции и глобализации экономической деятельности характерной особенностью становится усиление тенденций слияния и поглощения не только компаний разных стран, но и транснациональных корпораций. В зависимости от отношения управленческого персонала компаний к слиянию или поглощению можно выделить: - дружественные слияния – слияния, при которых руководящий состав и акционеры участвующих компаний поддерживают данную сделку; - враждебные слияния – слияния и поглощения, при которых руководящий состав поглощаемой компании не согласен с готовящейся сделкой и осуществляет ряд противозахватных мероприятий. В этом случае приобретающей компании приходится вести на рынке ценных бумаг действия против целевой компании. В зависимости от способа объединения потенциалов компаний можно выделить следующие типы слияния: - корпоративные альянсы – объединение двух или нескольких компаний, ориентированное на конкретное отдельное направление бизнеса, обеспечивающее получение синергетического эффекта в этом направлении, в остальных же видах деятельности фирмы могут действовать самостоятельно. Компании для этих целей могут создавать различные совместные структуры; - корпорации – тип слияния, связанный с объединением всех активов участвующих в сделке фирм. В свою очередь, в зависимости от объединяемых потенциалов различают - производственные слияния – слияния, при которых объединяются производственные мощности компаний в основном с целью получения позитивного синергетического эффекта за счет увеличения масштабов деятельности; - чисто финансовые слияния – слияния, направленные на централизацию финансовой политики, способствующей усилению позиций на рынке ценных бумаг, в финансировании инновационных проектов и т.д. Финансовое руководство и потоки финансов в диверсифицированных фирмах могут быть более эффективными, поскольку в них процессы синергетики управления могут приобретать новые формы.__ Слияние – всегда операция, связанная с определенной степенью риска. В ней выигрывают те из немногих, кто приобрел акции задолго до бума, и, как правило, проигрывают остальные. Инвестирование в акции конгломератов, создаваемых в процессе слияния, сравнивают с игрой в рулетку. Деятельность тех, кто осуществил конгломератные слияния, документально не подтверждается годами или даже десятилетиями, что позволяет многим из организаторов таких сделок существовать безбедно. Слияние часто считали причиной концентрации, что было характерно для первой эпохи слияний (1897-1901 гг.), затем последовали периоды 1920-х гг., 1960-х гг., и особенно 1980-х гг. однако вопрос о степени влияния слияний на концентрацию среди других причин требует особого исследования. Итак, рынок предполагает покупку и продажу целых компаний. Ежегодно происходят тысячи слияний – враждебных или дружественных, спорных или бесспорных, удачных или неудачных и т.д., но они представляют собой сравнительно небольшую долю бесконечных махинаций и сделок на рынках. Каждое из слияний – горизонтальное, вертикальное или конгломератное, возможно, повышают эффективность и изменяют уровень конкуренции. Горизонтальные слияния своим результатом имеют снижение уровня конкуренции.__ К л а с с и ф и к а ц и я и а н а л и з о с н о в н ы х м е т о д о в с л и я н и й и п о г л о щ е н и й Основным интегральным мотивом слияния является обеспечение прибыли - если фирма А убеждена, что покупка фирмы В позволит получить прибыль, покрывающую цену покупки, фирма В, вероятно, будет приобретена. Слияние повышает доходы за счет ряда факторов, формирующих рыночную власть. Если фирма вследствие слияния имеет большую рыночную власть, она может добиться большей рентабельности. Горизонтальные слияния неизменно повышают рыночную власть, поскольку они исключают конкуренцию между фирмами. Этот эффект зависит от рыночной доли двух фирм и условий рынка. Вертикальные слияния связывают две фирмы в единую производственную цепочку и ответ на вопрос об усилении ее рыночной власти неоднозначен. Значительно сложнее обстоит вопрос с конгломератными слияниями: объединение технологически несвязанных сфер деятельности, возможно, и создает какие-то новые стратегические возможности для фирмы, однако они прямо не изменяют структуру рынка, и вопрос о рыночной власти такой фирмы еще более дискуссионен. Теория и практика современного корпоративного менеджмента выдвигает достаточно много мотивов слияний и поглощений компаний, и, как правило, в каждом конкретном случае действует комплекс причин. Выявление мотивов слияний очень важно, именно они отражают причины возникновения нового комплексного эффекта у новой фирмы. Рост капитализированной стоимости объединенной компании, обеспечение прибыли и устойчивости являются целью большинства слияний и поглощений. Мировой опыт позволяет выделить следующие основные мотивы слияний и поглощений компаний (рис.34).

Сущность и виды инноваций Инновации – это нововведения, направленные на улучшение деятельности предприятия или выпускаемой им продукции. В теории принято выделять следующие виды инноваций: 1) производственные; 2) маркетинговые; 3) управленческие. Производственные инновации в свою очередь делятся на технологические и продуктовые. Технологические инновации имеют своим результатом снижение себестоимости производства продукции, более эффективное использование дефицитных ресурсов, ускорение сроков производства и т.д. Таким образом, при внедрении технологической инновации повышается производственная эффективность предприятия, снижается величина минимального эффективного выпуска продукции, улучшается конкурентное положение предприятия на рынке. Продуктовые инновации имеют целью расширение спроса на продукцию предприятия через улучшение потребительских характеристик выпускаемой продукции, разработку и внедрение новых видов продукции. Маркетинговые инновации состоит в разработке и внедрении новых методов воздействия на предпочтения потребителей, расширения рынков сбыта, повышения эффективности продвижения продукции на рынок. Управленческие инновации направлены на повышение эффективности бизнес-процессов и управления компанией. На структуру отраслевых рынков влияние оказывают в первую очередь производственные инновации, так как в результате них предприятия получают длительные конкурентные преимущества перед другими предприятиями отрасли. При этом необходимо отметить, что производственные инновации, как правило, защищены патентным законодательством и политикой компанией по защите интеллектуальной собственности, по этой причине конкурентам их достаточно трудно скопировать. В то же время маркетинговые и управленческие инновации могут быть скопированы достаточно быстро и без особых затрат. По этой причине влияние на структуру отраслевого рынка маркетинговых и управленческих инноваций является кратковременным. В этой связи при анализе влияния инноваций на отраслевой рынок ограничиваются преимущественно анализом технологических и продуктовых инноваций. Необходимо отметить, что разные инновации могут обладать разной эффективностью. Так, в условиях высокого платежеспособного спроса и больших темпов роста рынка большей эффективностью обладают, как правило, продуктовые инновации. В то же самое время в отраслях, вступивших в фазу зрелости и насыщения спроса, более эффективными могут оказаться технологические инновации. К примеру, в США в 1990-е годы отношение расходов на разработку продуктовых инноваций к расходам на технологические инновации составляло 3 к 1. Важным вопросом при исследовании инноваций является взаимосвязь инновационной активности компаний с особенностями отраслевых рынков. Эмпирические исследования показывают, что наиболее высокий уровень расходов на НИОКР имеется в отраслях с высокой концентрацией производства и наличием монопольной власти. Данные результаты согласуются с так называемой гипотезой Йозефа Шумпетера. Гипотеза Й. Шумпетера: экономическая прибыль, аккумулируемая предприятиями с монопольной властью, является основным источником финансирования дорогостоящих и рискованных инноваций в условиях нестабильности рыночной структуры, обусловленной технологическими изменениями, а стимулом к осуществлению инноваций является стремление к увеличению монопольной власти. В качестве объяснения этого можно привести такой довод, что на инновации расходуется преимущественно сверхприбыль компаний. Кроме того, необходимо отметить, что активная инновационная деятельность позволяет компании вести жесткую конкурентную борьбу и удерживать позицию на рынке. На практике, проверить истинность гипотезы Й. Шумпетера затруднительно, вследствие сложностей в разграничении влияния образующейся экономической прибыли на инновационную активность и влияния инновационной активности на образование экономической прибыли. Вместе с тем не всегда наличие монопольной прибыли является обязательным условием для осуществления инноваций, в качестве примера можно привести отрасль венчурного финансирования, деятельность которой строится на основе осуществления прямых инвестиций, позволяющих целевым предприятиям проводить активную инновационную политику и, в случае удачи последней, получать экономическую прибыль. Таким образом, инновационная политика является важной составляющей конкурентной стратегии предприятия. Рассмотрим далее основные модели, позволяющие анализировать связь между расходами на НИОКР и отраслевой структурой.

Рынок «лимонов» Акерлофа Акерлоф показал, что происходит на рынке, когда продавцы знают больше о качестве товаров, чем покупатели. Он доказал, что в этом случае товары с низким качеством начинают доминировать на рынке. Джордж Акерлоф, родился в 1940 г. в г. Нью-Хэйвен, штат Коннектикут. Степень доктора философии получил в Масачусетсском технологическом институте в 1966 г. Был профессором Индийского статистического института и Лондонской школы экономических и политических наук. В 1973 г. был одним из ведущих сотрудников Комитета экономических советников при президенте Никсоне. С 1980 г. — профессор Калифорнийского университета в Беркли. В 1970 г. Дж. Акерлоф написал работу «Рынок лимонов». В послании Нобелевского комитета она упоминается как «единственное самое важное исследование среди публикаций по экономике информации». Напрасно наш читатель искал бы в этой книге что-либо о рынке цитрусовых — «лимоном» в Америке называют подержанный автомобиль. Это уже настолько не жаргон, что «lemon law» — это закон, согласно которому продавец автомобиля обязуется бесплатно отремонтировать, заменить или вернуть деньги за автомобиль, в котором выявились недостатки.Более того, этот термин прочно вошел в лексику американских экономистов-теоретиков и в настоящее время относится не только к подержанным автомобилям. Поэтому более соответствует содержанию подзаголовок статьи Дж. Акерлофа, написанной в далеком 1970 г.: «Неопределенность качества и рыночный механизм». Со времени работы Дж. Акерлофа подержанный автомобиль служит образцовым примером наличия информационной асимметрии на рынке. Иными словами, продавец о недостатках подержанного автомобиля знает больше, чем покупатель. Ясно, что это касается не только подержанных автомобилей («лимонов»). «Лимонами» называют все товары, в качестве которых покупателю нельзя быть уверенным. Например, в молдавской бытовой речи есть слово «сатин». Так называют любое вино, которое побывало там, где его могут разбавить или подменить. С этой точки зрения таковым заведомо не может быть вино, которое хозяин сделал сам для себя, то есть исключенное из товарных сделок. Дж. Акерлоф показал, что если продавцы знают о качестве товаров больше, чем покупатели, то товары с низким качеством на рынке начинают преобладать. В статье 1970 г. Дж. Акерлоф дал собственное объяснение широко известному факту, когда автомобиль, находившийся в эксплуатации всего пару месяцев, продается по цене значительно меньшей, чем новый: если почти новый автомобиль продается, то вероятность того, что он низкого качества, повышается. Иными словами, хороший автомобиль не продают сразу, а в цене почти нового автомобиля содержится не столько информация о его действительном качестве, сколько информация о подозрениях потенциальных покупателей о его низком качестве, то есть знание того, что вероятность низкого качества у почти нового автомобиля выше. Дословно цитата из статьи Акерлофа звучит так: «Существуют четыре вида автомобилей… Новый автомобиль может быть хорошим и “лимоном”, и конечно, это верно и для автомобилей подержанных». И что, кроме того, существуют «многочисленные институты… задача которых — противодействовать неопределенности качества», то есть сигнализировать при обнаружении таковой. Предположим, на рынке поддержанных автомобилей продаются машины двух категорий качества: выше среднего – хорошие и ниже среднего – плохие (”лимоны”). Цена первой категории для продавцов – 3000 долл. и для покупателей – 3600 долл. Цены второй категории соответственно равны 1000 и 1200 долл. Если обе категории имеются в одинаковом количестве, то средняя цена за автомобиль должна была быть 2000 долл. для продавцов и 2400 долл. для покупателей. Вероятность купить хороший автомобиль в этом случае равна 50%. Однако продавцы знают качество своих автомобилей, а покупатели нет. Для владельцев хороших автомобилей цена 2000 долл. является заведомо убыточной, а потому неприемлемой. Наоборот, для владельцев ”лимонов” цена в 2000 долл. превышает их самые радужные ожидания. В условиях асимметричной информации (продавцы знают о качестве автомобилей больше, чем покупатели) рынок подержанных автомобилей подвергнется существенной деформации. Рациональные продавцы хороших машин будут отказываться от продажи машин себе в убыток. Предложение их сократиться. Предложение же плохих машин возрастет. Вероятность покупки хорошей машины в этом случае будет снижаться с 50% до 0. В конце концов, на автомобильном рынке останутся только ”лимоны”.

Гарвардская школа в теории отраслевых рынков В рамках гарвардской школы предпочтение отдается эмпирическим исследованиям поведения отдельных фирм и функционирования отраслевых рынков. Исторически данное направление сформировалось в 1950-е гг., когда Э.С. Мэйсон и Дж. Бэйн предложили методологическую основу для исследования отраслевых рынков, получившую название парадигма «Структура-поведение-результативность» (СПР) (см. рис. 1.1).

Основная идея парадигмы СПР заключается в том, что общественная эффективность (результативность) функционирования отрасли определяется поведением продавцов и покупателей, которое зависит от структуры рынка. Структура рынка, в свою очередь, зависит от базовых условий – фундаментальных факторов, воздействующих на отраслевой рынок как со стороны спроса, так и со стороны предложения. В дополнение к этим факторам можно ввести также и внешние условия функционирования отрасли. Так, например, на структуру рынка воздействуют технологические особенности производства продукции, характеристики спроса, доступность сырья, развитость рыночной инфраструктуры и многие другие факторы. Если технология производства обладает значительным положительным эффектом масштаба производства, то предприятия отрасли будут стремиться к укрупнению, что будет способствовать увеличению концентрации производства продукции (сокращению числа фирм и увеличению их размеров относительно рынка) и росту рыночной власти фирм. С другой стороны, поведение продавцов на рынке оказывает обратное влияние на структуру рынка и на базовые условия. Структура рынка также может оказывать обратное влияние на базовые условия. Общество, ожидая от производителей эффективного удовлетворения своих потребностей, воздействует на ее функционирование через осуществление мер государственной политики. Результативность отрасли определяется эффективностью использования и распределения ограниченных ресурсов, темпами научно-технического прогресса, справедливым распределением результатов функционирования производителей. Таким образом, в рамках гарвардской школы в экономике отраслевых рынков исследуются различные взаимосвязи, возникающие в результате функционирования отраслевого рынка и определяющие поведение производителей и их общественную эффективность.

|

||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-01; просмотров: 2820; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.116.34 (0.013 с.) |