Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Юридическая теория бухгалтерского учета. Идеи Э дегранжа, Э. Леоте и А. Гильбо, дж. Чербони.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

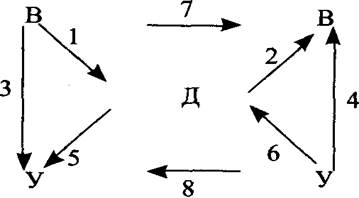

Бухгалтерский учет имеет две стороны: практическую [счетоводство) и теоретическую (счетоведение). Первая очевидна, вторая необходима для объяснения первой и выявления возможностей использования практики для достижения каждым предприятием наилучших хозяйственных результатов. Исторически профессия бухгалтера сложилась как практическая деятельность, поэтому научная основа бухгалтерского учета остается неясной и многим современным бухгалтерам. Попытки осмыслить логические парадоксы в хозяйственной жизни предприятий дали начало науке о бухгалтерском учете. Французские авторы разработали состав и структуру учетных регистров, их информационные связи, технические приемы, которые привели к созданию трех форм счетоводства: французской (де ла Порт), американской (Дегранж), бельгийской (Баттайль). Суть французской формы счетоводства заключается в том, что единый журнал (хронологическая запись) распадается на несколько. В отличие от немецкой формы бухгалтерского учета, французская предполагает ведение не только мемориала и кассовой книги, но и других журналов, рассчитанных на каждый вид основных операций. Периодически (обычно раз в месяц) на основе записей в журналах составлялись проводки в сборном журнале (Главной книге). Бельгийская форма счетоводства является разновидностью французской. Эта форма предполагала дифференциацию журнала на четыре самостоятельных регистра: покупки, продажи, кассы и финансовых результатов. Их обороты по окончании месяца переносились в Главную книгу. Американская форма счетоводства основана на новом регистре — Журнал-Главная, где хронологическая запись была объединена с систематической. Для этого, по мнению Дегранжа, достаточно вести пять счетов: кассы, товаров, документов к получению, документов к оплате, убытков и прибылей. Предусматривалось также ведение еще трех счетов: капитала, баланса вступительного и баланса заключительного. Все счета связаны между собой двойной записью по правилу «тот, кто получает,— дебетуется, а тот, кто выдает,— кредитуется». Промышленная революция и ее последствия для бухгалтерского учета Еще в 1884 г. итальянский ученый Винченцо Джитти, выступая с докладом на тему «Прошлое и будущее счетоводства», высказал следующую мысль о задачах, стоявших перед счетоведением в то время: нашему веку выпали на долю две важные задачи: одна практическая — установление в крупных предприятиях счетоводства, способного удовлетворить новые потребности, другая — теоретическая — установление научных принципов, выводящих счетоводство из эмпирической области и окончательно направляющих его на путь прогресса. С тех пор прошло более века, однако и сейчас в Огромное влияние на развитие учета оказала промышленная революция. С появлением фабрик; железных дорог, с концентрацией рабочей силы и средств производства, с новыми концепциями производства, собственности, капитала и управления, износа и амортизации совершенствовалась и система регистрации фактов, оценки объектов и раскрытия информации в отчетности эффективности в работе предприятия,— теория необходима как воздух' Теория — это набор идей в той или иной области знаний. В бухгалтерском учете, как и в других науках, существуют различные взгляды на исследуемые категории (в данном случае на сущность и природу счетов, баланса и т.п.). В зависимости от этого формируются различные научные школы, течения, направления. В зависимости от объяснения правил регистрации хозяйственных операций на счетах бухгалтерского учета теоретические построения различных авторов разделяют на юридические, экономические и балансовые возникают споры о том, что бухгалтерия подвержена влиянию эмпиризма и традиций. Суть юридической трактовки бухгалтерского учета сводилась к смене прав и обязательств лиц, участвующих в хозяйственном процессе. С юридической точки зрения целью учета становится контроль деятельности хозяйствующих субъектов: собственника, администратора, агентов (лиц, занятых на предприятии), корреспондентов (лиц, с которыми предприятие ведет расчеты). Для более ясного понимания данного правила составления бухгалтерских записей Дегранж приводит следующие примеры. 1. Хозяин продал Гильому пять бочек вина за 600 франков. Гильом получил пять бочек вина, следовательно, его счет нужно дебетовать. Хозяин дал пять бочек вина, значит, он является кредитором и его счет нужно кредитовать. 2. Хозяин получил наличными от Гильома 600 франков. Хозяин получил, следовательно, он в этой операции является дебитором, его счет нужно дебетовать. Гильом отдал 600 франков, его счет нужно кредитовать. При составлении записей задаются вопросы: «кто получил?» и «кто дал?» — для выяснения, кто же из участников является дебитором, а кто кредитором в каждой операции. Нетрудно заметить, что в каждой операции счет хозяина будет повторяться или в качестве дебитора, или в качестве кредитора. Это вполне естественно, так как хозяин неизменно является одной из сторон в любой сделке, совершаемой хозяйством'. Данный счет, во-первых, был бы обширен, отличаясь от журнала хозяйственных операций только расположением записей, и, во-вторых, бесполезен, поскольку наряду с дублированием журнальных записей он не давал бы возможности наводить быстрые, ясные и точные справки (о получении, выдаче и остатках товаров, денег и т.д.) из-за отсутствия в нем раздельного учета. Дегранж предложил разделить счет хозяина на пять счетов: счет товаров, счет кассы, счет документов к получению, счет документов к оплате и счет прибылей и убытков. Таким образом, общие счета по классификации Дегранжа являются подразделениями единого счета хозяина. Теперь для конструирования бухгалтерских записей вопросов: «Кто получил?» и «Кто выдал?» недостаточно, их приходится дополнять вопросами: «Что получил?» или «Что выдал хозяин?». Процесс составления бухгалтерских записей будет протекать следующим образом. 1. Хозяин продал Гильому пять бочек вина за 600 франков. Кто получил? 2. Гильом получил пять бочек вина, следовательно, его счет нужно дебетовать. Кто и что дал? Хозяин дал пять бочек вина, т.е. товар, значит, счет товаров нужно кредитовать. Хозяин получил наличными от Гильома 600 франков. Кто и что получил? Хозяин получил деньги, следовательно, счет денег нужно дебетовать. Помимо специальных и общих счетов Дегранж требовал открытия еще и трех весьма важных счетов особенного характера: счета капитала, счета баланса начинательного и счета баланса заключительного. Назначением счета капитала является определение чистого имущества хозяина, или его капитала. Капитал хозяина определяется путем вычитания из общей суммы всего того, что он имеет, общего итога его же обязательств. Счет капитала кредитуется за первоначальный капитал хозяина при начале им хозяйственных операций и за всякого рода увеличения этого капитала под влиянием ли случайных причин или же в результате прибылей, выявившихся в итоге хозяйственной деятельности. Счет капитала дебетуется за все то, что уменьшает размеры этого капитала под влиянием случайных причин или же в результате убытков, получившихся в итоге хозяйственной деятельности. Счет капитала закрывается счетом баланса заключительного. Счет баланса заключительного служит для закрытия всех счетов, как специальных, так и общих, открытых в Главной книге. В результате заключения и забалансирования счетов Главной книги счетом баланса заключительного последний объединяет в себе и отражает сальдо всех закрытых им счетов. Счет баланса заключительного дебетуется за весь актив хозяина на момент заключения счетов и кредитуется за весь его пассив и отражает таким образом точное имущественное состояние хозяина на указанный момент времени. В противоположность предыдущему счету счет баланса начинательного служит для открытия вновь всех тех счетов, которые были закрыты счетом баланса заключительного. Оба последних счета представляют собой воображаемых лиц, необходимых для заключения (счет баланса заключительного) и открытия (счет баланса начинательного) счетов Главной книги. Рассмотренная теория обладает рядом уязвимых мест: отсутствие законченной классификации счетов, неубедительная трактовка правил записи по счету прибылей и убытков, наивное объяснение закрытия и открытия счетов и т.д. Вместе с тем следует подчеркнуть и положительные стороны теории Дегранжа и прежде всего стремление вывести метод двойной записи исходя из того основного положения, которое с известным допущением можно назвать законом двойственности. В представлении Дегранжа каждая операция двойственна по своей природе, так как состоит из двух основных элементов: получения и выдачи. Получение чего-либо связано у Дегранжа с представлением о возникновении должника, а выдача чего-либо с представлением о кредиторе. Каждый счет, как специальный, так и общий, может получать и выдавать получаемый объект, соответственно чему обязательно распадается на две части: дебет — для регистрации получении и кредит — для записи выдач. Но каждая хозяйственная операция всегда состоит из двух прямо противоположных по своей природе элементов —получения и выдачи, отсюда каждая операция требует одновременной записи по дебету одного и кредиту другого счета. Для своего времени (конец XVIII — начало XIX в.) теория Дегранжа, безусловно, была крупным достижением в области обоснования важнейших счетных положений. Теория Ванье ( 1840). Ипполит Ванье развивал мысль, что счета ведутся не от имени собственника, а от имени хозяйства как юридического лица. Все эти счета объединяются в три группы: счета коммерсанта (в эту группу входят счет капитала и счет прибылей и убытков), счета ценностей, находящихся в хозяйстве и являющихся объектами операций, счета корреспондентов. Счета первой и третьей групп классификации Ванье, очевидно, являются счетами личными. Такими же личными являются и счета второй группы, поскольку ценности, по мнению Ванье, представляют собой счета агентов, которым поручено получение и выдача ценностей. Например, счет кассы следует понимать как счет кассира. Однообразие признаков счетов (все личные) приводит к установлению общего для всех них правила счетных записей: счет является дебитором, если он получает товары, наличные деньги, векселя, какие-либо ценности или принимает на себя интересы, расходы, издержки и другие убытки разного рода; счет является кредитором, если он выдает или доставляет товары, наличные деньги, векселя, какие-либо ценности или приносит интересы, доходы и другие прибыли разного рода. И. Ванье выдвигает на первый план разделение понятий хозяйства и собственника, однако в конечном итоге дает теоретическое обоснование двойной записи в духе теории Дегранжа. В обоих случаях все счета олицетворяются, а при составлении бухгалтерских записей следует руководствоваться общим правилом: получающий дебетуется, дающий кредитуется. Теория Шибе и Одермана (1891). А. Шибе и К. Одерман остановились на выяснении некоторых понятий. Под активом они понимают совокупность того, чем владеют на правах собственности; под пассивом — права третьих лиц или кредиторов, а под чистым капиталом, или чистым имуществом,— разность от вычитания суммы пассива из суммы актива. Под влиянием операций в активе, пассиве и чистом капитале происходят изменения, для учета которых открываются счета. Исследуя характерные особенности составных частей актива и пассива, Шибе и Одерман пришли к установлению следующей классификации: — материальные блага, например, деньги, движимое и недвижимое имущество (актив); — требования к другим лицам, среди которых в свою очередь выделяются требования, основанные на расчетных отношениях, или личные требования, на долговых документах: векселях и документах к получению, бумажных деньгах, поскольку последние неравнозначны звонкой монете (актив и пассив).Исходя из приведенной классификации актива и пассива Шибе и Одерман предложили такую классификацию счетов: — счет капитала с соответствующими вспомогательными счетами (счет прибылей и убытков и т.п.); — счета материальных благ; — счета долговых документов; — личные счета. Посредством указанных групп счетов учитываются изменения, происходящие в активе и пассиве. Конструирование бухгалтерских записей подчиняется основному принципу бухгалтерии, согласно которому каждому дебитору должен противостоять кредитор. Во избежание возможных ошибок Шибе и Одерман установили твердое правило, позволяющее определить счет, который подлежит дебетованию, и счет, подлежащий кредитованию: — дебитором будет каждый счет лица, получающего что-либо от нас,— каждый счет, который мы открываем для учета какого-либо предмета, за все то, что составляет или увеличивает ценность последнего, за каждое увеличение или приращение, следовательно, также за то, что мы при операциях с этим лицом или с этим предметом получаем в виде прибыли; — кредитором будет каждый счет лица, что-либо нам дающего или приказывающего дать,— каждый счет предмета за то, что из состава этого предмета будет забрано, т.е. за каждое уменьшение, следовательно, также за то, что мы при операциях с этим лицом теряем. Данное правило состоит из трех предписаний, относящихся: — к записям по личным счетам; — к записям по материальным счетам; — к записям по счетам прибылей и убытков. Природа хозяйственных операций по личным счетам двойственна, так как состоит из двух элементов: получения и выдачи. В этой части прослеживается аналогия с теориями Дегранжа, Ванье и др. Правило, относящееся к записям по материальным счетам, уже является новым. Им устанавливается, что материальные счета дебетуются за всякое увеличение ценности учитываемых объектов и кредитуются за всякое ее уменьшение. Однако авьоры указывают, что дебитором материальный счет будет за все выдачи, которые производятся из-за объекта, учитываемого на этом счете, а также за все требования других лиц, возникших из-за этого объекта; кредитором материальный счет будет за те требования, которые счет этот имеет по отношению к другим лицам. Таким образом, материальные счета у Шибе и Одермана являются счетами олицетворенными, и, следовательно, принципиальные различия между материальными и личными счетами отсутствуют. Счет прибылей и убытков в своих записях тоже подчиняется общему правилу: при получении дебетуется, при выдаче кредитуется. Это свойство объясняется тем, что счет прибылей и убытков понимается как вспомогательный счет к счету капитала. В понимании Шибе и Одермана убыток рассматривается как уменьшение ценности, т.е. выдача счета, но выдача эта проведена за счет собственника, поскольку не компенсируется притоком каких-либо иных ценностей. Прибыль же понимается как ценность, полученная от владельца хозяйства и увеличивающая общую величину имущества собственника. Счет капитала представляет собой собственника хозяйства, поэтому при выдаче ценностей хозяйству кредитуется (в корреспонденции с материальными счетами полученного имущества), а при получении предметов и долгов от хозяйства дебетуется (в корреспонденции с материальными счетами выданных ценностей). Отсюда можно сделать вывод, что счет капитала также относится к личным счетам собственника хозяйства. Таким образом, теория, предложенная Шибе и Одерманом, несколько отличается от ранее рассмотренных теорий. Здесь дается иная классификация счетов, в правилах двойной записи наряду с понятиями получения и выдачи вводится понятие увеличения и уменьшения, дается более четкое представление о природе прибылей и убытков. Но все перечисленные особенности являются лишь деталями, а основным положением все-таки остается двойственность хозяйственных операций, заключающаяся в противоположности двух элементов: получении и выдаче. В данном случае все без исключения счета олицетворяются и подчиняются общему правилу: счет получающий дебетуется, счет дающий кредитуется. Теория Дикси (1921). Лоуренс Дикси доказывает, что в основе закона двойственности лежит понятие трансферта, т.е. пе редачи чего-либо от одного лица или места другому лицу или месту. Кроме того, следует отличать хозяйство от его собственника. Хозяйство включает в себя, с одной стороны, ценности и права требования к третьим лицам, т.е. то, что известно под общим названием актива, а с другой стороны, обязательства по отношению к третьим лицам, или пассив. Разность между активом и пассивом или капитал также должна быть отнесена к пассиву, поскольку сумма обязательств тоже характеризует величину обязательств хозяйства перед его собственником. Происходящие под влиянием хозяйственных операций изменения в активе, пассиве и капитале хозяйство учитывает, пользуясь счетами. Дикси предлагает следующую классификацию счетов, открываемых хозяйством: — реальные счета, имеющие дело с материальными ценностями; — личные счета, отражающие сделки с разными лицами, с которыми имеются деловые взаимоотношения; — номинальные или безличные счета, имеющие дело с различными доходами и расходами. Несмотря на предложенную классификацию, Дикси заявляет, что какой-либо существенной разницы между реальными и личными счетами не существует, так как за всеми ценностями стоят лица, ответственные за них перед хозяином. В сущности, реальные счета также являются личными. Л. Дикси подчеркивает, что предприятие не может ни получать прибыль, ни удерживать капитал для самого себя; и то и другое принадлежит собственнику, пока и то и другое не будет изъято у предприятия собственником, последний является кредитором предприятия на сумму этого капитала и этих прибылей. Таким образом, теория Дикси, несмотря на предложенную классификацию счетов, также олицетворяет все счета с введением группы номинальных счетов. Труд Дикси вышел в 1921 г., когда уже были опубликованы достаточно содержательные и более прогрессивные теории экономического направления, но несет в себе ярко окрашенные категории юридической теории. Теория Ульмана (1904). Йозеф фон Ульман, принимая за исходную точку своих построений универсальное правило счетной регистрации — дающий кредитуется, получающий дебетуется,— прежде всего устанавливает, что основанием для дебетования и кредитования являются не сами факты получения или выдачи чего-либо, а возникающие из этих фактов юридические взаимоотношения, т.е. право требования при выдаче и обязательство при получении. Таким образом, эта теория мало чем отличается от предыдущих, но дает объяснение правил регистрации хозяйственных операций на счетах бухгалтерского учета с точки зрения юридических понятий «права» и «обязанности». Теория Леоте и Гильбо. Эжен Пьер Леоте и Адольф Гильбо полагали, что лицо, проводящее хозяйственные операции с третьими лицами за свой счет, обязано вести учет всех своих операций для установления влияния последних на то имущество, которым оно владеет и распоряжается. Обязанность ведения учета вытекает из того обстоятельства, что деятельность такого лица имеет не только юридическое, но и социальное значение. Лицо, которое обязано вести учет своего имущества и его изменений, называли начальным счетоводом. Начальный счетовод является одновременно и капиталистом, и собственником, и коммерсантом, и администратором. Хозяйственные операции предприятия учитываются при помощи двух противостоящих друг другу счетов: ряд счетов начального счетовода и ряд счетов третьих лиц. Внешними являются такие обороты, при которых возникают взаимоотношения между отдельными лицами, как вследствие меновых актов, так и вследствие различного рода перечислений с одного счета на счет другого лица. Каждый внешний оборот затрагивает счета, по крайней мере, двух лиц, одно из которых кредитует дающего, дебетуя одновременно самого себя за полученную ценность, а другое дебетует получателя, одновременно кредитуя себя за выдаваемую ценность. Внутренними оборотами считаются все те операции экономического или чисто счетного характера, которые совершаются лицами, например начальным счетоводом, лишь у себя непосредственно, и которые не затрагивают третьих лиц. Совокупность дебетовых сальдо счетов дает представление об активной Macce, имеющейся в распоряжении начального счетовода. Сведения об активной массе даются счетами учета ценностей и счетами дебиторов (реальный актив), счетами финансовых результатов в части убытка (фиктивный актив). Совокупность кредитовых сальдо дает представление о пассивной массе и включает в себя остатки по счетам кредиторов, личного капитала начального счетовода (реальный пассив), счетов прибылей и счетов, регулирующих дебетовое сальдо в сторону уменьшения, как, например, торговая наценка, амортизационный капитал (фиктивные пассивы). Отсюда можно установить структуру бухгалтерского баланса. Результатные счета носят переходный характер и должны закрываться счетом капитала. Теория Рудановского. По мнению Александра Павловича Рудановского (1863—1934), задача счетоводства — это учет и исчисление объема, свойств и состояния хозяйственных масс предприятия, измеренных деньгами. Эта совокупность всего исчислимого составляет баланс предприятия как объект учета. Со-1 ответственно принципу двойственности, состоящему в «связанном противоположении», баланс распадается на две области: < область внутреннюю и область внешнюю. Эти области связываются или же разграничиваются определенными соотношениями, совокупность которых образует третью область: промежуточную или пограничную. Таким образом, вся хозяйственная масса данного предприятия, состояние, объем и свойства которой исчислены в деньгах, распределяются между двумя указанными областями — внутренней и внешней, причем масса, которая образует внутреннюю область, называется активной, или активом, а масса, входящая во внешнюю область,— пассивной, или пассивом. Совокупность отношений между активной и пассивной массой составляет бюджетную массу, или оборот данного хозяйства. Актив хозяйства представляет собой имущество — совокупность вещей данного хозяйства и вообще совокупность чисто экономических отношений, а пассив указывает на происхождение этого имущества или принадлежность его и отношение к отдельным лицам, т.е. пассив представляет собой совокупность юридических отношений — прав, имеющих экономическое значение, каковые экономические права есть суть капитала. Указанные три совокупности — актив, пассив и бюджет — слагают баланс или, как было сказано, совокупность всего исчислимого в хозяйстве. Таким образом, баланс распадается на три основных счета: счет актива, счет пассива и счет бюджета. Под влиянием хозяйственных операций в счетах актива, пассива и бюджета происходят изменения в двух взаимно исключающих направлениях — положительном и отрицательном. Поэтому каждый счет подразделяется на две стороны — левую, или дебет, и правую, или кредит, предназначенные для раздельного отражения увеличении и уменьшении хозяйственных масс. Правила учета этих изменений Рудановский выражает формулой: «тот, с кого причитается что-нибудь или кто получил что-нибудь, дебетуется, а тот, кому причитается или кто уплатил что-нибудь, кредитуется». Каждый из основных счетов разлагается на ряд элементарных счетов: — счет актива — на ряд материальных счетов; — счет пассива — на ряд личных счетов, которые в свою очередь распадаются на счета агентов, счета фондов (счета капиталов собственника), счета корреспондентов (счета дебиторов и счета кредиторов); — счет бюджета — на ряд счетов доходов и счетов расходов. Анализируя природу счетов, Рудановский приходит к заключению, что материальные счета образуют безусловный актив, так как всегда дают дебетовое сальдо. Счета дебиторов также дают дебетовое сальдо, поэтому тоже должны отражаться в активе баланса, однако дебиторов следует отнести к условному активу. Счета расходов тоже дают дебетовое сальдо, растворяясь в активе баланса, если оборот данного хозяйства на момент его составления оказался незавершенным. Счета расходов относятся к условному активу. Подводя итоги, отметим основные положения теории Рудановского: — учет ведется от лица хозяйства, деятельность которого приводит во взаимоотношение его активную и пассивную хозяйственные массы; — счета актива охватывают счета вещей хозяйства, а счета пассива — совокупность прав того же хозяйства; — при взаимодействии активной и пассивной массы возникает бюджет хозяйства, состоящий из доходов и расходов и позволяющий в динамике проследить изменение имущественной массы; — правило регистрации на счетах «кто получил — дебетуется, кто отдал — кредитуется» позволяет отнести эту теорию к юридическому направлению. Теория Чербони. Джузеппе Чербони (1827—1917) известен как создатель логисмографии. В ее основе лежит понятие о хозяйстве как о совокупности интересов, порождаемых какой- ' либо собственностью. Эти интересы связывают определенными юридическими взаимоотношениями ряд лиц, имеющих то или иное отношение к предприятию. Различают четыре группы таких лиц: собственники, администраторы, агенты и корреспонденты. Этим лицам открываются соответствующие счета, которые предназначены для учета прав и обязанностей владельца хозяйства и составляют актив и пассив баланса. Счетами агентов называют те счета, на которых учитывают конкретное имущество (товары, деньги, ценные бумаги и т.д.), имеющееся внутри данного хозяйства у специально назначенных для этого лиц — агентов. В начале отчетного периода, при открытии счетов, администратор считается кредитором агентов и корреспондентов на всю сумму ценностей, переданных на хранение агентам, и прав требования к корреспондентам (дебиторам). В то же время администратор — дебитор собственника и корреспондентов на всю сумму своих перед ними обязательств В конце отчетного периода, при заключении счетов, предполагается, что администратор, во-первых, получает соответствующие суммы от агентов и корреспондентов (дебиторов) в полное погашение их задолженности ему, и, во-вторых, в свою очередь ликвидирует свои обязательства перед собственником и корреспондентами (кредиторами). Таким образом, легко установить, что при открытии счетов счетом администратора будет счет баланса начинательного, а при заключении счетов счетом администратора будет счет баланса заключительного. При текущей регистрации счет администратора выпадает, и остаются лишь три счета: счет собственника, счет агентов и счет корреспондентов. При объединении счета агентов и корреспондентов в один счет остаются лишь два счета: счет собственника и счет агентов и корреспондентов. Теория Гомберга. В 1897 г. Лев Гомберг предложил теорию, которая получила название экономической теория бухгалтерского учета. Он указал, что в хозяйственной жизни конкретного предприятия необходимо весьма строго различать хозяйственные действия и хозяйственные явления. Под хозяйственными действиями А. Гомберг понимал, например, получение или выдачу товара, выдачу заработной платы; произошедшие же изменения товарной массы в результате отмеченных действий, а также увеличение товарной массы в результате начисления заработной платы Гомберг считал естественными явлениями. Эти естественные явления вызваны действиями хозяйствующего субъекта, они являются следствиями таких действий, но изменить данные следствия в результате других действий хозяйствующий субъект не может. Итак, действие (например, получение товара) — причина, а явление (увеличение товарной массы) — следствие. Исследование подобных явлений выражается как в определенной их оценке, так и в сравнении ряда явлений друг с другом. Единым измерителем всех без исключения явлений служит денежная единица. Отсюда молено сделать вывод, что хозяйственные явления можно изучать, независимо от природы тех или иных ценностей, затрагиваемых этими явлениями. Такая возможность открывается счетоведению благодаря единообразному оценочному основанию явлений, которые приобретают характер математических величин. Каждой однородной группе явлений соответствует определенный счет, который разделяется на две стороны — дебетовую и кредитовую. На левой (дебетовой) стороне регистрируется хозяйственное явление, которое рассматривается как следствие; на правой (кредитовой) — хозяйственное действие, которое признается причиной. Значит, каждое явление должно быть записано дважды: в дебет одного счета и кредит другого счета. Так Л. Гомберг объяснял принцип двойственности, который вытекает из причинно-следственных связей и характеризует метод двойной записи. Баланс рассматривается как таблица, в активе которой перечисляются следствия причин, указанных в пассиве Теория Блатова. Николай Александрович Блатов (1875-1942) — русский и советский бухгалтер, сторонник объективной трактовки двойной записи на основе закона мены. Он сконструировал модель всех возможных видов обмена в хозяйстве, отражаемых двойной записью,— «квадрат профессора Блатова» (). Модель предопределяет и классификацию счетов, и корреспонденцию между ними. Это приводит к выводу, что бухгалтерский баланс есть следствие двойной записи. Он сконструировал модель всех возможных видов обмена в хозяйстве, отражаемых двойной записью,— «квадрат профессора Блатова» (рис. 1). Так, меновая теория выделяет три группы ценностей: вещественные (В), денежные (Д) и условные, т.е. обязательства к оплате (У).

Рис. 1. Квадрат профессора Н.А. Блатова Модель предопределяет и классификацию счетов, и корреспонденцию между ними. Это приводит к выводу, что бухгалтерский баланс есть следствие двойной записи. | Квадрат профессора Блатова иллюстрирует все потоки ценностей: 1 — обмен вещественных ценностей на деньги (например, продажа товаров за наличный расчет); 2 — обмен денег на вещественные ценности (например, покупка товаров за наличные деньги); 3 — обмен вещественных ценностей на условные ценности, т.е. на обещание платежа (например, продажа товаров с отсрочкой платежа, что приводит к возникновению дебиторской задолженности); 4 — обмен условных ценностей на вещественные ценности (например, покупка товаров с отсрочкой платежа, которая при-| водит к возникновению кредиторской задолженности); 5 — обмен денег на условные ценности (например, выдача| денег под отчет); 6 — обмен условных ценностей на деньги (например, оплата счетов покупателями); 7 —обмен одних вещественных ценностей на другие вещественные ценности (например, разборка здания на дрова); 8 — обмен одних условных ценностей на другие условные ценности (например, перевод долга и зачет взаимных требований). Критики отмечали недостаток модели Н.А. Блатова — игнорирование операционных, результатных, собирательно-распределительных и регулирующих счетов, что уменьшает ее познавательную ценность. 3.1 Балансовую теорию бухгалтерского учета разрабатывали в основном представители германоязычных стран Европы, а также российских авторов. Расцвет балансовой теории приходится на первую половину XX в. Если юридическая и экономическая школы объясняли бухгалтерский учет на основе юриспруденции и политической экономии соответственно, то представители балансовой теории исходили из самой бухгалтерии. Сущность бухгалтерского учета они видели в тех документах и регистрах, которые поступают бухгалтеру. Учетная процедура — это цель, метод и предмет бухгалтерского учета. Научная сторона бухгалтерии сводится к максимально точной формализации учетной процедуры, что превращает ее в своеобразный математический язык хозяйственного процесса. Большие заслуги балансовая школа имеет в части развития вычислительной техники, в создании карточных форм счетоводства, устранении из учета хронологической записи (журнала), распространении математических и статистических методов, унификации плана счетов. В немецкой школе четко разграничены два цикла учета: 1) торговая бухгалтерия — учет внешних отношений предприятия, выявление состава средств и определение финансового результата (точные цифры); 2) производственная бухгалтерия — производственные операции внутри предприятия (приблизительные цифры). Эти направления взаимно дополняли и развивали друг друга в отличие от финансового и управленческого учета в американской практике, которые независимы друг от друга. Торговая бухгалтерия нашла теоретическое обоснование в балансоведении, а производственная бухгалтерия — в калькуляции. Все хозяйственные операции можно представить в виде схем, позволяющих установить их влияние на статьи баланса, принимая знак «+» для обозначения увеличен и знак «—» для обозначения уменьшении (рис. 2).

Рис. 2. Схемы хозяйственных операций Отсюда выводится закон двойственности: каждая операция! двойственна по своей природе, поскольку имеет своим резуль татом двойное изменение в балансе, причем такое, что основной признак баланса — равенство итогов его актива и пассива —| остается неизменным. Правило регистрации на счетах будет| вытекать из равенства баланса. Как и в балансе, на левой стороне счета (в дебете) отражается увеличение активных и уменьшение пассивных статей баланса, на правой стороне счета| (в кредите) отражается увеличение пассивных и уменьшение активных статей. Однако критики выявляли уязвимые места и в балансовых теориях. Прежде всего, они отмечали сомнительность в правильности отождествления пассивных частей имущества с отрицательным имуществом Очевидно, что такое понимание природы пассивных частей имущества было вызвано стремлением объединить активные и пассивные счета в единый ряд счетов имущественных, что и приводило к равнозначности: — увеличения активной и уменьшения пассивной частей имущества; — уменьшения активной и увеличения пассивной частей имущества. Благодаря этому первые из указанных изменений подлежали регистрации на дебетовой стороне счета, а вторые — на кредитовой. Таким образом, чтобы получить качественно одинаковые результаты, вместо увеличения актива достаточно уменьшить пассив, и наоборот. Подобное уравнивание совершенно разных по содержанию изменений, хотя и приводящих к одинаковому арифметическому результату, несомненно, подрывает авторитет некоторых балансовых теорий. Еще более сомнительным является отнесение счета капитала к статическим счетам. Благодаря объединению счета капитала с активными и пассивными счетами создается ситуация, при которой счет капитала оказывается расчлененным на две группы счетов: счет первоначального капитала, относящийся к ряду счетов статических и приобретающий тем самым отрицательное счетное значение, и счет прибылей и убытков, сохраняющий положительное значение, что абсурдно с точки зрения экономического содержания понятия «капитал». По мнению Л. Гомберга, уравнения, которые положены в основу балансовой теории, построены на второстепенных моментах произвольных сопоставлений различных групп счетов, которые вследствие их «взаимности» должны взаимно дополнять друг друга, так как являются составными частями одной суммы. Теория Крекнита. По мысли В. Крекнита (работа опубликована в 1896 г.), каждое хозяйство — это самостоятельное целое,| которое может иметь материальные ценности, права требования и долги. Статья баланса «Капитал» представляет собой сумму задолженности собственнику предприятия. Отсюда

|

||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-01; просмотров: 1350; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.221.18.145 (0.017 с.) |