Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Состав административного правонарушения и его особенности в сфере таможенного дела.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

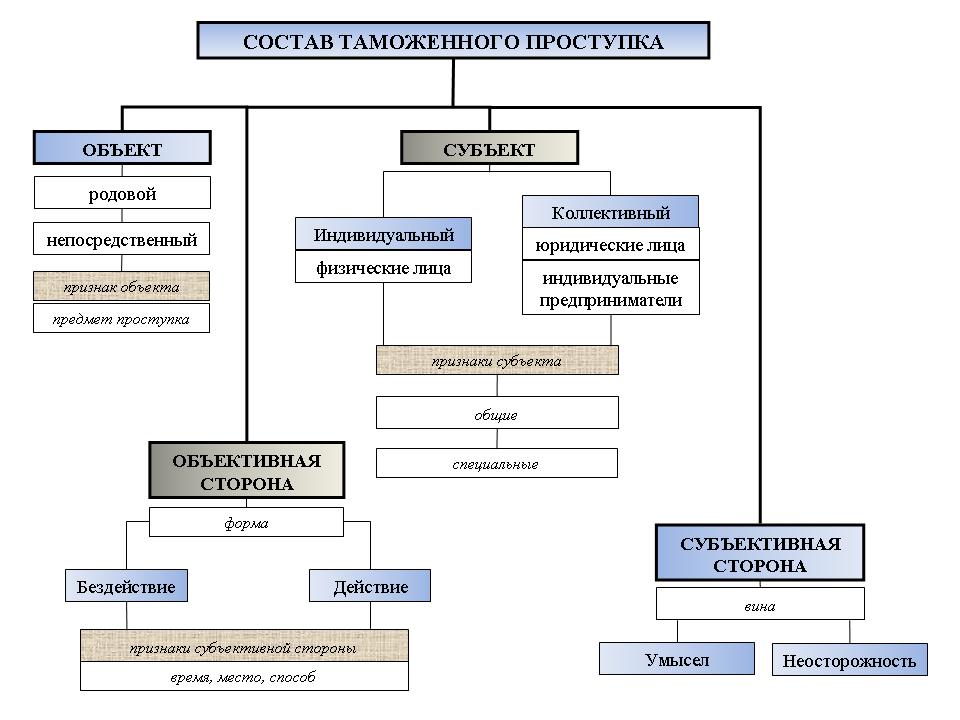

Состав административного правонарушения — это совокупность юридических элементов, при наличии которых деяние квалифицируется как административное правонарушение и наступает административная ответственность. В теории административного права под составом административного правонарушения понимается единство установленных КоАП РФ объективных и субъективных признаков, характеризующих конкретное общественно опасное деяние как административное правонарушение (например, незаконное перемещение товара через таможенную границу, неуплата таможенных платежей). Состав административного правонарушения характеризуют четыре элемента: объект, объективная сторона, субъект, субъективная сторона.

Объектом таможенного правонарушения являются общественные отношения, урегулированные нормами таможенного законодательства, которым причиняется вред либо угроза причинения вреда. В зависимости от степени конкретизации выделяют родовой (общий) и непосредственный объект таможенного правонарушения. В зависимости от степени конкретизации выделяют родовой (общий) и непосредственный объект таможенного правонарушения. Родовой объект таможенного правонарушения – урегулированные нормами таможенного права России и Таможенного союза общественные отношения; Непосредственный объект таможенного правонарушения - конкретные общественные правоотношения, возникающие на стадиях таможенных операций: декларирования товаров, взимания и уплаты таможенных платежей, помещения товаров на склад временного хранения, проведения таможенного контроля и.т.д. От объекта таможенного правонарушения следует отличать его предмет, являющийся признаком объекта и представляющий собой вещь материального мира, посредством воздействия на которую, совершается правонарушение (товары, перемещаемые с сокрытием от таможенного контроля вещи; товары, утраченные вследствие непреодолимой силы; незадекларированные валюта и иные денежные инструменты). Объективная сторона таможенного правонарушения – внешнее выражение правонарушения, которое включает деяние и его признаки, описанные в диспозиции правоохранительной нормы главы 16 КоАП РФ. К признакам объективной стороны могут относиться: - время совершения правонарушения. Например: фактическое перемещение товаров через таможенную границу вне времени работы таможенных органов (ч. 1 ст. 16.1 КоАП РФ); - место совершения правонарушения. К примеру, ввоз товаров и транспортных средств на таможенную территорию помимо пунктов пропуска через Государственную границу и иных установленных мест прибытия (п.1 ст. 16.1 КоАП РФ); - способ совершения правонарушения, который представляет собой приемы, применяемые правонарушителем для совершения противоправного деяния. Например, нарушение таможенных правил способом представление недействительных документов при таможенном оформлении (ст. 16.7 КоАП РФ); - признак «третьего лица» в той или иной форме участвующего в правоотношениях. Например: совершение таможенных операций от имени декларанта и других заинтересованных лиц юридическим лицом, не включенным в Реестр таможенных представителей (ч.1.ст. 16.23 КоАП РФ). Объективная сторона состава характеризует правонарушение как антиобщественный акт внешнего поведения нарушителя норм права, влекущий административную ответственность. Анализируя объективную сторону правонарушения необходимо учитывать многообразие проявлений данного элемента состава. Содержание объективной стороны характеризуют такие квалифицирующие признаки, как повторность, неоднократность, злостность, систематичность противоправного посягательства. Повторность означает совершение одним и тем же лицом в течение года однородного правонарушения, за которое он уже подвергалось административному наказанию. Данный признак служит отягчающим ответственность обстоятельством. Неоднократностью правонарушения признается совершение двух и более тождественных проступков, предусмотренных одной статьей КоАП РФ. Признак злостности характеризует упорство, четко выраженное нежелание нарушителя подчинятся неоднократно предъявленных законным требованиям. Систематическим признается правонарушение, совершаемое в течение года несколько раз (более трех нарушений), причем в какой-то одной сфере, одними и теми же субъектами. Под продолжаемым административном правонарушением понимается совершение одним и тем же лицом нескольких тождественных правонарушений, за каждое из которых правонарушитель должен привлекаться к административной ответственности. Объективная сторона правонарушений, влекущих ответственность юридических лиц, выражается в действии или бездействии руководителей, других должностных лиц либо представителей предприятий, учреждений и организаций, нарушивших установленные правила. Объективная сторона может быть выражена в 2-х формах: - форма действия, нарушающего прямой запрет; - форма бездействия, нарушающего правовое предписание. По конструктивным особенностям объективной стороны таможенные правонарушения являются формальными, то есть не требуют обязательного наличия материального вреда, причиненного правонарушением. Субъект таможенного правонарушения – лицо, совершившее проступок, закрепленный в статьях главы 16 КоАП РФ. Субъектами нарушения таможенных правил могут быть: - индивидуальные субъекты - физические лица; - коллективные субъекты - юридические лица. Признаки индивидуального субъекта правонарушения можно поделить на две группы: - общие, которыми должны обладать любые лица, привлекаемые к административной ответственности. Их два: достижение 16-ти летнего возраста (ст. 2.3 КоАП РФ) и вменяемость (ст.2.8 КоАП РФ); - специальные, связанные с особенностью их деятельности (должностное лицо, индивидуальный предприниматель без образования юридического лица), либо особенностью правового статуса лица (военный, призванный на военные сборы, имеющее специальное звание, несовершеннолетний, гражданин, иностранец, лицо без гражданства ). Если норма не содержит специальных признаков субъекта, следовательно, к ответственности по ней может привлекаться любой субъект, обладающий общими признаками субъекта; Коллективные субъекты таможенных правонарушений могут быть поделены на две группы по пределам деликтоспособности: - общие – юридические лица, обладающие общей деликтоспособностью вследствие создания и регистрация в установленном законом порядке; - специальные – круг юридических лиц, указанных в правоохранительной норме. Например, ст. 16.23 КоАП РФ предусматривает ответственность юридических лиц, осуществляющих коммерческую деятельность в области таможенного дела: таможенных представителей, таможенных перевозчиков, владельцев складов временного хранения, владельцев таможенных складов, уполномоченных экономических операторов и т.д. Субъективная сторона административного правонарушения представляет собой вину и применительно к физическим лицам может выражаться как в форме умысла, так и в форме неосторожности. Действуя с умыслом, нарушитель сознает противоправный характер своего действия либо бездействия, предвидит возможность или неизбежность наступления вредных последствий, а также желает этого наступления (прямой умысел) или не желает, но предвидит и сознательно его допускает либо относится к нему с безразличием (косвенный умысел). Правонарушитель подлежит административной ответственности только за совершение тех общественно опасных действий или бездействий и их вредные последствия, в отношении которых установлена его личная вина. Каждая форма вины имеет важное значение для квалификации деяния, индивидуализации административных наказаний и т.д. В КоАП РФ они разграничены в конкретных составах. В ряде его статей прямо указывается на умышленную форму вины. Но в большинстве случаев умышленную форму вины можно установить только на основе анализа всех сторон состава административного правонарушения, и, прежде всего его объективной стороны. Умышленная вина может служить основанием для применение к правонарушителю более строгого наказания. Содержание умышленной вины определяется характером административного правонарушения, состав которого может быть формальным и материальным. Формальным признается такой состав правонарушения, который не предусматривает наступление при его совершении какого-либо общественно опасного, вредного последствия. Устанавливается только факт нарушения того или иного правила (например, нарушение таможенных правил). Материальный состав включает в себя кроме противоправного действия или бездействия обязательное наступление в результате совершения административного правонарушения общественно опасных последствий. Административное правонарушение физическим лицом может быть совершено и по неосторожности, и вина в этом случае проявляется в двух формах. Легкомыслие состоит в том, что лицо предвидит возможность наступления противоправного результата, но самонадеянно рассчитывает его предотвратить. Небрежность состоит в непредвидении возможности противоправных последствий, хотя при данных обстоятельствах лицо должно было и могло их предвидеть. Правонарушение, совершенное по неосторожности, является менее опасным по сравнению с правонарушением совершенным умышленно. Исследование общих признаков административного правонарушения, а так же изучение его юридического состава имеет большое значение для квалификации, так как от этого зависит, будет она на данном этапе остановлена, или продолжена в форме дальнейшего исследования признаков состава конкретного правонарушения. Говоря о вине юридического лица, необходимо отметить, что определенные сложности понятия вины в административной ответственности юридического лица долгое время имели место ввиду того, что организация, как субъект ответственности, лишена возможности что-либо предвидеть, так как термин «юридическое лицо» является условным, юридически фиктивным. Есть основания полагать, что в административном праве вина такого субъекта как юридическое лицо в первую очередь связана не с общественной опасностью своего проступка и осознанием этой общественной опасности, а скорее с противоправностью деяния. Исходя из смысла определения вины юридических лиц, заложенного в Постановлении, можно сделать вывод, что рассматриваемое понятие определяется через три основные составляющие: лицо должно (1) выполнить таможенную обязанность, могло (2) ее выполнить, но не выполнило (3) обязанность.

|

||||

|

|

Последнее изменение этой страницы: 2016-07-16; просмотров: 2048; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.129.253.21 (0.012 с.) |