Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Решите задачи на понимание экономических и правовых основ страхования.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Задача 1.1. В заключенном 4 марта 2009 г. договоре страхования ответственности квартиросъемщика была оговорена уплата страховой премии страхователем М. в десятидневный срок после заключения договора. При подписании договора был выдан страховой полис, в котором указаны дата начала (4 марта 2009 г.) и дата окончания (3 марта 2010 г.) полиса. 11 марта 2009 г. наступил страховой случай (залив водой соседей на нижнем этаже). Страховщик отказал в выплате, поскольку на дату страхового случая страхователь не уплатил премию по договору. Задание. Дайте правовую оценку ситуации.

Задача 1.2. Гражданин N заключил договор страхования загородного дома типовой постройки в садово-дачном кооперативе. Договор страхования заключался без осмотра здания, с представлением фотографии. Страховая сумма была установлена по заявлению страхователя в размере 400 тыс. руб. Через два месяца в результате пожара в садово-дачном кооперативе дом полностью сгорел. При урегулировании убытков эксперт страховщика оценил ущерб в 350 тыс. руб. (действительная стоимость на основе справочника типовых проектов) и заявил данную сумму к выплате страхователю. Страхователь не согласился, так как, по его мнению, страховая компания должна произвести страховую выплату в размере страховой суммы по договору страхования. Вопрос: Кто прав в данной ситуации?

Задача 1.3. Страхователь квартиры, в связи с переменой места жительства, продал ее. Квартира была застрахована в страховой компании. Через некоторое время у нового владельца квартиры произошел несчастный случай - залив одной из комнат. Он обратился в страховую компанию с заявлением о возмещении ущерба. Страховая компания отказала новому владельцу квартиры в страховой выплате. Задание. Дайте правовую оценку ситуации.

Задача 1.4. Страхователь заключил договор страхования с условием уплаты страховой премии в рассрочку двумя платежами. Размер страховой премии по договору - 200 тыс. руб. В льготный период, т.е. до завершения оплаты договора страхования (до уплаты второго взноса), произошел страховой случай. Страховщик произвел страховую выплату в соответствующем данному страховому случаю размере за вычетом 100 тыс. руб. Вопрос: Прав ли страховщик?

Решите контрольный тест, указав правильные ответы 1. Объектом страхования являются не противоречащие законодательству: а) интересы страхователя в получении дохода; б) имущественные интересы, связанные с личностью страхователя, с его собственностью и деятельностью; в) интересы страхователя в отсутствие убытков. 2. Страховой полис - это: а) документ страховщика, определяющий страховую сумму договора; б) документ страхователя, подтверждающий получение страховой выплаты; в) документ, подтверждающий факт совершения страхового случая и наступления обязанности страховщика произвести страховую выплату; г) документ, подтверждающий факт заключения договора страхования. 3. Будет ли действовать договор страхования в части превышения страховой суммы над страховой стоимостью: а) да; б) нет; в) в зависимости от вида и условий договора (каких)? 4. Страховые отношения могут возникать: а) в силу закона; б) по договору между страхователем и страховщиком; в) по устной договоренности между страхователем и страховщиком. 5. Страховые отношения возникают со дня: а) уплаты премии, если иное не указано в договоре; б) выплаты возмещения; в) заключения договора страхования. 6. Цели страхового бизнеса - это: а) извлечение прибыли; б) защита общества от рисков; в) получение дохода от деятельности по удовлетворению общественной потребности в защите от рисков. 7. Страховая деятельность - это: а) вид бизнеса; б) форма защиты; в) форма финансовой взаимопомощи; г) способ аккумулирования средств; д) разновидность услуг. 8. Контроль за страховой деятельностью осуществляет (укажите наименование). 9. Страховые платежи (уплаченная страховая премия) страхователя - юридического лица уменьшают его облагаемую базу по налогу на прибыль: а) да; б) нет; в) по некоторым видам страхования облагаются налогом на прибыль (если так, то по каким). 10. Облагаются ли страховые выплаты страхователям - юридическим лицам налогом на добавленную стоимость: а) да; б) нет; в) в случаях, установленным частью второй НК РФ (если есть, укажите их)? 11. У вас произошел страховой случай с застрахованным вами имуществом, и вы получили страховую выплату. Должны ли вы уплатить налог на доходы с полученной вами страховой выплаты: а) да; б) нет; в) в особых, оговоренных НК РФ, случаях (если эти случаи установлены в НК РФ, укажите их)? 12. Оценка величины страховой выплаты является случайной величиной: а) до страхового случая; б) после страхового случая. 13. Суброгация - это право: а) страховщика отказать в страховой выплате страхователю; б) страховой компании требовать финансовой помощи у государства; в) страхователя требовать дополнительной выплаты у лица, виновного в страховом случае; г) страховой компании после производства страховой выплаты требовать возмещения у лица, виновного в страховом случае. 14. Миссия - это: а) бренд; б) цель и смысл деятельности; в) лозунг дня; г) общественное благо.

1.3. Экономические и математические основы страхования

Пример 1. Обеспечения платежеспособности. В 2008 г. группа компаний "Росгосстрах" собрала 59,8 млрд руб., а с учетом купленной в 2008 г. страховой группы "Русский мир" - 68,9 млрд руб. страховой премии, а в 2007 г. - 52,2 млрд руб. По сравнению с результатами 2007 г. прирост страховой премии составил 14,6 и 32% соответственно, при этом совокупные собственные средства страховой группы "Росгосстрах" увеличились на 23,6%. Вопрос: Достаточно ли увеличения собственных средств компании "Росгосстрах" для обеспечения платежеспособности с учетом роста страховых премий? Ответ: С учетом включения в страховую группу компаний "Русский мир" недостаточно, поскольку совокупный рост обязательств, адекватный росту страховой премии, составил 32%, а рост собственных средств - 23,6%. Правильность ответа подтверждается обращением компании "Росгосстрах" в Правительство РФ за разрешением на увеличение уставного капитала за счет дополнительной эмиссии акций. В результате Росгосстрах был выведен из списка стратегически важных предприятий и получил согласие правительства на дополнительную эмиссию с уменьшением доли государства с 25% плюс две акции до 13,6%. Платежеспособность является лишь техническим показателем финансовой устойчивости страховой компании, которая наряду с достаточным объемом собственных средств определяется также экономически обоснованными страховыми тарифами, страховыми резервами, достаточными для исполнения обязательств по договорам страхования, сострахования, перестрахования, взаимного страхования и системой перестрахования.

Пример 2. Расчет страхового тарифа в автостраховании. В Москве величины тарифов по автокаско у различных страховщиков отличаются на 35 - 50% в зависимости от года выпуска и стоимости автомобиля (табл. 1.1, составленная по результатам, полученным исследовательским агентством Market Capital Solution (MARCS) <1> летом 2009 г.). -------------------------------- <1> Материалы сайта http://www.megaresearch.ru/work/listing_research.

Таблица 1.1

Страховые тарифы по автокаско в Москве

-------------------------------- <*> При условии эксплуатации одним 30-летним водителем со стажем вождения семь лет.

Отметим, что, по данным сайта Insure.com, стоимость автострахования в США заметно ниже: для автомобиля Mercedes-Benz SL600 составляет 2755 долл. (примерный тариф - 3,5%), Porsche 911 Carrera Turbo - 2706 долл. (2,5%), Kia Sportage LX - 1138 долл. (4,3%), Hyundai Tucson GLS - 1134 долл. (3,8%) <2>. Стоимость страхования рассчитана для водителя - мужчины 40 лет, не имеющего ранее аварий, тариф пересчитан с учетом примерной стоимости нового автомобиля. -------------------------------- <2> По данным источника: auto.lenta.ru, от 17 марта 2010 г.

Для оценки соответствия страховых тарифов по автокаско реальной статистике рисков проведем исследование на примере Москвы. Согласно данным "Доски объявлений Рунета" (ruDoska, сайт http://www.autofive.ru/news/22.html), количество автомобилей в Москве к середине 2009 г. превысило отметку в 3,5 млн штук - 340 автомобилей на каждую тысячу жителей. Согласно статистическим подсчетам специалистов агентства "Автостат", 58% автомобилей из общего числа являются импортными. Наибольшее количество автомобилей в Москве относится к марке ВАЗ (976,4 тыс.), на втором месте - Ford (175,4 тыс.), на третьем - Toyota (170,6 тыс.). Для сравнения, в начале 2005 г. в Москве было 3 млн автомобилей. В среднем, по статистике, в Москве происходит 1300 - 1500 ДТП в день, но в отдельные, редкие дни с особо сложными дорожными условиями (например, при внезапном обильном снегопаде и заморозке) количество ДТП возрастает до 2600 - 2700 в день <1>. Кроме ДТП на величину тарифа в автостраховании влияет количество краж и угонов - в 2008 г. на территории Москвы произошло 12,3 тыс. краж и угонов (в 2007 г. - 13,6 тыс.) <2>. Наибольшее число угонов зафиксировано по автомобилям марки ВАЗ вследствие их численного преобладания и слабости противоугонной защиты. -------------------------------- <1> Материалы сайта http://www.dni.ru/auto/2009/1/13/156972.html, от 13 января 2009 г. <2> Автоблог об авариях и угонах // URL: www.avariya-ili-ugon.ru, от 2 марта 2010 г.

Эти данные позволяют получить статистические оценки вероятности угона и повреждения автомобиля в ДТП для Москвы. Простейшие расчеты дают следующие величины: вероятность угона

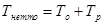

где M(u) - математическое ожидание страхового убытка; s - средняя страховая сумма на один договор. -------------------------------- <3> Методики расчета тарифных ставок по рисковым видам страхования утверждены Распоряжением Росстрахнадзора от 8 июля 1993 г. N 02-03-36.

В качестве средней страховой суммы примем среднюю стоимость автомобиля, которую для автопарка Москвы можно оценить в 240 тыс. руб. для отечественных автомобилей и в 19 тыс. долл. для иностранных <1>, при этом средний страховой ущерб для водителей-женщин составляет 990 долл., мужчин - 1130 долл. <2>. Центр юридических услуг "Гарант" оценивает средний ущерб в ДТП по отечественным автомобилям в 25 тыс. руб., по импортным - 65 тыс. руб. Таким образом, отношение математического ожидания убытка в ДТП к страховой сумме можно принять равным 0,105, а для угона (хищения) - равным 1. Теперь можно рассчитать основную составляющую нетто-тарифа:

-------------------------------- <1> Материалы сайта http://www.autostat.ru/view.asp. <2> Материалы сайта http://avtozhizn.ru/73-rossijjskie-zhenshhiny-popadajut-v-dtp-chashhe.html.

Поскольку сведений о среднем квадратичном отклонении убытка в общедоступной статистике нет, воспользуемся для расчета рисковой надбавки рекомендованной в указанной ранее Методике Росстрахнадзора приближенной формулой:

где n - число договоров (в нашем случае - объем статистической совокупности, т.е. общее число автомобилей, равное 3,5 млн шт.);

Приняв для расчетов Поскольку "битые" автомобили практически не угоняют, то с достаточной для практики точностью можно принять, что угон (хищение) и ДТП являются несовместными событиями, тогда общий нетто-тариф при страховании от ДТП и угона равен их сумме и составляет, исходя из общей статистики по Москве, 0,0189, или 1,89% страховой суммы. Этот нетто-тариф, основанный на большом объеме статистики, можно считать минимально возможным. Даже при условии его увеличения в 1,5 - 2 раза (в среднем до 3,3%) для учета возможных неточностей в исходных данных и дополнительных рисков повреждения автомобиля в результате стихийных бедствий (градобой, удар молнии, падение предметов), пожара, взрыва этот расчетный тариф существенно ниже, чем действующие сегодня тарифы в автостраховании (см. табл. 1.1), но соизмерим с тарифами на автокаско в США. Подумайте над вопросом: почему реальные страховые тарифы в России выше, чем результаты актуарных расчетов на основе совокупной статистики по ДТП и угонам?

|

|||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-07-14; просмотров: 880; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.102 (0.049 с.) |

; вероятность ДТП

; вероятность ДТП  . Для расчета нетто-тарифа воспользуемся известной Методикой Росстрахнадзора <3>:

. Для расчета нетто-тарифа воспользуемся известной Методикой Росстрахнадзора <3>: ;

; ,

,  ,

,  - нетто-тариф, его основная и рисковая составляющие;

- нетто-тариф, его основная и рисковая составляющие; ;

; .

. ,

, - коэффициент, учитывающий принятый уровень доверительной вероятности

- коэффициент, учитывающий принятый уровень доверительной вероятности  .

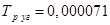

. (очень высокий уровень доверительной вероятности), получим значения рисковых составляющих

(очень высокий уровень доверительной вероятности), получим значения рисковых составляющих  ,

,  , которые пренебрежимо малы по сравнению с основной частью тарифов.

, которые пренебрежимо малы по сравнению с основной частью тарифов.