Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Общий анализ структуры и динамики изменения статей балансаСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Результаты в любой сфере деятельности зависят от наличия и эффективности использования финансовых ресурсов, которые приравниваются к «кровеносной системе», обеспечивающей жизнедеятельность предприятия. Поэтому забота о финансах является отправным моментом и конечным результатом деятельности любого объекта хозяйствования. Профессиональное управление финансами неизбежно требует глубокого анализа, позволяющего более точно оценить неопределенность ситуации с помощью современных количественных методов исследования. Анализ финансового состояния основывается главным образом на относительных показателях, так как абсолютные показатели баланса в условиях инфляции очень трудно привести в сопоставимый вид. Относительные показатели анализируемого предприятия можно сравнивать: -с аналогичными данными других предприятий, что позволяет выявить сильные и слабые стороны хозяйствующего субъекта и его возможности; -с аналогичными данными за предыдущие годы для изучения тенденций улучшения или ухудшения финансового состояния хозяйствующего су6ъекта. Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, т. е. о вложении его в конкретное имущество и материальные ценности, об остатках свободной денежной наличности и т. п. После составления сравнительного аналитического баланса и проведения необходимых расчетов можно получить ряд важнейших характеристик, описывающих финансово-имущественное состояние предприятия.

К таким показателям относятся: 1. Общая стоимость имущества предприятия, которая равна итогу актива баланса 2. Стоимость необоротных средств (активов), которая равна итогу первого раздела актива баланса 3. Стоимость мобильных (оборотных) активов - сумма итогов второго и третьего разделов актива баланса В то же время эти показатели сами по себе не дают четкого представления о состоянии имущества предприятия. Более содержательную и объективную информацию можно получить, проводя на основании данных сравнительного аналитического баланса вертикальный и горизонтальный анализ, т. е. исследуя структуру актива баланса, анализируя направления изменения балансовых статей.

Основными источниками информации для анализа финансового состояния учреждения служат баланс исполнения бюджета главного распорядителя, получателя средств бюджета; отчет о финансовых результатах деятельности и другие формы отчетности, данные первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса. Помимо изучения суммы баланса необходимо проанализировать характер изменения отдельных статей. Такой анализ проводится с помощью горизонтального и вертикального анализа баланса. Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько привлечено в оборот предприятия долгосрочных и краткосрочных средств, т. е. пассив показывает, откуда взялись средства, направленные на формирование имущества предприятия. Финансовое состояние предприятия во многом зависит от того, какие средства оно имеет в своем распоряжении и куда они вложены. Необходимость в собственном капитале обусловлена требованиями самофинансирования предприятий. Частный капитал - основа самостоятельности и независимости предприятия. Однако нужно учитывать, что финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него. Следует иметь в виду, что если цены на финансовые ресурсы невысокие, а предприятие может обеспечить более высокий уровень отдачи на вложенный капитал, чем платит за кредитные ресурсы, то, привлекая заемные средства, оно может повысить рентабельность собственного капитала. В то же время, если средства предприятия в основном созданы за счет краткосрочных обязательств, то его финансовое положение будет неустойчивым, так как с капиталами краткосрочного использования необходима постоянная оперативная работа, направленная на контроль за своевременным их возвратом и на привлечение в оборот на непродолжительное время других капиталов. Следовательно, от того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение предприятия. Выработка правильной финансовой стратегии является одним из основных условий эффективной деятельности предприятия. При анализе источников формирования имущества предприятия должны быть рассмотрены абсолютные и относительные изменения в собственных и заемных средствах предприятия.

1.Горизонтальный анализ баланса заключается в построении таблицы, в которой балансовые показатели дополняются относительными темпами роста (снижения). Цель горизонтального анализа состоит в том, чтобы выявить абсолютные и относительные изменения величин различных статей баланса за определенный период, дать оценку этим изменениям(Приложение А(1-3))

За 2013 год валюта баланса уменьшилась на 375 183 468,60 руб. или на 32,84 %. Внеоборотные активы (основные средства) увеличились на 19,2 %, что составило 233 437 316,42 руб. Дебиторская задолженность увеличилась на 768 668 751,69 руб. или на 98,96 %, а кредиторская задолженность в учреждении отсутствует. В целом уменьшение валюты баланса заслуживает отрицательной оценки. Финансовый результат уменьшился на 34,26 %, что составило 369 343 434,20 руб.

За 2014 год валюта баланса увеличилась на 207,4 %, что составило 1 588 284 882,01 руб. Основные средства увеличились на 34,05 % или на 495 297 399,19 руб.,материальные запасы увеличились на 41,82 %. Дебиторская задолженность увеличилась на 60,89% или на 940 938 123,44%, а кредиторская задолженность отсутствует. В целом увеличение валюты баланса заслуживает положительной оценки. Финансовый результат увеличился на 203,20%, что составило 1 439 989 930,51 руб.

За 2015 год валюта баланса уменьшилась на 20,45%, что составило 481 625 041,09 руб. Основные средства увеличились на 21,94 % или на 427 738 641,54 руб., материальные запасы увеличились на 76,73 % или на 66 417 402,05 руб. Дебиторская задолженность увеличилась на 10,85% или на 269 839 389,41руб, а кредиторская задолженность отсутствует. Финансовый результат уменьшился на 28,56 % или на 481 625 041,09 руб.

Горизонтальный анализ активов учреждения показывает, что абсолютная их сумма за 2013 год уменьшилась на 375 183 468,60 руб. или на 32,84 %, за 2014 год увеличилась на 207,4 %, или на 1 588 284 882,01 руб., а за 2015год уменьшилась на 20,45% или на 481 625 041,09 руб. В целом можно сделать вывод, что в период с 2013года по 2015 год произошло увеличение всех статей баланса.

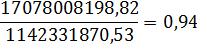

2.Вертикальный (структурный) анализ баланса сглаживает влияние инфляционных процессов, которые могут искажать абсолютные показатели отчетности, и позволяет проводить сравнение с другими предприятиями, чьи отчетные данные существенно отличаются от показателей анализируемого предприятия. Цель вертикального анализа заключается в расчете удельного веса отдельных статей в итоге баланса и оценке его изменений. Для построения вертикального баланса итог актива и пассива баланса примем за базовые, т.е. за 100% и рассчитаем процентную долю каждой балансовой статьи к общему итогу. Вертикальный анализ активов баланса, отражая долю каждой статьи в общей валюте баланса, позволяет определить значимость изменений по каждому виду активов. Полученные данные показывают, что структура активов анализируемого учреждения изменилась (Приложение Б(1-3)). В 2013 году увеличилась доля основных средств на 0,16 % и доля материальных запасов увеличилась на 0,64 %. В 2014 году доля основных средств уменьшилась на 17,73% и доля материальных запасов уменьшилась на 0,57 %. В 2015 году доля основных средств увеличилась на 2,93% и доля материальных запасов увеличилась на 1,58%. Преимущества вертикального анализа наглядно отражаются в Приложении Б(1-3) – сравнимость относительных показателей предприятия, несмотря на возможную разницу уровня цен на начало и на конец анализируемого периода. Увеличение доли оборотного капитала в 2013 году вызывает положительную оценку. Но данное увеличение произошло в основном за счет увеличения доли материалов и запасов. Присутствие дебиторской задолженности в 2013, 2014 и 2015 годах можно оценить как отрицательный показатель. Анализ пассива показал, что в 2013, 2014 и 2015 годах кредиторской задолженности нет, финансовый результат отражает результат работы учреждения и в общей доле соответствует итогу баланса по пассиву. 2.2. Оценка финансовой устойчивости университета Финансовая устойчивость отражает стабильное превышение доходов над расходами и состояние ресурсов, которое обеспечивает свободное маневрирование денежными средствами учреждения, а также путем их эффективного использования способствует бесперебойному процессу производства и реализации, расширению и обновлению. Она отражает соотношение собственного и заёмного капитала, темпы накопления собственного капитала в результате текущей финансовой деятельности, соотношение мобильных и иммобилизованных средств организации, достаточное обеспечение запасов собственными источниками. Финансовая устойчивость – это главный компонент обшей устойчивости организации, так как является характерным индикатором стабильно образующегося превышения доходов над расходами. На финансовую устойчивость субъекта хозяйствования, даже на отдельно взятый показатель, могут влиять многочисленные и разнообразные факторы. Необходимо установить наиболее существенные причины, решающим образом оказавшие воздействие на изменение показателей. В связи с тем, что показатели между собой логически связаны, их нельзя рассматривать изолированно. Однако это обстоятельство не исключает возможности и необходимости их логического обособления в процессе экономических расчетов. В настоящее время существует большое количество разнообразных приемов и методов оценки финансовых показателей, которые в условиях становления рыночных отношений изменяются в связи с возрастанием требований, предъявляемых к анализу. Возможность реальной оценки финансовой устойчивости организации обеспечивается определенной методикой анализа, соответствующим информационным обеспечением и уровнем квалификации персонала. ВУЗ представляет собой сложную систему, состоящую из многих подсистем, поэтому и оценка ее устойчивости должна характеризоваться комплексностью подхода, то есть использованием системы показателей финансовой устойчивости. Эти показатели делятся на две группы: абсолютные и относительные. В анализе финансовой устойчивости организации большое значение имеет использование абсолютных показателей: величины собственных и привлеченных средств, активов, денежных средств, дебиторской и кредиторской задолженности, а также абсолютных показателей, рассчитываемых на основе отчетности, таких как чистые активы, собственные оборотные средства, показатели обеспеченности запасов собственными оборотными средствами, величина устойчивых пассивов. Данные показатели являются основными, поскольку с их помощью формируются критерии, позволяющие определить качество финансового состояния. Исключительно важную роль в современных условиях в анализе финансовой устойчивости играют относительные величины, так как они сглаживают искажающее влияние инфляции на отчетный материал. Распространенность их обусловлена определенным преимуществом перед абсолютными, так как они позволяют сопоставить несопоставимые по абсолютным величинам объекты, более устойчивы в пространстве и времени, поэтому характеризуют однородные вариационные ряды, а также улучшают статистические свойства показателей. Выбор показателей для анализа финансовой устойчивости учреждения должен способствовать решению поставленной задачи: оценить ее финансовую устойчивость на основе данных бухгалтерской отчетности. Однозначных критериев оценки финансовой устойчивости, которые являлись бы общепризнанными, пока не существует. Финансовая устойчивость ВУЗа – это состояние его финансовых ресурсов, их распределение и использование, которое обеспечивает осуществление основной деятельности и развитие вуза на основе роста капитала за счёт бюджетных и внебюджетных поступлений при сохранении платежеспособности в условиях допустимого уровня риска. При этом стоит понимать, что это определение также подчёркивает конкурентоспособность ВУЗа, которая заключается в его успешном функционировании и развитии. Одним из основных критериев финансовой устойчивости ВУЗа является оценка его платежеспособности, под которой принято понимать способность организации рассчитываться по своим долгосрочным обязательствам. Способность ВУЗа платить по своим краткосрочным обязательствам называется ликвидностью, которая является необходимой частью платежеспособности. Исходя из специфики ВУЗа, в основном по формам отчетности отражается краткосрочная деятельность университета. Поэтому под краткосрочными обязательствами будем понимать все обязательства учреждения, отраженные в Балансе исполнения сметы доходов и расходов. В практике аналитической работы используют три показателя ликвидности: 1. Коэффициент абсолютной ликвидности является наиболее жестким критерием платежеспособности и показывает, какую часть краткосрочной задолженности учебное учреждение может погасить в ближайшее время, так как для этой группы активов практически нет опасности потери стоимости в случае ликвидации предприятия и нет никакого временного блага для превращения их в платежные средства. Нормативное значение этого показателя для предприятий составляет диапазон от 0,2 до 0,5. Превышение верхней границы для вуза не означает неэффективное использование средства, как обычно это принято понимать при анализе коммерческих предприятий. Вуз не занимается торговлей или производством, поэтому зависимость от материальных запасов и затрат не является столь сильной, как у коммерческих предприятий. Коэффициент абсолютной ликвидности (КАбсЛикв) рассчитывается по формуле (1) КАбсЛикв = ДС/ОБ где: ДС – денежные средства (V раздел актива баланса – Средства учреждений) ОБ – обязательства вуза (III и IV разделы пассива баланса – Расчеты и Доходы, прибыли (убытки)) (Приложение А(1-3)). Коэффициент абсолютной ликвидности на начало 2013года:

По полученному значению коэффициента абсолютной ликвидности на начало 2013 года (0,42), которое попадает в диапазон от 0,2 до 0,5, можно предварительно сказать, что вуз находится в устойчивом финансовом состоянии.

Таблица1 - коэффициентов абсолютной ликвидности за 2013-2015 года

Видно, что в течение трех годов этот показатель колебался в диапазоне от 0,23 до 0,7 (таблица 1). Причём превышения рекомендуемого для предприятий диапазона было в конце 2013 года и начале 2014 года.

2. Коэффициент критической (промежуточной) устойчивости характеризует, какая часть текущих обязательств может быть погашена без учета запасов (расходов на материальные запасы, малоценные и быстроизнашивающиеся предметы и готовую продукцию на складе), то есть при условии полного погашения дебиторской задолженности. Нормативным нижним ограничением для коэффициента критической ликвидности является 1. Коэффициент критической ликвидности (ККритЛикв) рассчитывается по формуле (2) ККритЛикв = (Ао – З) ОБ где: Ао – оборотные активы З – запасы (II,III и IV разделы актива баланса – Материальные запасы, Малоценные предметы и Готовая продукция) ОБ – обязательства вуза (III и IV разделы пассива баланса – Расчеты и Доходы, прибыли (убытки)) (Приложение А(1-3)). Коэффициент критической ликвидности на начало 2013года:

Таблица2 - коэффициентов критической ликвидности за 2013-2015 года

На начало 2013 года показатель был превышен нормативного значения, что говорит о платежеспособности ВУЗа. Но как видно из таблицы показатель в течение 2013-2015 годов сильно изменялся, и не всегда был выше нормативного значения, это говорит о том, что не всегда ВУЗ может погасить обязательства без учета запасов (расходов на материальные запасы, малоценные и быстроизнашивающиеся предметы и готовую продукцию на складе).

3. Коэффициент текущие ликвидности (коэффициент покрытия) позволяет определить, во сколько раз текущие (оборотные) активы покрывают краткосрочные обязательства ВУЗа. Превышение текущих активов над текущими обязательствами обеспечивает резервный запас для компенсации убытков, которые может понести организация при размещении и ликвидации всех текущих активов, кроме наличности. Как и в случае с предыдущим показателем нижним нормативным ограничением является 1. Следует иметь в виду, что если отношение текущих активов и обязательств будет ниже 1, то можно говорить о высоком финансовом риске, связанном с тем, что университет не в состоянии оплатить свои счета. Если отношение будет равно 1, то ВУЗ сможет покрыть все свои счета, но в срочном порядке, что может свидетельствовать о возникновении угрозы финансовой нестабильности ВУЗа. На практике нормальной считается ситуация, когда коэффициент текущей ликвидности находится в пределах 2 или выше неё. Коэффициент текущие ликвидности (КТекЛикв) рассчитывается по формуле(3) КТекЛикв = Ао / ОБ где: Ао – оборотные активы ОБ – обязательства вуза (III и IV разделы пассива баланса – Расчеты и Доходы, прибыли (убытки)) (Приложение А(1-3)). Коэффициент текущей ликвидности на начало 2013 года:

Таблица3 - коэффициентов текущие ликвидности за 2013-2015 года

Анализируя состояние вуза на протяжении 2013-2015 годов, следует отметить, что коэффициент текущей ликвидности колеблется в пределах от 0,83 до 1,89 (Таблица 3). Бюджетные средства являются приравненными к собственному капиталу и не направляются во внеоборотные активы. И не всегда ВУЗ располагает значительным объемом ресурсов, формируемых за счет собственных источников, как видно по концу 2014 года и началу 2015года.

1. Коэффициент автономии Нормальное значение коэффициента автономии в российской практике: 0,5 и более (оптимальное 0,6-0,7). В мировой практике считается минимально допустимым до 30-40% собственного капитала. Коэффициент автономии рассчитывается по формуле (4) К/А = Кавт где: К – капитал вуза (I и II разделы пассива баланса – Финансирование из бюджета и Фонды и средства целевого назначения) А – актив баланса(Приложение А(1-3)).

Коэффициент автономии на начало 2013 года:

Таблица4 - коэффициентов текущие ликвидности за 2013-2015 года

Можно с уверенностью сказать, что вуз покрывает все обязательства за счет собственных средств.

2. Коэффициент соотношения обязательств и собственных средств показывает долю обязательств на каждый рубль собственных средств, вложенных в активы вуза. Его рост свидетельствует о возможном отвлечении средств от основной деятельности вуза, то есть оказания образовательных услуг. При этом следует выявить причину роста. Если он обусловлен повышение финансирования капитального строительства, то отрицательной тенденции в данном случае не наблюдается. Строительство в этом периоде позволит благоприятно повлиять на уровень образовательных услуг в вузе в будущем. Коэффициент соотношения обязательств собственных средств рассчитывается по формуле (5) Кобяз= ОБ/К где: ОБ – обязательства вуза (III и IV разделы пассива баланса – Расчеты и Доходы, прибыли (убытки)) К – капитал вуза (I и II разделы пассива баланса – Финансирование из бюджета и Фонды и средства целевого назначения) (Приложение А(1-3)).

Коэффициент соотношения обязательств собственных средств на начало 2013 года:

Таблица5 - коэффициентов соотношения обязательств собственных средств за 2013-2015 года

Для предприятий рекомендуемое максимальное значение данного показателя составляет 0,7. Значение показателя в анализируемый период удовлетворяет предложенному рекомендуемому значению. Малый результат (0,03) говорит о финансовой независимости от внешних источников средств и отражает специфику деятельности вуза как некоммерческой организации.

3. Коэффициент обеспеченности собственными средствами показывает долю оборотных активов, финансируемых за счет собственных средств предприятия. Этот показатель зависит от многих обстоятельств, поэтому каких-либо общепризнанных рекомендаций в отношении его величины и динамики в международной учетно-аналитической практике не проводится. Что касается отечественной практики, то при характеристике степени удовлетворенности структуры баланса его рекомендуемый норматив не ниже чем 10%, то есть коэффициент обеспеченности собственными средствами больше или равен 0,1, что необходимо для финансовой устойчивости.

Коэффициент обеспеченности собственными средствами рассчитывается по формуле (6) КобеспечСОС = СОС / Ао

где: СОС – собственные оборотные средства, которые рассчитываются как разность капитала вуза и внеоборотных активов. Ао – оборотные активы(Приложение А(1-3)). Коэффициент обеспеченности собственными средствами на начало 2013 года:

Таблица 6 - коэффициентов обеспеченности собственными средствами за2013 -2015 года

Диапазон изменения этого показателя для вуза составил от 0,15 до 0,7. На начало 2013 года коэффициент обеспеченности собственными средствами составил 0,53, что значительно выше его минимального значения (0,1). В анализируемом периоде влияние государственного бюджета было небольшим. С учётом того, что денежные средства не относятся к собственным оборотным средствам, а доля последних в данный период составляет почти половину всех текущих активов вуза, можно утверждать, что у вуза – нормальный уровень финансовой устойчивости.

4. Коэффициент маневренности показывает часть собственного капитала вуза, вложенные в оборотные средства, то есть капитала, находящегося в мобильной форме, которая позволяет относительно свободно им маневрировать. Высокие значения коэффициента маневренности положительно характеризуют финансовое состояние, однако каких-либо устоявшихся в практике нормальных значений не существует. Иногда в специальной литературе в качестве оптимальной величины коэффициента рекомендуется 0,5 или диапазон от 0,2 до 0,5. Коэффициент маневренности рассчитывается по формуле (7) Кманевренности = СОС / К где: СОС – собственные оборотные средства, которые рассчитываются как разность капитала вуза и внеоборотных активов К – капитал вуза (I и II разделы пассива баланса – Финансирование из бюджета и Фонды и средства целевого назначения) (Приложение А (1-3)). Коэффициент маневренности на начало 2013 года:

Таблица 7 - коэффициентов маневренности за2013 -2015 года

Сильное воздействие на показатель оказывает капитал, который является его главной составляющей. В течение 2013-2015 годов этот коэффициент колебался от 0,29 до 0,76, что позволяет предположить, что при бюджетном финансировании ВУЗ обладает финансовой устойчивостью. На начало или конец года, когда финансирование из бюджета невелико, вуз имеет низкий, но достаточный для нормального осуществления своей основной деятельности, уровень мобилизованных средств. Проведенный анализ по финансовому состоянию Балтийского федерального университета им. И.Канта показал, что ВУЗ является финансово устойчивым, что хватает средств на осуществление различных проектов по улучшению и расширению деятельности. Например, создание собственного Клинико-диагностического центра, для оказания медицинских услуг сотрудникам и студентам университета, а также сторонним людям, но уже на коммерческой основе.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-01; просмотров: 716; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.10 (0.015 с.) |

(0,2≤ 0,42≤ 0,5)

(0,2≤ 0,42≤ 0,5)