Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ структуры и динамики пассивов балансаСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

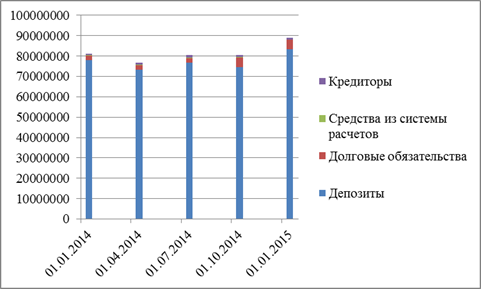

На рисунке 7 представлена структура пассива баланса банка ПАО «Запсибкомбанк»:

Рисунок 7 – Структура и динамика пассива баланса

За анализируемый период пассив баланса банка увеличился на 59,75% в относительном выражении и на 81 199 321 тыс. руб. в абсолютном выражении. На 1 января 2014 года наибольшую долю в пассиве баланса банка занимают привлечённые средства-брутто. Удельный вес привлеченных средств-брутто составил 59,71 %, в то время как собственные средства-брутто занимали 40,29%. Однако, на 01.01.15 картина меняется, и собственные средства-брутто банка (59,07%) стали преобладать над привлеченными (40,93%). В анализируемом периоде величина привлеченных средств увеличилась на 7 710 587 тыс. руб. (на 9,5%), а величина собственных средств тоже увеличилась 73 488 734 тыс. руб. (на 134,2%). Как мы видим, привлеченные средства за анализируемый период имели тенденцию роста, хоть и динамика была неоднородна. Наибольшее влияние на изменение величины привлеченных средств оказал агрегат П1 «Депозиты», который в структуре привлеченных средств на 1 января 2014 года занимает 57,4%. (Рисунок 8)

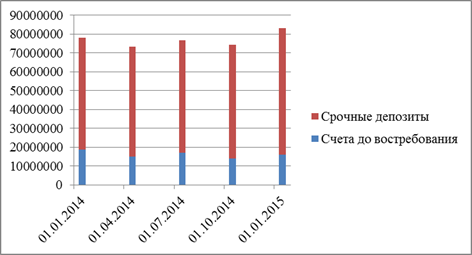

Рисунок 8 - Структура привлечённых средств ПАО «Запсибкомбанк»

Показатель депозиты на 1 января 2014 года составлял 77 996 583 тыс.руб. Но к началу 2015 года показатель увеличился на 5 290 771 тыс.руб. и темп прироста за период составил 6,78% Для более подробного анализа депозитов, рассмотрим их структуру и динамику (Рисунок 9)

Рисунок 9 - Структура и динамика депозитов ПАО "Запсибкомбанк"

Агрегат П1 «Депозиты» в анализируемом периоде увеличивается. Наибольшее влияние на изменение величины агрегата П1 «Депозиты» оказал влияние агрегат П11 «Срочные депозиты» Срочные депозиты банка увеличились на 7 999 552 тыс. руб. (на 13,5%). Рост агрегата наблюдался почти на всем анализируемом периоде, только на 01.04.2014 отмечается снижение до отметки 58 200 452 тыс.руб. В общей структуре пассива баланса доля агрегата снизилась на 12,62 п.п. Наибольшее влияние на увеличение величины агрегата П11 «Срочные депозиты» оказал агрегат П12 «Срочные депозиты физических лиц», который на протяжении анализируемого периода имеют уверенную тенденцию роста. За период показатель увеличился на 8 591 026 тыс.руб. (на 26,5%). Увеличение агрегата свидетельствует о том, что клиенты стали чаще размещать денежные средства на депозитных счетах (Рисунок 10).

Рисунок 10 - Структура и динамика срочных депозитов ПАО "Запсибкомбанк" Доля агрегата П13 «Срочные депозиты организаций» в структуре срочных депозитов на 1 января 2015 года составила 10,24 %. За анализируемый период показатель снизилися на 4 490 377 тыс. руб. (на 16,8%). Это означает, что организации стали реже размещать свои денежные средства на депозитных счетах банка, что является отрицательным моментом для ПАО «Запсибкомбанк» Агрегат П17 «Кредиты, полученные у других банков» за анализируемый период характеризуется неоднородной динамикой. В период с 1 января по 1 июля показатель увеличился на 3 734 780 тыс.руб. (на 4783%). Но, 1 октября агрегат снизился на 52,82% или на 2 013 920 тыс. руб. В целом за период показатель значительно увеличился на 3 898 903 тыс.руб. (на 4993,9%) и составил 3 976 975 тыс.руб. Увеличение агрегата говорит о том, что ПАО «Запсибкомбанк» стало привлекать дополнительные денежные средства. Счета до востребования за анализируемый период снизились на 14,45% в относительном выражении и на 2 708 781 тыс. руб. в абсолютном выражении. Однородной динамики агрегата не наблюдалось. Снижение показателя связано с существенным снижением агрегатов П8 «Счета до востребования физических лиц» и П5 «Счета до востребования негосударственных организаций». (Рисунок 11)

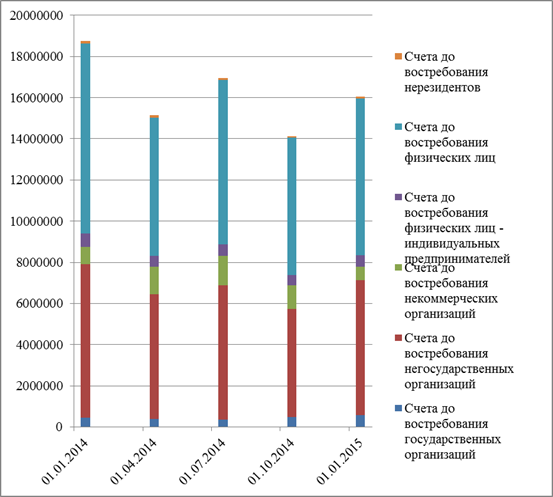

Рисунок 11 - Структура и динамика счетов до востребования ПАО "Запсибкомбанк"

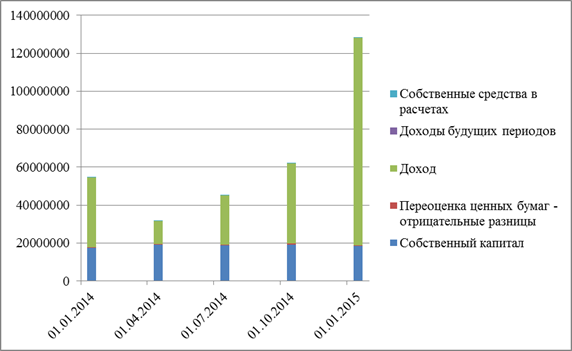

Агрегат П8 «Счета до востребования физических лиц», за анализируемый период снизился на 1 621 566 тыс. руб. (на 17,56%). Однако динамика была неоднородной: на 1 июля 2014 года и 1 января 2015 года наблюдается увеличение агрегата на 1 279 127 тыс.руб. и на 948 984 тыс.руб. соответственно. Но 1 апреля и 1 октября происходило снижение показателя на 2 511 064 тыс.руб. (на 27,19%) и на 1 338 613 тыс.руб. (на 16,73%) Что касается агрегата П5 «Счета до востребования негосударственных организаций», то на всем анализируемом периоде у него наблюдается неоднородная динамика, происходит то увеличение, то снижение показателя. На 1 января 2014 года показатель составил 7 450 458 тыс.руб., но уже к апрелю он снизился на 1 387 093 тыс.руб. (на 18.6%), а в июле отмечается рост агрегата на 458 998 тыс.руб. (на 7,6%). Таким образом, за анализируемый период показатель снизился на 906 825 тыс.руб. (на 12,17%) и на 1 января 2015 года составил 6 543 633 тыс.руб. Доля показателя в общей структуре пассива баланса снизилась на 2,47 п.п. Счета до востребования некоммерческих организаций за анализируемый период однородной динамики не имели. На 1 апреля и 1 июля 2014 года наблюдается увеличение агрегата на 476 428 тыс. руб. и 107 088 тыс. руб. соответственно. За период агрегат снизился на 183 860 тыс. руб. (на 21,67%). Агрегат П7 «Счета до востребования физических лиц - индивидуальных предпринимателей» однородной динамики не имел. На 1 апреля показатель снизился на величину 120 410 тыс. руб. В целом за анализируемый период показатель увеличился на 90 570 тыс. руб. (на 13,97%). Также отмечается снижение доли агрегата в структуре пассива баланса на 0,22 п.п. Агрегат П4 «Счета до востребования государственных организаций» за период увеличился на 128 140 тыс. руб. (на 28%).Динамика агрегата была неоднородна, на 1 апреля показатель снизился на величину 66 901 тыс. рублей (на 14,6%). Агрегат П9 «Счета до востребования нерезидентов» оказал незначительное влияние на изменение агрегата П2 «Счета до востребования». За анализируемый период показатель снизился на 34 100 тыс.руб. в абсолютном выражении и на 31,67% в относительном выражении. Агрегат П15 «Долговые обязательства» так же оказал влияние на изменение величины привлеченных средств-брутто. За период агрегат увеличился на величину 2 481 265 тыс. рублей (на 116,88%). За анализируемый период агрегат П19 «Кредиторы» увеличивается, но характеризуется неоднородной динамикой: показатель то увеличивался, то снижался. Таким образом, за период агрегат незначительно увеличился на 15,75% или на 108 010 тыс. рублей, и составил 793 971 тыс.руб. Что касается, показателя «Средства из системы расчётов», то он снизился на 169 459 тыс. рублей (на 49,78%). Следует отметить, что однородной динамики агрегата не наблюдалось. Доля агрегата в структуре привлеченных средств-брутто была несущественна. За период привлеченные средства-нетто увеличились на 5 584 880 тыс. руб. в абсолютном выражении и на 7,3% в относительном выражении. Объем иммобилизованных ресурсов на протяжении анализируемого периода увеличился на 2 125 797 тыс. рублей (на 45,67%), это является отрицательным моментом деятельности банка, так как увеличение объема иммобилизованных ресурсов ведет к сужению всей ресурсной базы банка, а следовательно, к повышению затрат на ее пополнение. Собственные средства-брутто за анализируемый период увеличились на 73 488 734 тыс. рублей (на 134,24 %). На 1 апреля наблюдается снижение показателя на 23 093 726 тыс. руб. (на 42,18%), за счет существенного снижения агрегата С10* «Доход» (Рисунок 12). Наибольшее влияние на изменение собственных средств оказал агрегат С10* «Доход», который за анализируемый период увеличился на 195% или на 72 266 798 тыс. руб. На 1 апреля 2014 года наблюдается снижение показателя на 24 834 238 тыс. руб. (на 67,02%). Снижение данного агрегата обусловлено сальдированием расходов и убытков. Но, начиная с 1 июля, наблюдается постепенный рост дохода банка. Таким образом, на 1 января 2015 года показатель составил 109 319 268 тыс.руб. В общей структуре пассива баланса доля агрегата увеличилась на 39,08 п.п. На структуру и динамику собственных средств банка также оказал влияние агрегат С8 «Переоценка ценных бумаг – отрицательные разницы». За анализируемый период показатель снизился на 3 747 тыс.руб. (на 1,1%), это означает снижение стоимости ценных бумаг принадлежащих компании.

Рисунок 12 - Структура и динамика собственных средств ПАО "Запсибкомбанк"

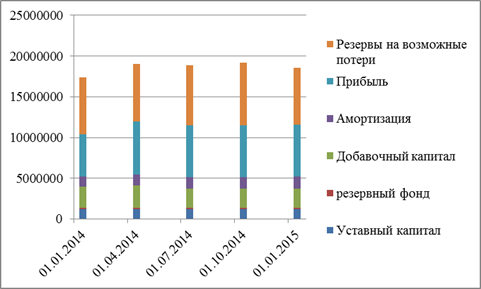

Агрегат С13 «Доходы будущих периодов» занимает незначительную долю в структуре собственных средств банка и составляет лишь 795 тыс.руб. на 1 января 2014 года. В анализируемом периоде прослеживается тенденция снижения показателя на 64 тыс.руб. (на 8,05%) Агрегат С14 «Собственные средства в расчетах» за анализируемый период увеличился всего лишь на 1 тыс. рублей. Однако, динамика показателя была неоднородной. На апрель 2014 года показатель составил 504 тыс.руб., а уже к июлю он возрос на 26,4% и стал равен 637 тыс.руб. Однако на конец анализируемого периода он снова снизился до отметки 512 тыс.руб. Собственный капитал банка в целом увеличился на 1 225 746 тыс. руб. (на 7,1%). На 1 июля 2014 года и на 1 января 2015 наблюдается снижение агрегата на 168 439 тыс. руб. и 632 594 тыс.руб. Тем не менее, увеличение собственного капитала банка является положительным моментом, так как он выполняет ряд важных функций, обеспечивая стабильность и надежность работы банка. Увеличение собственного капитала банка обеспечивается получаемой прибылью и ее долей, оставляемой в распоряжении банка. (Рисунок 13).

Рисунок 13 - Структура и динамика собственного капитала ПАО "Запсибкомбанк" На изменение собственного капитала оказал влияние агрегат С12 «Резервы на возможные потери». Показатель за анализируемый период незначительно увеличился на 69 967 тыс. руб. (на 1%). Доля резервов на возможные потери в общей структуре пассива баланса сократилась на 1,88 п.п. Прибыль банка за анализируемый период увеличилась на 1 184 659 тыс. рублей (на 22,78%). Рост прибыли банка имел неоднородную динамику. На 1 июля агрегат уменьшился на 2,3% или на 149 715 тыс. руб. В дальнейшем наблюдается лишь положительная динамика показателя, что свидетельствует об эффективной деятельности банка, потому что целью любой коммерческой организации является получение прибыли. Агрегат С4 «Добавочный капитал» в анализируемом периоде снизился на 7,7% или на 196 596 тыс. руб. Следует отметить, что однородной динамики агрегата не наблюдалось. На конец анализируемого периода добавочный капитал составил 2 360 029 тыс.руб., удельный вес в структуре пассива баланса понизился на 0,79 п.п. Агрегат С5 «Амортизация основных средств» на 1 января 2014 года составил 1 281 971 тыс.руб. В целом наблюдалась тенденция роста показателя на всем анализируемом периоде. Прирост составил 167 716 тыс.руб. (на 13,1%). Несмотря на это доля амортизации в структуре пассива баланса снизилась на 0,27 п.п. Уставный капитал банка на протяжении всего анализируемого периода оставался неизменным и составил 1 207 000 тыс. руб. Резервный фонд банка составил 181 050 тыс.руб. и остался неизменным на протяжении всего анализируемого периода. Показатель собственных средств-нетто имеет тенденцию роста. На начало анализируемого периода агрегат составил 12 693 461 тыс.руб., а к началу 2015 года увеличился на 1 136 680 тыс.руб. (на 8,95%). Сумма иммобилизации увеличилась на 72 355 865 тыс. руб. (на 173,46%). Однородной динамики показателя не наблюдалось. На 1 января 2015 года сумма иммобилизации была равна 114 068 207 тыс.руб. Вывод: В составе пассивов банка на начало анализируемого периода наибольшую долю составляют привлеченные средства, а на 1 января 2015 года 59,07% стали занимать собственные средства. Главным источником формирования привлеченных средств служат депозиты. Собственные средства банка в большей степени были сформированы за счет собственного капитала банка и дохода.

Анализ доходов и расходов

Общая сумма доходов, полученная в анализируемом периоде, равна 109 319 268 тыс. руб. Минимальная сумма дохода в банке приходится на 1 квартал 2014 г. 12 218 232 тыс.руб., а максимальная – на 4 квартал 2014 г. – 67 127 489 тыс.руб. (Рисунок 14). В 4 квартале было получено доходов больше, чем в 1 квартале на 54 909 257 тыс. руб.

Рисунок 14 - Динамика дохода Наибольший доход приносят операционные доходы (кроме процентных). Они составляют 95,67%, на конец анализируемого периода, от всего совокупного дохода. Процентные доходы составляют 4,24% от всего совокупного дохода, доходы по операциям с ценными бумагами – 0% и прочие доходы – 0,08%. Минимальная сумма операционного дохода (кроме процентного) была получена в 1 квартале 2014 г. – 9 535 343 тыс.руб., во 2 и 3 квартале показатель был равен 10 853 293 тыс.руб. и 13 387 351 тыс.руб., соответственно. В 4 квартале сумма операционных доходов (кроме процентных) достигла своего максимального значения – 64 221 911 тыс.руб. Наибольшее влияние на изменение операционного дохода (кроме процентного) оказывает агрегат Д9 «Положительная переоценка». Минимальная сумма от положительной переоценки была получена в 1 квартале 2014 г.- 5 227 956 тыс.руб. На протяжении всего анализируемого периода, доход от положительной переоценки увеличивался в каждом квартале, и в 4 квартале составил 57 829 004 тыс.руб., что на 52 601 048 тыс. руб. больше по сравнению с 1 кварталом. Максимальная сумма комиссии и вознаграждения была получена в 4 квартале 2014 г. – 661 553 тыс.руб., что больше суммы, полученной в 1 квартале на 120 183 тыс.руб. Минимальная сумма прочих операционных доходов была получена во 3 квартале 2014 г. – 3 305 496 тыс.руб., а максимальная сумма – в 4 квартале 2014 г. – 5 731 354 тыс.руб., что больше суммы, полученной в 1 квартале на 1 965 337 тыс. руб. Дивидендов в 1, 2 и 4 квартале банк не получал. Сумма дивидендов, полученная в 3 квартале 2014 года составляет 21 638 тыс.руб. Удельный вес дивидендов в 3 квартале в структуре совокупного дохода был равен 0,13%. В каждом последующем квартале процентные доходы были получены больше, чем в предыдущем, а это значит, что минимальная сумма процентного дохода в банке приходится на 1 квартал 2014 г. – 2 595 941 тыс.руб., а максимальная – на 4 квартал 2014г. – 2 848 937 тыс.руб. В 4 квартале было получено доходов больше, чем в 1 квартале на 252 996 тыс. руб. Минимальная сумма агрегата Д11 «Прочие доходы», приходится на 3 квартал 2014 г. – 42 039 тыс.руб., а максимальная – на 2 квартал 2014 г. -120 306 тыс.руб., что больше, чем в 1 квартале на 41 722 тыс. руб. Рассмотрим показатель Д14 «Прочие доходы». Максимальный доход приходится на 2 квартал 2014 года – 97 829 тыс.руб., но в 3 квартале сумма прочих доходов уменьшилась на 78 893 тыс.руб. по сравнению с предыдущим кварталом. В 4 квартале 2014 года агрегат прочие доходы составил 31 807 тыс.руб. Минимальный доход, полученный в виде штрафов, приходится на 1 квартал 2014 г. – 15 091 тыс.руб., а максимальный – на 4 квартал 2014 г. – 22 009тыс.руб., что больше, чем в 1 квартале на 6 918 тыс. руб. Доходы прошлых лет, выявленные в отчетном году, были максимальны в 1 квартале 2014 г. – 10 466 тыс.руб. Минимальное значение доходов прошлых лет пришлось на 4 квартал – 253 тыс.руб. Общая сумма расходов банка, за анализируемый период составила 107 441 667 тыс. руб. Расходы банка, в каждом последующем квартале, увеличивались. Максимальная сумма расходов приходится на 4 квартал 2014 г. – 66 708 800 тыс.руб., что больше суммы в 1 квартале, которая является минимальной, на 54 951 102 тыс. руб. (Рисунок 15)

Рисунок 15 - Динамика расходов

Анализ структуры расходов показал, что наибольшая доля расходов банка приходится на операционные расходы (кроме процентных). Минимальная сумма операционных расходов (кроме процентных) приходится на 1 квартал 2014 г., а максимальная сумма – на 4 квартал 2014 г. Разница между максимальной и минимальной суммой равна 54 300 580 тыс. руб. Сумма процентных расходов в 4 квартале 2014г. больше суммы процентных расходов в 1 квартале 2014 г. на 305 329 тыс. руб. Наибольшее значение расходов по обеспечению функциональной деятельности наблюдалось в 4 квартале 2014 г. – 1 455 586 тыс.руб, а наименьшее – в 1 квартале 2014 г. – 1 159 172 тыс.руб. Расходы по обеспечению функциональной деятельности во 2 квартале были больше, чем в 1 и 3 квартале, но меньше, чем в 4 квартале. Сумма прочих расходов была максимальна во 2 квартале 2014 г. – 110 846 тыс.руб., что больше расходов 1 квартала на 74 396 тыс. руб. Прочие расходы в 4 квартале составили 85 949 тыс.руб., и были больше, чем в 1 и 3 квартале, но меньше чем во втором квартале. Сумма расходов по операциям с ценными бумагами была максимальна в 1 квартале 2014 г. и составила 2 784 тыс.руб., а минимальное значение наблюдалось – во 2 квартале 2014 г. – 1 463 тыс.руб., что меньше расходов в 3 и 4 кварталах на 502 тыс.руб. и 601 тыс.руб. соответственно. На изменение операционных расходов (кроме процентных) наибольшее влияние оказал агрегат Р4⃰ «Отрицательная переоценка». Максимальное значение данного агрегата приходится на 4 квартал 2014 г. – 57 504 189 тыс.руб., минимальное – на 1 квартал 2014 г. Разница между максимальным и минимальным значением составляет 49 361 892 тыс. руб. Расходы по операциям с иностранной валютой имели максимальное значение в 4 квартале 2014 г. и составили 304 131 тыс.руб., что больше, чем в 1 квартале на 252 906 тыс. руб. На расходы по обеспечению функциональной деятельности наибольшее влияние оказывает агрегат Р6 «Расходы на содержание персонала». Данные расходы банка не были равномерны, так наибольшее значение приходится на 4 квартал 2014 г., что больше минимального значения, приходящегося на 1 квартал, на 123 099 тыс. руб. Минимальное значение хозяйственно-организационных и управленческих расходов приходится на 1 квартал 2014 г. – 307 162 тыс.руб., что больше максимального значения в 4 квартале на 122 655 тыс. руб. Минимальное значение агрегата Р12 «Уплаченная комиссия» приходится на 1 квартал 2014 года – 67 218 тыс.руб. Максимальное значение приходится на 4 квартал 2014 года – 113 978 тыс.руб. Сумма расходов на амортизацию имела наибольшее значение в 4 квартале 2014 г. и составила 49 060 тыс.руб., что больше минимального значения в 1 квартале на 3 900 тыс. руб. Наибольшее значение агрегата Р11 «Расходы, связанные с услугами связи, телекоммуникационных и информационных систем», приходится на 4 квартал 2014 г, а минимальное на 1 квартал. Разница между максимальным и минимальным значением равна 34 288 тыс. руб. Значение агрегата «Прочие расходы и убытки» было максимальным во 2 квартале 2014 года и составило 79 114 тыс.руб., в то время как минимальное значение наблюдается в 1 квартале 2014 года – 15 335 тыс. руб. В 4 квартале прочие расходы и убытки составили 30 886 тыс.руб. Значение расходов прошлых лет, выявленных в отчетном году, было максимальным в 3 квартале 2014 года и составило 974 тыс.руб., а минимальное значение пришлось на 4 квартал – 438 тыс.руб. Статья расходов «Штрафы уплаченные» отсутствует на всем анализируемом периоде Вывод: Анализ доходов и расходов банка показал, что доходы ПАО «Запсибкомбанк» в большей степени формируются за счет операционных доходов (кроме процентных), а расходы банка в большей степени формируются за счет агрегата Р3 «Операционные расходы (кроме процентных).

|

||||

|

|

Последнее изменение этой страницы: 2016-04-07; просмотров: 1482; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.33 (0.011 с.) |