Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Факторный анализ процентных доходов и доходов от операций с ценными бумагамиСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

В 3 и 4 квартале 2014 года на изменение величины доходов оказало изменение величины активов. Факторный анализ процентных расходов и расходов по операциям с ценными бумагами

Факторный анализ процентных расходов и расходов по операциям с ценными бумагами показал, что наибольшее влияние на показатель оказывает изменение процентной ставки во 2 и 4 квартале 2014 года. Влияние фактора не всегда было наибольшим, в третьем квартале 2014 года наибольшее влияние на изменение размера расходов оказывало изменение величины пассивов.

Анализ финансовых результатов деятельности банка

Анализ финансовых результатов показал, что в анализируемом периоде деятельность банка была прибыльна.

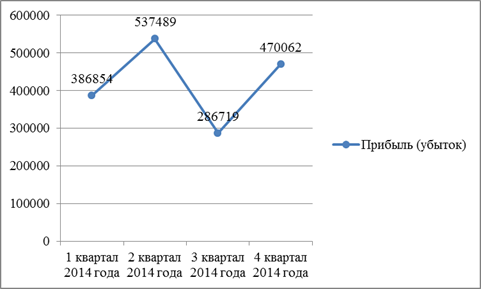

Рисунок 16 - Динамика прибыли

Наибольшая прибыль была получена во 2 квартале 2014г., что больше прибыли, полученной в 1 квартале на 150 635 тыс. руб. Прибыль банка в большей степени формируется за счет процентной прибыли. Процентная прибыль банка во 2 квартале больше чем в 1 квартале на 111 376 тыс.руб. и составляет 1 468 414 тыс.руб. В 3 квартале процентная прибыль, полученная банком, по сравнению со 2 кварталом снизилась до значения 1 429 708 тыс.руб. В 4 квартале прибыль имела наименьшее значение за анализируемый период – 1 304 705 тыс.руб. Вывод: Прибыль банка в большей степени формируется за счет процентной прибыли. На протяжении всего анализируемого периода значения процентной прибыли и прибыли по операциям с ценными бумагами были больше чем убыток от прочей деятельности, это означает что в 2014 году ПАО «Запсибкомбанк» получало прибыль. Факторный анализ прибыли

Финансовый результат коммерческой деятельности банка зависит от влияния следующих факторов: 1) размера собственного капитала; 2) уровня эффективности использования активов; 3) уровня структуры общего капитала; 4) рентабельности дохода (маржи прибыли). Вывод: Наибольшее положительное влияние на изменение величины прибыли оказывает изменение величины прибыльности, в 2 и 3квартале. В 4 квартале наибольшее влияние на изменение величины прибыли оказывает изменение величины мультипликатора капитала. Наименьшее влияние на изменение прибыли в 4 квартале оказывает изменение величины прибыльности. Факторный анализ процентной прибыли

Наибольшее влияние на изменение процентной прибыли оказывает изменение величины прибыльности капитала. Следует отметить, что наименьшее влияние на изменение процентной прибыли, оказывает изменение величины производственных активов.

Анализ нормы прибыли на капитал

Норма прибыли на капитал на протяжении всего анализируемого периода имела положительное значение. Положительное значение нормы прибыли обусловлено тем, что банк имел прибыль на протяжении всего анализируемого периода. Значение нормы прибыли в анализируемом периоде увеличилось на 0,004 ед. Это является положительным моментом для банка и свидетельствует о рациональном использовании активов банка, а также о высокой рентабельности совокупного дохода. Показатель использования активов характеризуется тенденцией роста, что является благоприятным для банка. В анализируемом периоде значение показателя увеличилось на 0,273 ед. Это положительная тенденция, так как увеличение данного показателя говорит о повышении эффективности использования активов. Тенденция увеличения наблюдалась и у показателя мультипликатора капитала. Мультипликатор капитала отражает способность банка реализовать возможность привлечения максимальных объемов депозитов и выдачи кредитов или расширение цепи «депозит-ссуда» в расчете на одну денежную единицу капитала банка. За период показатель вырос на 2,797 ед., что является благоприятным для банка, поскольку увеличивается способность банка привлекать денежные ресурсы, не нарушая устойчивой и доходной работы. Показатель прибыльности характеризуется тенденцией снижения, что является неблагоприятным для банка. В анализируемом периоде значение показателя уменьшилось на 0,025 ед., а значит, снизился размер прибыли на денежную единицу совокупного дохода. Вывод: Анализ динамики нормы прибыли на капитал показал, что показатель прибыльности характеризуется тенденцией снижения, что является отрицательным моментом для банка. Показатели использования активов и мультипликатора капитала увеличиваются, что является благоприятным.

Декомпозиционный анализ прибыли Для того, чтобы определить, что в наибольшей степени повлияло на изменение нормы прибыли на капитал проводят декомпозиционный анализ прибыли. По итогам анализа было выяснено, что наибольшее влияние на изменение нормы прибыли оказывает изменение маржи прибыли во 2 и 3 квартале 2014 года. В 4 квартале наибольшее значение на изменение нормы прибыли на капитал оказало влияние изменения уровня использования активов. Вывод: Наименьшее значение на изменение нормы прибыли на капитал в 2 и 3 квартале оказывало изменение мультипликатора капитала. В 4 квартале наименьшее влияние стало оказывать изменение маржи прибыли.

Коэффициентный анализ Коэффициент покрытия характеризует обеспеченность оборотными средствами привлеченных средств банка. На протяжении всего периода данный коэффициент был больше единицы, следовательно, исследуемый банк на протяжении всего периода являлся банком-кредитором. Значение этого коэффициента за период снизилось на 0,0012, это является отрицательным моментом деятельности банка, так как свидетельствует о снижении обеспеченности оборотными средствами привлеченных средств. Норма денежных резервов показывает уровень обеспечения ликвидными средствами счетов до востребования. Норма денежных резервов характеризуется тенденцией снижения, что является отрицательным фактом, так как снижается уровень обеспечения ликвидными средствами счетов до востребования. На 1 января 2015 года значение нормы денежных резервов было отрицательным и составило 7,1481. В целом за период коэффициент снизился на 9,5069, а значит, счета до востребования не были обеспечены ликвидными средствами в полной мере. Коэффициент трансформации на протяжении анализируемого периода имеет отрицательные значения. По состоянию на 1 января 2015 года коэффициент стал положительным, но все же не соответствует оптимальному значению, что свидетельствует о низкой обеспеченности финансовыми накоплениями привлеченных ресурсов. В целом необходимо отметить, что снижается степень обеспеченности финансовыми накоплениями привлеченных ресурсов, что свидетельствует о снижении способности банка своевременно отвечать по своим обязательствам перед клиентами. Таким образом, в целом можно говорить о том, что в части ликвидности банк испытывает значительные затруднения. И требуется разработка действий для обеспечения роста показателей ликвидности в дальнейшем. За анализируемый период коэффициент надежности увеличился на 0,7684, что является положительным моментом, так как свидетельствует о повышении уровня обеспеченности привлеченных средств собственными средствами. Коэффициент адекватности капитала за период снизился на 0,1721. Снижение данного коэффициента является отрицательным моментом, так как свидетельствует о снижении доли собственного капитала в общей структуре собственных средств. Коэффициент маневренности – показатель степени устойчивости за счет возможности управления срочными ресурсами за период увеличился на 1.2067. Данное увеличение считается положительным, так как повышается степень устойчивости за счет возможности управления срочными ресурсами. Таким образом, в анализируемом периоде такие показатели устойчивости как коэффициент надёжности и коэффициент маневренности банка увеличиваются, а значит можно сделать заключение об удовлетворительной финансовой устойчивости анализируемого банка. Коэффициент состояния собственных оборотных средств характеризует степень вовлечения собственных средств в производительный оборот. За период произошло незначительное снижение показателя на 0,0006. Снижение данного коэффициента является отрицательным моментом, так как говорит о том, что снижается доля собственных средств, вовлеченных в оборот. Коэффициент иммобилизации показывает степень обеспечения собственными средствами активов, отвлеченных из оборота. За период значение коэффициента снизилось на 0,1831. Снижение показателя следует считать отрицательным, так как свидетельствует о снижении степени обеспечения собственными средствами активов, отвлеченных из оборота. Коэффициент маневренности собственных оборотных средств на анализируемом периоде имеет тенденцию снижения: за период он снизился на 0,124. Снижение коэффициента маневренности является отрицательным явлением, так как говорит о том, что снижается уровень мобильности собственных средств. Таким образом, отмечается ухудшение состояния оборотных средств, так как в анализируемом периоде происходит снижение всех коэффициентов, характеризующих состояние оборотных средств банка. А именно, снижается степень вовлечения собственных средств в производительный оборот, степень обеспечения собственными средствами активов, отвлеченных из оборота и уровень мобильности собственных средств. Коэффициент использования привлеченных средств – нетто характеризуется тенденцией роста. За анализируемый период коэффициент увеличивается на 0,0511. Согласно нормативу значение данного коэффициента должно быть больше 1. На протяжении всего анализируемого периода коэффициент использования привлеченных средств – нетто меньше единицы, что является отрицательным моментом, и свидетельствует о снижении деловой активности банка по привлечению средств. Рамбурсная способность банка характеризуется тенденцией снижения: за анализируемый период она уменьшилась на 5,1728. Снижение показателя является положительным явлением, так как уменьшается размер части дохода, отвлекаемой на возмещение задолженности. Коэффициент использования активов показывает уровень вовлечения активов в оборот. Коэффициент за период уменьшился на 1,3546. Снижение коэффициента является отрицательным моментом, так как свидетельствует о снижении части активов, вовлекаемых в оборот. Анализ активности показал, что в целом деловая активность банка увеличивается, подтверждением тому является увеличение использование привлеченных средств при осуществлении вложений в активные операции, а так же снижением части дохода, отвлекаемой на возмещение задолженности. Коэффициент рискованных активов за год увеличился на 0,0177, что является положительным моментом, так как повышается степень обеспечения наиболее рискованных активов собственными средствами. Коэффициент чувствительных пассивов в анализируемом периоде незначительно снижается на 0,001. Снижение коэффициента следует считать отрицательным фактом, так как степень обеспеченности чувствительных пассивов к изменению процентной ставки снижается Коэффициент безубыточности отражает уровень покрытия собственным капиталом расходов и убытков. За анализируемый период произошло снижение данного коэффициента на 0,3119, что является отрицательным моментом, так как снижается уровень покрытия собственным капиталом расходов и убытков. Вывод: В целом уменьшение коэффициентов риска являются отрицательными фактами, а, следовательно, работу по управлению рисками следует считать неудовлетворительной.

|

||||

|

|

Последнее изменение этой страницы: 2016-04-07; просмотров: 552; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.135.247.237 (0.01 с.) |