Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Роль управленческого анализа в деятельности организации и его взаимосвязь с финансовым анализомСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

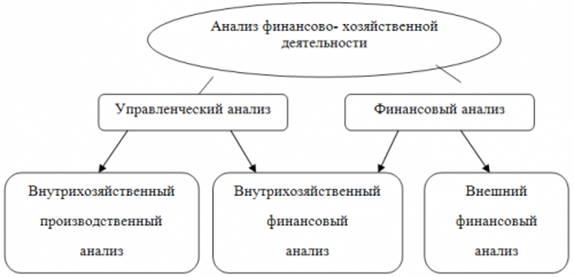

Анализ в узком смысле слова представляет собой деление явления или предмета на составные элементы для изучения их как частей целого. Экономический анализ - это научный способ познания сущности экономических явлений и процессов, основанный на расчленении их на составные части и изучение их во всем многообразии связей и зависимостей. Экономический анализ подразделяется на финансовый и управленческий. Практически все пользователи финансовых отчетов предприятий применяют методы финансового анализа для принятия решений. Собственники анализируют финансовые отчеты с целью повышения доходности капитала, обеспечения стабильности положения фирмы. Кредиторы и инвесторы анализируют финансовые отчеты, чтобы минимизировать свои риски по займам и вкладам. Качество принимаемых решений в значительной степени зависит от качества их аналитического обоснования. Субъектами анализа выступают как непосредственно, так и опосредованно заинтересованные в деятельности предприятия пользователи информации. В определенных случаях для реализации целей финансового анализа бывает недостаточно использовать лишь бухгалтерскую отчетность. Отдельные группы пользователей, например руководство и аудиторы, имеют возможность привлекать дополнительные источники (данные производственного и финансового учета). Тем не менее, чаще всего годовая и квартальная отчетность являются единственным источником внешнего финансового анализа. [5, стр.37] Методика финансового анализа включает три взаимосвязанных блока: 1) анализ финансовых результатов деятельности предприятия; 2) анализ финансового состояния предприятия; 3) анализ эффективности финансово-хозяйственной деятельности предприятия. Основная цель финансового анализа — получение небольшого числа ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. Финансовый анализ является частью общего, полного анализа хозяйственной деятельности, который состоит из двух тесно взаимосвязанных разделов: финансовый анализ, управленческий анализ. Управленческий анализ представляет собой систему учета, планирования, контроля, анализа информации о затратах и результатах хозяйственной деятельности, необходимой управленческому персоналу для управления деятельностью компании. Взаимосвязь управленческого и финансового анализа представлена в схеме (рис. 1.1).

Рисунок 1. Взаимосвязь управленческого и финансового учета. Разделение анализа на финансовый и управленческий обусловлено сложившимся на практике разделением системы бухгалтерского учета в масштабе предприятия на финансовый учет и управленческий учет. Финансовый анализ, основывающийся на данных только публичной бухгалтерской отчетности, приобретает характер внешнего анализа, т.е. анализа, проводимого за пределами предприятия заинтересованными контрагентами, собственниками или государственными органами. При анализе только публичных отчетных данных используется весьма ограниченная часть информации о деятельности предприятия, что не позволяет раскрыть все стороны деятельности фирмы. Особенностями внешнего финансового анализа являются: • множественность субъектов анализа, пользователей информации о деятельности предприятия; • разнообразие целей и интересов субъектов анализа; • наличие типовых методик, стандартов учета и отчетности; • ориентация анализа только на публичную, внешнюю отчетность предприятия; • ограничение задач анализа как следствие предыдущего фактора; • максимальная открытость результатов анализа для пользователей информации о деятельности предприятия. Особенностями управленческого (внутреннего) анализа являются: • ориентация результатов анализа на цели и интересы руководства предприятия; • использование всех источников информации для анализа; • отсутствие регламентации анализа со стороны государственных органов; • комплексность анализа, изучение всех сторон деятельности предприятия; • интеграция учета, анализа, планирования и принятия решений; • максимальная закрытость результатов анализа в целях сохранения коммерческой тайны. Принципиальные особенности в содержании и организации финансового и управленческого анализа связаны со сложившимся на практике разделением системы бухгалтерского учета в масштабе предприятия на финансовый учет и управленческий учет, представлены в таблице 1. [6,. стр. 72] Таблица 1.1 - Особенности управленческого и финансового анализа

Таким образом, аналитическая информация управленческого анализа используется исключительно для внутреннего управления. В финансовом же анализе в основном собирается информация, не являющаяся коммерческой тайной организации, в связи с чем ее представляют также внешним пользователям. Общепринятые принципы финансового анализа могут действовать также и в управленческом анализе, поскольку руководители предприятий в своей деятельности не могут руководствоваться исключительно непроверяемыми, субъективными оценками и мнениями. Кроме того, информация обеих подсистем используется для принятия необходимых управленческих решений. Особенностью управленческого анализа является предоставление прогноза на будущее фирмы, а финансового анализа – результатов уже проделанной работы. [12, стр. 44-46] Управленческий анализ является важным элементом в управлении организации. Управленческий анализ использует весь комплекс экономической информации, носит оперативный характер и полностью подчинен воле руководства организации. Только такой анализ позволяет реально оценить состояние дел в организации, исследовать структуру себестоимости не только всей выпущенной и реализованной продукции, но и отдельных ее видов, состав коммерческих и управленческих расходов, особенно тщательно изучить характер ответственности должностных лиц за выполнение бизнес-плана.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-07-11; просмотров: 417; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.147.66.72 (0.01 с.) |