Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Направления совершенствования управленческого анализа в организацииСодержание книги

Поиск на нашем сайте

Для турфирмы обеспечение стабильной работы в условиях рыночной экономики имеет важное значение. Средством достижения этого является реализация обширного перечня мероприятий по приведению предприятия в соответствие со стратегией его развития. Это требует решения крупных проблем: улучшения управления, повышения эффективности продаж и конкурентоспособности туров, роста производительности труда, улучшения финансово-экономических результатов, автоматизации информационного обеспечения, что влечет за собой необходимость принятия принципиально новых и оптимальных управленческих решений [1]. Управленческий учет, как свидетельствует практика, способен помочь турфирмам решить многие проблемы в этой области. Управленческий учет представляет собой новый, нетрадиционный вид учета, предназначенный отвечать интересам собственника. Тем не менее, нет определенных методик ведения управленческого учета на предприятии, позволяющих четко и эффективно управлять им. Управленческий учет на российских предприятиях рассматривается в основном с позиции управления и регулирования затрат. Для принятия управленческих решений недостаточно управления только абсолютными величинами. Особенно в условиях, когда растет конкуренция и компания просто не может себе позволить ошибаться, пользуясь недостоверными данными; когда ускоряется динамика внешней и внутренней среды и исторические данные бухгалтерской отчетности все больше начинают «отставать» от реальной работы компании, и, наконец, когда компании становятся все более сложными механизмами (в частности продуктового портфеля, диверсификации по отраслям, рынкам и его сегментам, организационных структур, многообразия и усложнения технологических и бизнес-процессов), деятельность которых уже невозможно отразить общепринятыми едиными стандартами учета [2]. Важную роль здесь должны играть аналитические исследования. Полнота и вся сложность аналитической работы заключается в комплексной оценке всей деятельности предприятия, начиная с первой статьи затрат и заканчивая финансовой устойчивостью предприятия в будущем. Следовательно, возникает необходимость ведения управленческого анализа, который объединяет в себе совокупность ретроспективного, текущего и перспективного анализа. В настоящее время еще не разработана схема успешного функционирования управленческого анализа на российских предприятиях. Для того чтобы избежать ошибок и принятия иррациональных управленческих решений, необходимо постоянно изучать положительный и отрицательный опыт предприятий на примере уже существующих методик. Организация управленческого анализа (рис. 3.1) связана с изучением первичной информации о ресурсах и результативных показателях первого порядка (продукции и затратах). Однако, управляя только ими, можно влиять на формирование итогов второго порядка — финансовых результатов. Объекты управленческого анализа должны быть гораздо шире, чем только анализ затрат, а следовательно, необходимо сформулировать систему целей управленческого анализа: - оценить место предприятия на рынке данного товара; - определить организационно-технические возможности предприятия; - выявить конкурентоспособность продукции, емкость рынка; - проанализировать ресурсные возможности увеличения объема производства и продаж за счет лучшего использования средств труда, предметов труда, трудовых ресурсов; - оценить возможные результаты производства и реализации продукции и пути ускорения процессов производства и реализации; - принять решения по ассортименту и качеству продукции, запуску в производство новых образцов продукции; - выработать стратегию управления затратами на производство по отклонениям, по центрам затрат, ответственности; - определить политику ценообразования; - проанализировать взаимосвязь объема продаж, затрат и прибыли с целью управления безубыточностью производства [2].

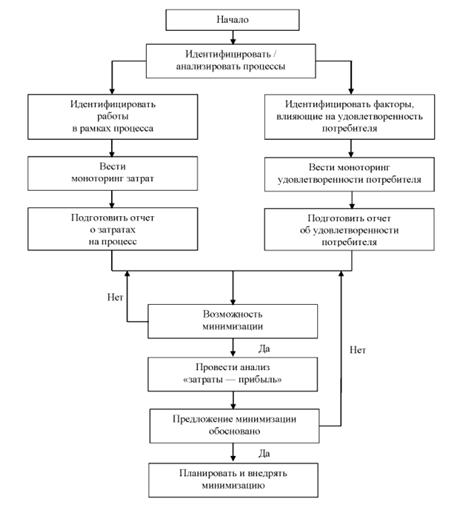

Рис. 1. Методика управленческого анализа на промышленном предприятии Анализ экономической литературы не позволяет сделать однозначный вывод об основных этапах технологии управленческого анализа. Так, некоторые российские специалисты с различной степенью детализации выделяют следующие этапы проведения управленческого анализа на промышленном предприятии: 1. Определение цели, субъектов и объектов анализа. 2. Сбор информации, предварительная проверка ее достоверности и качества. 3. Применение конкретной методики анализа, определение системы показателей и выполнение расчетов. 4. Выбор оптимальных вариантов действий. 5. Обобщение результатов и их экономическая интерпретация, направленная на формирование управленческих решений. Однако предлагаемые этапы охватывают лишь часть управленческого анализа, не находят отражения анализ рынка сбыта, выбор стратегии менеджмента. Методику управленческого анализа составляет совокупность выбранных аналитиком приемов и способов, применяемых в определенной последовательности при изучении хозяйственной деятельности предприятия. Проведение управленческого анализа на предприятиях осуществляется специалистами в соответствии со своим уровнем знаний аналитической работы. В связи с этим выводы и рекомендации по результатам проведенного анализа носят субъективный характер и в значительной степени зависят от квалификации аналитиков. Часто используются способы и приемы экономического анализа, не отражающие глубины финансового состояния предприятия, дублирующие друг друга, что сказывается на результативности и эффективности проведенного анализа. Все это усложняет процесс проведения управленческого анализа. Используется и зарубежный опыт организации управленческого анализа, зачастую не адаптированный для российских предприятий, что также отвлекает процесс принятия управленческих решений, полезных только в том случае, когда они своевременно передаются пользователям. Сложность проведения анализа заключается в том, что управленческие решения всех уровней тесно взаимосвязаны и вместе с тем имеют иерархическую структуру. Следует отметить, что в любой экономической системе все тесно взаимосвязано и сложно выделить непересекающиеся блоки для анализа. В данном случае выделение уровней принятия управленческих решений является важным методическим шагом, позволяющим структурировать задачи анализа, четко определив круг задач, подлежащих решению на каждом уровне управления. Все вышеуказанное предопределяет необходимость постоянного совершенствования управленческого анализа на предприятиях. Одно из таких направлений — создание и применение организационно-экономической модели, как условного образа объекта (системы) управления, охарактеризованный В. А. Черновым, как «комплекс элементов, взаимосвязанных определенным образом и отражающих функционирование и развитие данного объекта (системы)» [4]. Для построения такой модели необходимо разработать концептуальную схему подхода. На основании исследования существующих методик организации управленческого анализа на предприятиях и предложенных рядом российских специалистов, учитывая преимущества и их недостатки, можно предложить следующую концептуальную схему подхода к совершенствованию организации управленческого анализа (рис. 3.2), с целью рекомендации оптимизационных управленческих решений на предприятии, учитывая специфику его функционирования в конкурентной среде.

Рис. 3.2. Схема совершенствования управленческого анализа

Заключительный подход управленческого анализа на предприятии - постановка тактического планирования, которая должна состоять из систем бюджетного планирования деятельности структурных подразделений предприятия и системы сводного бюджетного планирования деятельности предприятия. Предлагая схему подхода к совершенствованию организации управленческого анализа, необходимо выбрать систему критериев оценки на основе полученных результатов управленческого анализа, позволяющих учесть наиболее существенные факторы для профессиональной разработки модели. Так, например, при проведении ситуационного анализа необходимо дать оценку поставленным целям, субъектам и объектам анализа. Анализируя рынки сбыта, необходимо оценить позиционирование товара на рынке. Результат маркетингового анализа - оценка принятия управленческих решений, стратегического анализа - оценка выбранной стратегии. Тактическое планирование предполагает оценку анализа реакции результатов оперативного планирования. Предложенная схема подхода к совершенствованию организации управленческого анализа на предприятии с периодичностью, установленной предприятием, может повторяться с учетом коррективов. При построении сложной схемы подхода к совершенствованию управленческого анализа, охватывающего все уровни управления, требование оперативности диктует необходимость автоматизации аналитических процедур, поскольку ручная обработка данных не позволяет обеспечить своевременность получения информации. Направления совершенствования процесса управленческого анализа для эффективности использования и обработки информации настоятельно требует разделения общей схемы на два основных аспекта — методический и организационный,— которые должны работать параллельно и в то же время тесно взаимодействовать между собой. Предложенная схема совершенствования управленческого анализа и система критериев оценки на основе полученных результатов анализа, позволяющих учесть наиболее существенные факторы, дает возможность предприятию с учетом отраслевых особенностей профессионально разработать организационно-экономическую модель управленческого анализа для практического применения. Разработанная модель поможет руководителям своевременно принять управленческое решение как «результат анализа, прогнозирования, оптимизации, экономического обоснования и выбора альтернативы из множества вариантов достижения конкретной цели системы менеджмента» [6].

|

||

|

|

Последнее изменение этой страницы: 2016-07-11; просмотров: 333; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.170 (0.008 с.) |