Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Г.2.3. Управленческие информационные системы (EIS)Содержание книги

Поиск на нашем сайте

Увеличение объема доступной информации само по себе еще не означает улучшения качества принимаемых решений. Напротив, информационная перегрузка зачастую приводит к противоположному результату. Масса данных, лежащих мертвым грузом, мешает «за деревьями увидеть лес». Поэтому необходимо отфильтровать информацию, имеющую критическое значение для принятия решений, исходя из личных соображений и потребностей задачи. Управленческие информационные системы (EIS) предоставляют в распоряжение руководства объединенную совокупность данных по корпоративным и внешним вопросам, позволяя контролировать, анализировать и планировать бизнес-процессы. Простота использования делает их удобным инструментом для руководителя, т. е. для владельца бизнес-процесса. Ключевые характеристики этих систем перечислены ниже. Системы класса EIS позволяют автоматически объединять данные из различных источников; отличаются простотой в использовании; запрашивают информацию, представленную в различных плоскостях описания и на разных уровнях агрегирования (т. е. используют полный спектр функциональных возможностей); включают средства агрегирования; предусматривают средства ведения отчетности, ориентированные на пользователя, включая графическое представление результатов; имеют дополнительные функции (печать, управление данными, электронная почта с отчетами и комментариями).

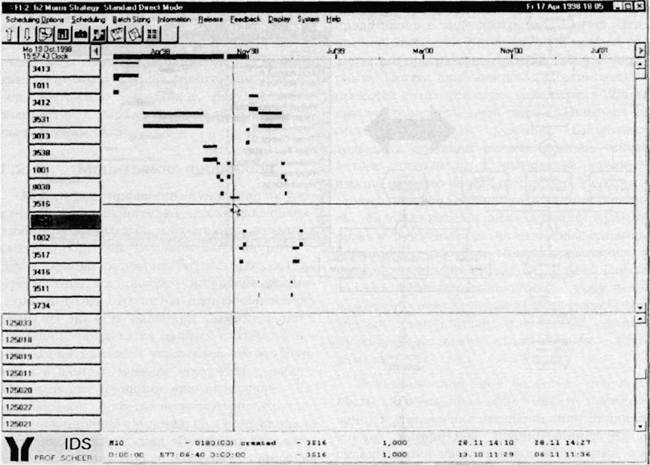

Рис. 38. Планирование мощностей в бизнес-процессе В основе управленческих информационных систем лежит концепция хранилища данных. В хранилище данных операционные системы и данные строго обособлены от данных и систем для поддержки принятия решений. Если текущая информация хранится только в операционных базах данных, то информация за прошлые периоды размещается в хранилищах данных. При комплексных запросах непосредственный доступ к базам данных хранилища резко повышает оперативность ответа. Другое преимущество состоит в том, что на быстродействии операционных систем это никак не отражается. К недостаткам хранилищ можно отнести дополнительную нагрузку, связанную с хранением избыточных данных, и необходимость вновь интегрировать данные после обновления содержащейся в хранилище информации. Еще одно неудобство состоит в том, что при обновлении хранилища не всегда обеспечивается целостность данных. Особые требования, предъявляемые управленческими информационными системами к системам баз данных, связаны с хранилищами данных. Их табличная структура позволяет выполнять двумерное моделирование (допустим, «время» и «продукты»). Более глубокое исследование данных, например: статистический анализ, охватывающий различные базы данных, сложные статистические вычисления, создание отчетов на основе информации из нескольких областей базы данных, выходит за рамки основных функциональных возможностей систем реляционных баз данных. Кодд, автор реляционной модели баз данных, является и основоположником идеи баз данных, в основе которых лежит принцип OLAP (оперативная аналитическая обработка). Такие базы позволяют выполнять сложный анализ данных благодаря хранению многомерной информации. OLAP дает возможность проводить автономный оперативный анализ. Таким образом, OLAP следует рассматривать как один из аспектов общей концепции хранилища данных. Одна из особенностей OLAP состоит в том, что она позволяет анализировать информацию под разными углами зрения. Можно, например, анализировать стоимость по определенным регионам, временным периодам и бизнес-процессам. OLAP сортирует значения различных объектов-прототипов (регионов, периодов, процессов и т. д.), раскладывая их параллельно осям многомерных кубов. Приведем пример конкретного запроса OLAP: «Какова стоимость каждого процесса в таком-то регионе за период с 1-го по 3-й месяц?» Если оценивать эти же данные в других ракурсах, то запрос может выглядеть следующим образом: «Какова стоимость такого-то процесса в каждом регионе за прошлый квартал?» Владельцы предприятий могут использовать управленческую информационную систему (EIS) для объединения полученной информации о текущих бизнес-процессах. Оценки EIS можно предварительно сконфигурировать в соответствии с логикой модели процесса, особенно — модели данных. В качестве оценок и параметров отчетности часто используются комбинации следующих сегментационных структур: организационные структуры: жесткая группировка организационных планов по юридическим лицам, коммерческим, технологическим и функциональным секторам, подразделениям, стоимостным центрам и т. д.; структуры продукции: сортировка по изделиям, товарным группам, типам продукции и т. д.; региональные структуры: сортировка по странам, штатам, территориям, регионам и т. д.; типы потребителей и продаж: сортировка по потребительским группам, типам потребителей, типам продаж, каналам сбыта; временные структуры: сортировка по периодичности отчетов (ежемесячно, ежеквартально, ежегодно) и отчетному периоду (месяц, квартал, год); характеристики и показатели бизнеса: сортировка по доходу, вкладу, прибыли, стоимости процессов и т. д.; категории данных: сортировка по прогнозам, целевым показателям, фактическим показателям, отклонениям. Данные уровня I, особенно результаты эталонного сравнения и имитационных экспериментов, тоже можно использовать как источники для систем класса EIS. Важнейшими источниками являются также результаты мониторинга процессов, составления графиков и регулирования мощностей на уровне II, основанные на информации о выполнении процессов на уровне III.

Рис. 39. Отчетность по отклонениям в управлении бизнес-процессами Стратегия интеллектуальных запросов («добыча данных») позволяет владельцам процессов безошибочно выходить на процессы, имеющие прямое отношение к запрашиваемой информации. Идея «добычи данных» состоит в умении сформулировать образец запроса во всей совокупности структурированных и неструктурированных данных, получить в ответ информацию, которая иначе вряд ли попала бы в поле зрения, и выдавать эту информацию конечному пользователю. Мы не будем здесь останавливаться на оценках, которые сводятся к простому документированию плановой процедуры бизнес-процессов. На рис. 39 показана схема отчетности по отклонениям (исключениям) в управлении бизнес-процессами. Эта схема позволяет одним взглядом охватить все проблемные участки на предприятии. Заштрихованные области показывают, какие процессы требуют немедленных корректировок (темно-серые), а какие — дальнейшего анализа (светло-серые). Незаштрихованные области представляют процессы, где дальнейший анализ не требуется. Подробный анализ выделенных процессов может вскрыть дополнительные возможности оптимизации.

|

||||

|

|

Последнее изменение этой страницы: 2016-06-19; просмотров: 388; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.137.174.253 (0.007 с.) |