Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Г.1.1. Моделирование продуктов и бизнес-процессовСодержание книги

Поиск на нашем сайте

Инжиниринг бизнес-процессов начинается со стратегического корпоративного планирования. На этом этапе определяются группы производимых продуктов и базовые корпоративные процессы. Продукты, разумеется, создаются в результате выполнения процессов, а необходимые бизнес-процессы разрабатываются с учетом особенностей данного вида производства. Термины «прейскурант материалов» и «график работ» хорошо описывают взаимоотношения между моделями продуктов и процессов в промышленном производстве. Это видно из примера, приведенного на рис. 25а. Прейскурант материалов описывает состав готовых продуктов (в данном примере П1 и П2), включающий операции сборки (С) и компоненты (Kl, K2). В графике работ указываются производственные процессы, необходимые для изготовления каждой детали. Иными словами, этот график включает операции (функции), подлежащие выполнению. Графики работ обычно представлены в форме таблиц. Для одного компонента можно описать несколько альтернативных графиков работ. Например, для детали К2 можно задать графики 1 и 2. Независимые описания продуктов и процессов позволяют связывать один (стандартный) график работ одновременно с несколькими деталями (в приведенном примере график работ 1 отнесен к готовым продуктам П1 и П2). Готовые продукты могут различаться по составляющим компонентам, однако это может не влиять на производственный процесс. Например, в химической промышленности некоторые продукты состоят из идентичных компонентов, которые различаются по цвету. В результате при одинаковой производственной технологии получаются разные продукты. Независимые описания продуктов и моделей процессов, а также возможность их произвольного сочетания — важнейшие условия для устранения избыточности при управлении данными.

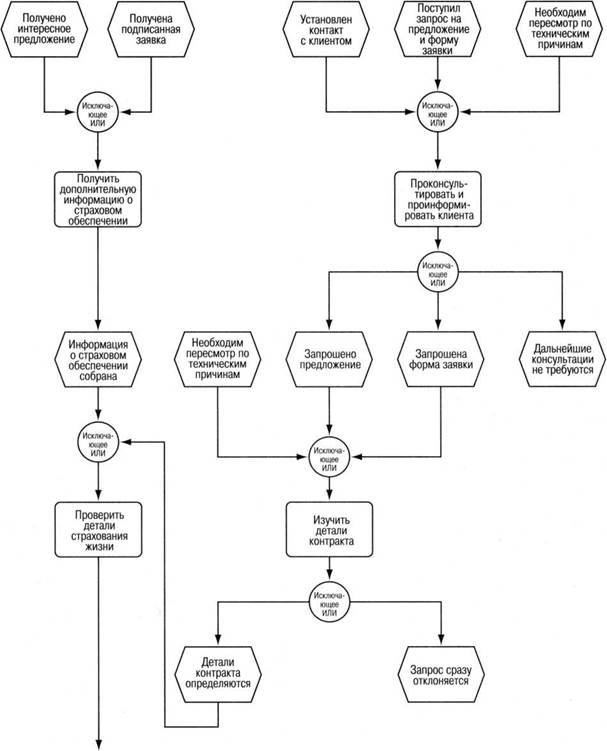

Рис. 26а. Фрагмент диаграммы EPC из модели-прототипа страхования, разработанной фирмой KPMG на базе ARIS

Рис. 26б. Фрагмент диаграммы EPC из модели-прототипа R/3 В производственном секторе детальные описания продуктов и процессов используются только в отношении физических продуктов. Однако в настоящее время усиливается тенденция к поставке физических продуктов в комплексе с услугами. Например, применительно к автомобилю это могут быть услуги по страхованию и финансированию. Подобная ситуация иллюстрируется на рис. 25б, где наряду с графиком работ по созданию физического продукта приведены диаграммы EPC, описывающие процессы создания услуг. Эти диаграммы представляют последовательность функций, необходимых для закрытия страхового полиса или предоставления кредита. Полное моделирование продуктов и процессов применительно к каждому физическому и нефизическому продукту открывает возможность для унифицированного управления бизнес-процессами. Обязательной предпосылкой для определения стоимости продуктов и согласованного планирования и управления бизнес-процессами является наличие всеобъемлющей процедуры расчета. Позже мы остановимся на этом подробнее. Ключевую роль в производстве продуктов играют не только сами процессы, но и их формы, которые определяют типы создаваемых продуктов. Верхняя диаграмма на рис. 25в представляет различные процессы в создании продукта «питание в ресторанах». Они включают такие функции, как заказ, обслуживание, еда и оплата. Питание же в закусочных состоит из следующих функций: заказ, оплата, (само) обслуживание и еда. Здесь тип процесса, особенно последовательность функций, существенно влияет на тип продукта. Таким образом, введение новшеств в процесс приводит к созданию нового продукта.

Г. 1.2. Модели-прототипы

Модели-прототипы, разработанные применительно к реальным условиям (лучшие образцы практики) или построенные теоретически, документируют ноу-хау процесса, которое используется для моделирования. Можно разграничить процедурные модели (или реализацию стандартного программного обеспечения) и модели бизнеса, например, для обработки заказов или внедрения продуктов.

Рис. 27. Топография знаний

Рис. 28а. Управление знаниями, представленное в виде диаграммы EPC

Рис. 28б. Профили знаний в компании Можно создавать специализированные модели для вертикальных рынков (получая модели-прототипы вертикальных рынков). Модели-прототипы ARIS, созданные консалтинговыми фирмами с богатым опытом работы в области реальных проектов, имеются фактически для каждого вертикального рынка. Таким образом, основу коммерческих продуктов составляют документально оформленные знания и практический опыт. Модели-прототипы могут характеризоваться исчерпывающей полнотой, охватывая сотни и тысячи объектов. Этим и объясняется применение различных уровней агрегирования (глубины детализации). Модель-прототип может служить для компании исходной позицией при создании процессов, позволяя определить степень детализации модели и содержательную часть с точки зрения бизнеса. Адаптируя ее с учетом специфики предприятия, можно получить специализированную модель, ориентированную на конкретные нужды. Анализ проектов, взятых из реальной практики, показал, что применение моделей прототипов в корпоративных проектах позволяет сократить время и стоимость их реализации более чем на 30%. Модели-прототипы, предлагаемые поставщиками в виде программных пакетов (наибольшей полнотой отличается SAP R/3), обеспечивают клиенту существенные преимущества, используя ноу-хау бизнес-процессов и предоставляя возможность сравнения различных программных решений и выявления положительных и отрицательных сторон их внедрения.

Рис. 29. Вычисление стоимости производственного процесса На рис. 26а-б показаны фрагменты модели-прототипа для вертикального рынка страховых компаний, разработанной консалтинговой фирмой KPMG, и модели-прототипа SAP R/3. Они созданы в значительной мере на базе концепции ARIS. Модель-прототип страхования охватывает 543 функции, а SAP R/3 — в несколько раз больше. Обе модели, помимо моделей процессов, включают функциональные и организационные модели и модели данных. Фирма IDS Sheer AG предлагает дополнительные модели-прототипы, построенные на базе ARIS, для обрабатывающей, энергетической, бумажной, финансовой и химической отраслей промышленности, а также для сферы услуг.

Г. 1.3. Управление знаниями

Ноу-хау бизнес-процессов все чаще рассматривается как один из важнейших компонентов управления корпоративными знаниями Корпоративные знания включают ноу-хау относительно продуктов, технологий, рабочих процедур и правил, а также индивидуальные знания и умения каждого конкретного работника. Одна из первоочередных задач управления знаниями заключается в документировании, хранении, использовании и расширении этого базового ноу-хау. Важный шаг к организации управления знаниями — создание хранилища для корпоративного ноу-хау. В организационной модели ARIS предусмотрены функциональные средства для представления хранилищ структурированной корпоративной информации о технологических процедурах и ресурсах и даже о ноу-хау, которым обладают конкретные работники. На уровне модели данных знания фиксируются в виде документов, хранящихся на традиционных носителях, а также в виде текстовых, голосовых, графических и видео- документов. Модель управления отражает связи между различными типами знаний Например, профиль ноу-хау работника или, иначе говоря, умения, приобретаемые работником при выполнении определенной функции, можно связать с другими функциями. Различные иерархии создателей знаний по отношению к компании (индивидуумы, группы, сама компания, группа компаний, альянсы компаний) можно определить на уровне организационной модели ARIS, а затем связать их с типами знаний в других моделях (см. рис. 27). Таким образом, ARIS становится инфраструктурой для «корпоративной памяти» или «хранилища знаний».

Рис. 30. Информационная база пооперационного исчисления стоимости в управленческих процессах

Методы моделирования следует дополнить соответствующими типами знаний или объектов, связанных с создателями знаний, используемых или получаемых при выполнении той или иной функции (см. рис. 28а). Связка этих объектов в среде ARIS превращает пути доступа в «карты знаний». Хранилища знаний выявляют и устраняют дефицит знаний, неиспользуемые знания, недостаточную прозрачность знаний, неэффективное распространение знаний или их несогласованную аккумуляцию. На рис. 28б приведен наглядный пример жизненного цикла знаний, где отдельные фазы можно оценивать по положительным и отрицательным факторам.

Г. 1.4. Оценка процессов

Для того чтобы построить бизнес-процесс, отвечающий конкретным целям, его необходимо оценить с точки зрения этих целей. Если речь идет, допустим, о ключевых задачах в сфере электронной или автомобильной промышленности (например, «снизить время выполнения (цикла) на 50%»), то требуется оценить продолжительность выполнения функций, участвующих в процессе. Для этой цели подойдут оценки, полученные с помощью методов сетевых диаграмм. Если цели носят финансовый характер, например, «сократить стоимость процессов на 30%», то необходимо установить связь между стоимостью и процессами. Проблема, однако, в том, что современные системы учета стоимости, опирающиеся на стоимостные центры, больше ориентированы на функциональный подход. Например, целевой учет стоимости направлен на оптимальное управление функциональными стоимостными центрами. Поскольку стоимость бизнес-процессов заранее неизвестна, то здесь новые перспективы открывает такой метод, как пооперационное исчисление стоимости. Роль этого метода в бизнесе уже не первый год является темой профессиональных дискуссий, однако в этой книге мы не будем в него углубляться.

Рис. 31. Вычисление стоимости бизнес-процессов В основе пооперационного исчисления стоимости лежит принцип разбиения бизнес-процессов на элементарные подпроцессы (операции). Сначала определяется средняя стоимость единовременного выполнения каждого подпроцесса. Затем с помощью соответствующих коэффициентов вычисляется стоимость всего бизнес-процесса. Сам по себе принцип начисления стоимости по процессам отнюдь не нов. Напротив, в сфере производства этот способ повсеместно применяется для определения стоимости продуктов и заказов. Расчеты основаны на описаниях процессов (прейскурантах материалов и графиках работ). Полученную таким образом информацию можно адаптировать для оценки стоимости общих бизнес-процессов. На рис. 29 представлена модель производственного процесса на уровне прейскурантов материалов и графиков работ. Это первая ступенька к вычислению стоимости процесса производства. Продукт П состоит из двух компонентов — К1 и К2. Эти детали описаны в прейскуранте материалов для П. Для каждого компонента существует график работ, описывающий две операции (наладка и сборка/монтаж). Планируемая продолжительность наладки, изготовления и сборки привязывается к соответствующим операциям. При учете по стоимостным центрам определяются ставки стоимости для каждого стоимостного центра (в данном примере — предварительная подготовка и сборка) и для конкретных операций (наладка и сборка монтаж). Вычисленная стоимость изготовления умножается на продолжительность использования ее компонентов. Коэффициент использования на одну операцию определяется по данным, содержащимся в графике работ. Например, для изготовления компонента К1 требуется 3 ДЕ на наладку и 10 BE на сборку. Умножение на ставки 10 ДЕ/ВЕ и 20 ДЕ/ВЕ дает стоимость выполнения этих функций — 30 и 200 ДЕ, соответственно. Просуммировав стоимость всех функций, получаем стоимость изготовления одной единицы П1, равную 1070 ДЕ. Поскольку в данном случае стоимостным фактором является П1, то стоимость производственного процесса равна стоимости производства стоимостного фактора П1. Производственный сектор располагает такими инструментами, как графики работ и прейскуранты материалов с детальным описанием процессов. В сфере управления подобные описания обычно отсутствуют (во всяком случае пока), поэтому здесь напрямую рассчитать ставки стоимости процессов очень сложно. В системах традиционного учета стоимости и для процессов, связанных с косвенным выходом, также можно устанавливать дифференцированные базовые показатели, которые будут служить характеристиками выполняемых в их рамках функций. Например, в области закупок базовым показателем является «число заказов», в управленческом секторе — «число рассмотренных счетов-фактур», а в области продаж — «число заказов на отправку». Эти базовые показатели можно использовать для планирования по стоимостным центрам, однако в таких расчетах взаимосвязь с конкретным стоимостным фактором неизвестна, и, следовательно, для этих функций можно устанавливать только единые ставки. Именно этим объясняется общепринятая практика вычисления совокупной ставки накладных расходов (допустим, на основе производственных издержек), хотя она и подвергается критике за слишком обобщенный подход. Пооперационное исчисление стоимости открывает новые возможности для решения этих проблем. При пооперационном исчислении стоимости сначала необходимо ввести описания процессов. Однако из-за чрезвычайной сложности, широкого разнообразия, а иногда и низкой повторяемости управленческих процедур процессы моделируются на уровне типов, а не на уровне конкретных экземпляров. Для каждого стоимостного центра определяются характерные типы подпроцессов, которые объединяются по стоимостным центрам в типы основных процессов (см. рис. 30). Подпроцессом называется компонент бизнес-процесса. Если подпроцесс не разбивается на дальнейшие составляющие, то он равнозначен понятию «функция». В примере, приведенном на рис. 30, основной процесс «закупка» состоит из четырех подпроцессов: заказ, напоминание об уплате, проверка счетов-фактур и инициация платежей. Как и в сфере производства, подпроцесс связан с понятием «операция». Для каждого подпроцесса можно определить ставки стоимости (например, стоимость типичного заказа на поставку, стоимость типичного напоминания об уплате и т. д.). Основному процессу присваивается коэффициент использования каждого подпроцесса. Эти показатели приведены на рис. 30 в ячейках с описанием функций. Умножая ставку стоимости процесса на коэффициент использования, получаем стоимость процесса в пересчете на 1 подпроцесс. Сложив результаты, получаем стоимость основного процесса, в данном случае — типичного заказа на поставку. Если полученную стоимость процесса предполагается использовать в расчетах, то необходимо учесть стоимостные факторы. Для этого требуется установить базовый показатель, позволяющий определить, сколько основных процессов типа «закупка» связано с одной единицей данного стоимостного фактора. В нашем примере коэффициент использования равен 2, что дает 192 ДЕ на единицу стоимостного фактора. Опираясь на моделирование процессов, базовый принцип расчета по стоимостным ставкам можно расширить, распространив его на функции, принимающие косвенное участие в создании выхода. Точность распределения стоимости процесса в соответствии с коэффициентом использования зависит от точности базового показателя основного процесса, связанного со стоимостным фактором, и от точности установленного коэффициента использования. В данном случае, в отличие от процедуры определения стоимости производства, связать единицу основного процесса невозможно напрямую с единицей стоимостного фактора. Таким образом, распределение накладных расходов по процессам позволяет избежать маловразумительных единых ставок. Пооперационное исчисление стоимости не подменяет существующие системы учета по функциональным подразделениям и стоимостным центрам, а интегрирует их в процедуру расчета в качестве источников и получателей информации. На рис. 31 приведена схема расчета стоимости бизнес-процесса на базе интегрированной модели с привязкой к традиционному учету по стоимостным центрам. Эта схема основана на традиционной системе учета стоимости с детализацией по стоимостным центрам. Сначала анализируются функции в стоимостных центрах и определяются их базовые показатели. Затем вычисляется ставка стоимости процесса в пересчете на функцию. Функциональная структура, приведенная на рис. 31 в виде диаграммы EPC, представляет собой адаптированную модель бизнес-процесса. Коэффициенты использования, приходящиеся на каждую функцию процесса, умножаются на соответствующие ставки стоимости. Стоимость (основного) процесса можно вывести из суммарной стоимости функций. Процесс и цифровые показатели, представленные на рис. 31, соответствуют примеру на рис. 30.

|

||||

|

|

Последнее изменение этой страницы: 2016-06-19; просмотров: 798; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.147.82.108 (0.013 с.) |