Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Налоговая система и проблемы налогообложения.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Налоговая система – это совокупность налогов, устанавливаемых государственной властью, а также методы и принципы построения налогов. Принципы построения налоговой системы: • всеобщность – охват налогами всех экономических субъектов, получающих доходы; • стабильность – устойчивость видов налогов и налоговых ставок во времени; • равнонапряженность – взимание соответствующего налога по одинаковым для всех налогоплательщиков ставкам; • обязательность – принудительность налога; неизбежность его выплаты; • самостоятельность субъекта в исчислении и уплате налога; • социальная справедливость – установление налоговых ставок и налоговых льгот, ставящих всех примерно в равные условия. Налоговая система любой страны включает различные виды налогов. В зависимости от объекта налогообложения, взаимоотношений плательщика налога и государства различают: • прямые налоги – взимаются непосредственно с доходов или имущества хозяйственных субъектов и не могут быть легко переложены теми, кто по закону выплачивает налог государству, на других субъектов (подоходный налог, налог на прибыль, налог на недвижимость и т.п.); • косвенные налоги – устанавливаются в виде надбавок к цене товаров или тарифов на услуги. Они взимаются фактически с потребителя, хотя плательщиком налога государству выступает торговое или производственное предприятие (налог на добавленную стоимость; акцизы – налоги, включаемые в цену товаров массового потребления: соль, табак, спиртные напитки; таможенные пошлины; налог с продаж и др.). В зависимости от органа, который взимает налоги и ими распоряжается, различают общегосударственные и местные налоги. К общегосударственным, как правило, относятся подоходный налог, налог на прибыль, таможенные пошлины и др. К местным – земельный налог, поимущественный налог и др. По целям использования налоги делятся на общие и специальные. Общие предназначены для финансирования расходов государственных или местных бюджетов без закрепления за каким-либо определенным видом расходов. Специальные налоги имеют целевое назначение. Каждый налог содержит характеристику следующих основных элементов: субъект, объект налогообложения, ставки налога, источник налога, налоговые льготы, порядок изъятия, налоговые санкции.

Субъект налога (или налогоплательщик) – физическое или юридическое лицо, на которое законом возложена обязанность платить налог. Объект налога – это то, что подлежит налогообложению. Объектом налога могут быть: текущие доходы, расходы, виды деятельности, собственность и др. В законе о налоге указывается, в каких единицах измеряется объект налога (денежные единицы – в налоге на заработную плату, прибыль; гектар, акр – в земельном налоге; человек – в подушном налоге). Источник налога – доход, из которого уплачивается налог (заработная плата, дивиденды, прибыль и т.п.). Налоговая ставка (t) – величина налога на единицу обложения. Ставка может быть твердая (устанавливается в абсолютной сумме на единицу обложения) или долевая (устанавливается в % к объекту обложения). Различают среднюю и предельную налоговую ставку. Первая характеризует долю налога в доходе, вторая – прирост налога по отношению к приросту дохода. Налоговые ставки являются важнейшим элементом налога, реализующим на практике функции налогов и принципы налогообложения. Существуют различные методы построения налоговой ставки (рис. 11.1).

Рис. 11.1. Прогрессивный, пропорциональный и регрессивный В зависимости от того, как меняется налоговая ставка, различают: • пропорциональное налогообложение, при котором используется одна и та же ставка безотносительно в величине дохода, подлежащего налогообложению. В этом случае доля налога в доходе остается постоянной, независимой от величины дохода (рис. 11.1, линия б). Прирост налога Т 3 Т 4 равен приросту дохода Y 1 Y 2; • прогрессивное налогообложение – налогообложение, при котором ставка обложения возрастает по мере увеличения дохода, соответственно доля налога в доходе по мере роста дохода возрастает (рис. 11.1, линия а). Прирост налога Т 1 Т 2 больше прироста дохода Y 1 Y 2; • регрессивное налогообложение – налогообложение, при котором ставка налога уменьшается. Налоги могут быть регрессивными даже и при неизменной ставке налогообложения. В любом случае при регрессивном налогообложении доля налога в доходе по мере роста дохода падает (рис. 11.1, линия в). Прирост налога Т 5 Т 6, меньше прироста дохода Y 1 Y 2;

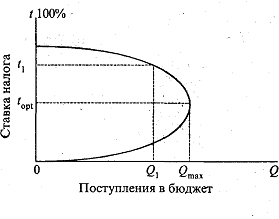

Зависимость между получаемыми государством налоговыми поступлениями (Q) и ставками налогов (t) описывается кривой Лаффера (рис. 11.2).

Согласно этой кривой максимальные поступления налогов в государственный бюджет обеспечивает определенная (оптимальная) ставка соответствующего налога (t opt). Превышение этого уровня (до t 1) ведет к утрате стимулов к труду, капиталовложениям, тормозит НТП, замедляет экономический рост, что, в конечном счете, уменьшает доходы и поступления в бюджет (Q 1 <Q max). Наоборот, переход к более низкой ставке обеспечивает рост сбережений, инвестиций, занятости, совокупных доходов и в результате – увеличение поступлений в бюджет. Найти оптимальную шкалу налогообложения теоретически не удается, она определяется эмпирически и, отражая национальные, психологические, конкретно-экономические, культурные особенности страны, различна для разных стран. Важным элементом налоговой политики, методом государственного регулирования экономики, обеспечения социальной защиты некоторых видов деятельности и определенных групп населения являются налоговые льготы – полное или частичное освобождение от уплаты налогов. Налоговые льготы могут быть предоставлены путем: установления необлагаемого минимума, исключения из облагаемого дохода некоторых расходов или определенных видов доходов налогоплательщика, уменьшения налоговой ставки, предоставления налогового кредита, возврата ранее выплаченных налогов, полного освобождения, от уплаты налогов и др. Наконец, налоговое законодательство предусматривает разного рода санкции (от штрафов различных размеров до уголовной ответственности) за нарушения в сфере налогообложения: уклонения от уплаты налогов, просрочка налоговых платежей, включение в налоговую декларацию ложных сведений и т.п.

ВНП и его составляющие

В качестве основного показателя, характеризующего годовой объем национального производства, используется валовой национальный продукт. Валовой национальный продукт (ВНП, GNP) – это рыночная стоимость конечных товаров и услуг, произведенных в стране за год. ВНП: • измеряется в текущих ценах; • включает в себя только конечную продукцию (т.е. продукцию, не идущую в дальнейшую переработку, а используемую для потребления, инвестиций и экспорта) • учитывает результаты деятельности как производственной, так и непроизводственной сфер. В то же время во избежание повторного счета в валовой национальный продукт страны не включают: • государственные и частные трансфертные платежи. Трансфертные платежи это выплата денег, взамен которой никакие товары или услуги не поступают (пенсии, пособия, субсидии, стипендии и т.п.); • сделки с ценными бумагами (купля-продажа акций, облигаций и т.п.); • выручку от продажи товаров, произведенных в предыдущий период. Такая продажа не отражает текущего производства и потому не учитывается в ВНП данного года. Например, если Вы продаете в 1998г. «Жигули» выпуска 1992 г., то естественно, стоимость этой машины в объем производства (ВНП) 1998г. не входит. ВНП может быть рассчитан тремя методами: производственным, на основании расходов и на основании доходов. При расчете производственным методом ВНП определяется как разность между общим выпуском товаров и услуг в целом по стране и промежуточным продуктом – продуктом, произведенным в данном году и использованном в производственном процессе данного года (уголь, нефть, чугун, зерно и т.п.). ВНП таким образом представляет собой сумму добавленной стоимости, созданной в различных отраслях экономики. Добавленная стоимость – это разность между объемом продаж фирмы и стоимостью купленных у других фирм материалов. Она включает в себя:

амортизацию, заработную плату и прибыль. Другие способы определения величины ВНП – это суммирование расходов всех хозяйствующих субъектов или суммирование их пофакторных доходов. Оба эти подхода представляют собой два разных взгляда на одну и ту же проблему: то, что затрачено потребителем на приобретение продукта, получено им в виде дохода за участие в производстве продукта. Результаты исчисления ВНП «по расходам» и «по доходам» должны совпадать. ВНП как поток расходов включает в себя: • личное потребление (С) – расходы домашних хозяйств на различные виды товаров (текущего и длительного пользования) и услуг; • валовые инвестиции (I) – расходы, связанные с совершенствованием производства: затраты на приобретение машин, оборудования, строительство зданий, сооружений, предназначенные для возмещения износа имеющегося основного капитала (амортизация) и для его расширения (чистые инвестиции). Валовые инвестиции включают также прирост товарных запасов; • государственные закупки (G) – приобретение государственными предприятиями и организациями товаров и услуг, предназначенных как для производственных, так и для потребительских целей; • чистый экспорт (Е) – разница между объемом экспорта и импорта товаров. GNP = С + I + G + Еn. В ВНП как поток доходов входят: • заработная плата наемных работников (W), включая отчисления на социальное страхование, социальное обеспечение, в фонды медицинского обслуживания, занятости и т.п. • рента (R) – доходы, получаемые владельцами земельных ресурсов; • процент (i) – доход на реальный и денежный капитал; • прибыль (Р), получаемая владельцами индивидуальных (единоличных) предприятий и товариществами (некорпоративная прибыль) и корпоративная прибыль (прибыль акционерных обществ). Последняя распадается на три части: налоги на прибыль корпораций, нераспределяемую прибыль акционерных обществ, предназначенную для накопления (совершенствования производства), и дивиденды. Кроме того, ВНП «по доходам» включает амортизацию (А) и косвенные налоги (Т) – налоги, включаемые в цену товара. GNP = W + R + i + P + A + Т.

Наряду с ВНП исчисляют его модификацию – валовой внутренний продукт (ВВП), который представляет собой стоимость конечных товаров и услуг, произведенных на территории данной страны, независимо от национальной принадлежности предприятий и гражданства работников. Иначе говоря, в ВВП включаются товары и услуги, созданные как отечественными, так и иностранными производителями. Отсюда, например, заработная плата турецких строителей, работающих в России, учитывается в ВВП России и в ВНП Турции. О структуре ВВП России по доходам и по расходам можно судить на основе следующих данных. Таблица 9.1

|

||||||||

|

|

Последнее изменение этой страницы: 2016-06-24; просмотров: 431; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.139.67.67 (0.013 с.) |