Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тема 9. Основи бухгалтерської звітностіСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

ПЛАН ДО ВИВЧЕННЯ ТЕМИ 1. Поняття звітності, основні вимоги до фінансової звітності та принципи її побудови. 2. Склад фінансової звітності, її подання та оприлюднення. 3. Структура ї зміст балансу. 4. Класифікація бухгалтерських балансів. 5. Структура і зміст Звіту про фінансові результати. 6. Структура і зміст Звіту про рух грошових коштів. 7. Структура і зміст Звіту про власний капітал. 8. Примітки до річної фінансової звітності. 9. Фінансова звітність суб’єктів малого підприємництва. 10. Консолідована фінансова звітність. 11. Виправлення звітних даних. 12. Аналіз звітності. Актуальність теми: Тема розкриває характеристику основних форм бухгалтерської звітності. Студентам пропонується ознайомитись з структурою і змістом форм фінансової звітності.. Навчальні цілі: Повинні знати: що таке процес звітність, які бувають види звітності, які вимоги ставляться до складання звітності, зміст і структуру основних форм звітності Повинні вміти: складати бухгалтерський баланс, читати фінансову звітність Рекомендована література: 1. Бутинець Ф.Ф. Теорія бухгалтерського обліку: Підручник. / Вид. 2-е, доп. і перероб. – Житомир: ЖІТІ, 2000. – с. 416-471 2. Бутинець Ф.Ф. Теорія бухгалтерського обліку: Підручник. / з-є вид., доп. і перероб. – Житомир: ПП “Рута”, 2003. – с. 297-336 3. Бухгалтерський облік: концептуальні основи теорії. Навчально-практичний посібник / Під заг. ред. Сопко В.В. – ТОВ “Видавничий дім “Професіонал”, Київ, 2004. – с.153-161 4. Швець В.Г. Теорія бухгалтерського обліку: Підручник. – К.: Знання, 2004.– с.260-283

МЕТОДИЧНІ ВКАЗІВКИ 1. Поняття звітності, основні вимоги до фінансової звітності та принципи її побудови

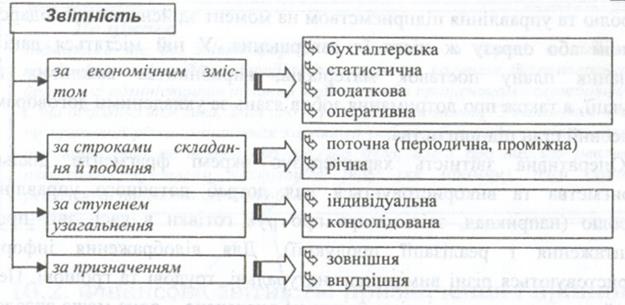

Звітність – це система узагальнюючих показників, які відображають стан і використання господарських засобів суб’єкта підприємницької діяльності, їх призначення, джерела формування, фінансові результати, напрями використання прибутку тощо. У процесі діяльності на підприємстві складається велика кількість різноманітних звітних форм (рис. 9.1.).

Рис. 9.1. Класифікація звітності Звітність складається на підставі облікових даних. До звітності ставиться ряд вимог, таких як: Ø достовірність, Ø цілісність, Ø послідовність, Ø зіставність, Ø доречність. Відповідно до вимог законодавчих актів для забезпечення якісних характеристик інформації, яка міститься у фінансовій звітності, під час її формування слід дотримуватись ряду принципів: послідовності; автономності підприємства; єдиного грошового вимірника; нарахування та відповідності доходів і витрат; історичної (фактичної) собівартості; обачності; періодичності; повного висвітлення; послідовності; превалювання сутності над формою.

2. Склад фінансової звітності, її подання та оприлюднення Згідно із Законом України “Про бухгалтерський облік та фінансову звітність в Україні” фінансова звітність підприємств включає п’ять річних форм: 1)Баланс (форма №1); 2)Звіт про фінансові результати (форма №2); 3)Звіт про рух грошових коштів (форма №3); 4)Звіт про власний капітал (форма №4); 5)Примітки до річної фінансової звітності (форма №5). Метою складання фінансової звітності є надання користувачам повної, правдивої, неупередженої інформації про фінансові результати діяльності та фінансовий стан підприємства для прийняття ними відповідних рішень. Фінансова звітність подається органам, до сфери управління яких належать підприємства, трудовим колективам на їх вимогу, власникам (засновникам) відповідно до установчих документів, а також згідно із законодавством – іншим органам та користувачам, зокрема органами державної статистики. Річна звітність складається наростаючим підсумком з початку звітного року. Річна фінансова звітність подається підприємствами не пізніше 20 лютого наступного за звітним року. Оприлюднення звітності – це офіційне подання фінансової звітності до Державного комітету статистики України, Державної податкової адміністрації України, Фонду державного майна, Антимонопольного комітету України, Комітету у справах нагляду за страховою діяльністю, Державної комісії з цінних паперів та фондового ринку та інших установ і організацій, які відповідно до законодавчих актів України вповноважено для отримання бухгалтерської звітності від суб’єктів господарювання, а також офіційна публікація звітів про фінансовий стан підприємства в засобах масової інформації, якщо це передбачено законодавством. Відкриті акціонерні товариства, підприємства – емітенти облігацій, банки, валютні та фондові біржі, інвестиційні фонди, інвестиційні компанії, кредитні спілки, недержавні пенсійні фонди, страхові компанії та інші фінансові установи зобов’язані не пізніше 1 червня наступного за звітним року оприлюднювати річну фінансову звітність та консолідовану звітність шляхом публікації у періодичних виданнях або розповсюджувати її у вигляді окремих друкованих видань. 3. Структура ї зміст балансу Баланс – це звіт про фінансовий стан підприємства, який відображає на певну дату його активи, зобов’язання і власний капітал. Можна виділити такі особливості складання балансу: 1. Зміст і форма балансу, а також загальні вимоги до розкриття його статей регламентуються Положенням (стандартом) бухгалтерського обліку 2 “Баланс”, затвердженим наказом Міністерства фінансів України від 31 березня 1999 №37. бухгалтерський баланс складається за формою, встановленою Міністерством фінансів України. 2. У балансі порівнюються дані на початок і кінець звітного періоду. 3. Статті балансу групуються за певною ознакою. 4. Не допускається взаємне погашення активів і пасивів балансу. 5. Статті балансу відображають дані бухгалтерського обліку відповідно до фактичної наявності за результатами інвентаризації. 6. Оцінка статей здійснюється відповідно до положень національних облікових стандартів. Відповідно до П(С)БО 2 “Баланс” маємо наступну структуру балансу (рис. 9.2.).

Рис. 9.2. Структура балансу відповідно до П(С)БО 2 “Баланс” 4. Класифікація бухгалтерських балансів Існує велика кількість видів бухгалтерських балансів. Залежно від мети їх складання, вони класифікуються за наступними ознаками: часом складання, джерелами формування, обсягом інформації, змістом, характером діяльності, формами власності, об’єктами відображення, способами очищення (рис.9.3.).

Рис. 9.3. Класифікація бухгалтерських балансів 5. Структура і зміст Звіту про фінансові результати Звіт про фінансові результати – це звіт про доходи, витрати і фінансові результати діяльності підприємства. Зміст і форма звіту про фінансові результати, а також загальні вимоги до розкриття його статей регламентуються Положенням (стандартом) бухгалтерського обліку 3 “Звіт про фінансові результати”, затвердженим наказом Міністерства фінансів України від 31 березня 1999 р. №87. Звіт про фінансові результати складається із трьох розділів: Розділ І. Фінансові результати ІІ. Елементи операційних витрат ІІІ. Розрахунок показників прибутковості акцій У звіті про фінансові результати зіставляються доходи і витрати від здійснення різних видів діяльності підприємства, - операційної, фінансової та інвестиційної. Операційна діяльність – це основна діяльність підприємства тобто операції, пов’язані з виробництвом або реалізацією продукції (товарів, робіт, послуг), які є головною метою створення підприємства і забезпечують основну частку його доходу. До операційної також належать інші види діяльності, які не є інвестиційною чи фінансовою діяльністю. Змістом інвестиційної діяльності є придбання та реалізація необоротних активів, а також фінансових інвестицій, які не є складовою еквівалентів грошових коштів. Фінансова діяльність приводить до змін розміру і складу власного та позикового капіталу підприємства. З погляду передбачуваності виділяють також надзвичайні доходи та витрати, що утворилися внаслідок надзвичайних подій. Надзвичайна подія – будь-яка подія або операція, яка відрізняється від звичайної діяльності підприємства, та не очікується, що вона повторюватиметься періодично або в кожному наступному звітному періоді. Результатом діяльності підприємства є чистий прибуток або збиток, який відповідно збільшує або зменшує величину власного капіталу підприємства і відображається у балансі.

6. Структура і зміст Звіту про рух грошових коштів Звіт про рух грошових коштів складається відповідно до вимог Положення (стандарту) бухгалтерського обліку 4 “Звіт про рух грошових коштів”, затвердженого наказом Міністерства фінансів України від 31 квітня 1999 №87. Метою складання звіту про рух грошових коштів є надання користувачам фінансової звітності повної, правдивої та неупередженої інформації про зміни, що відбулися у грошових коштах підприємства та їх еквівалентах за звітний період. Звіт про рух грошових коштів містить інформацію про грошові потоки підприємства за певний період. Під грошовими потоками розуміють надходження та вибуття грошових коштів та їх еквівалентів. Рух грошових коштів визначається у результаті інвестиційної, фінансової та інвестиційної діяльності. Зміст та форма даного звіту визначаються П(С)БО 4 “Звіт про рух грошових коштів”.

7.Структура і зміст Звіту про власний капітал Звіт про власний капітал – звіт, який відображає зміни у складі власного капіталу підприємства протягом звітного періоду. Зміст і форма звіту про власний капітал, а також загальні вимоги щодо розкриття його статей регламентуються Положенням (стандартом) бухгалтерського обліку 5 “Звіт про власний капітал”, затверджений наказом Міністерства фінансів України від 31 березня 1999 р. №87. Основними складовими власного капіталу, які знаходять відображення у Звіті про власний капітал, є наступні: статутний капітал, пайовий капітал, додатковий капітал, інший додатковий капітал, резервний капітал, нерозподілений прибуток (непокритий збиток), неоплачений капітал, вилучений капітал.

8.Примітки до річної фінансової звітності Примітки до фінансової звітності – сукупність показників і пояснень, яка забезпечує деталізацію й обґрунтованість статей фінансових звітів, а також інша інформація, розкриття якої передбачено відповідними положеннями (стандартами). У примітках розкривають: 1) облікову політику підприємства – як сукупність принципів, методів і процедур, які підприємство використовує для складання та подання фінансової звітності; 2) інформацію, яка не наведена безпосередньо у фінансових звітах, але є обов’язковою за відповідними положеннями (стандартами); 3) інформацію, що містить додатковий аналіз статей звітності, потрібний для забезпечення її зрозумілості та доречності.

9.Фінансова звітність суб’єктів малого підприємництва У відповідності до П(С)БО 25 всі суб’єкти малого підприємництва складають фінансову звітність в тис. грн. з одним десятковим знаком у скороченому вигляді: форма 1 –м “Баланс”, форма 2-м “Звіт про фінансові результати”. Дана звітність є як квартальною, такі річною. Фінансовий звіт подається: Ø До державних органів статистики, Ø В органи, до сфери управління яких належить підприємство, Ø Трудовим колективам на вимогу, Ø Власникам відповідно до установчих документів, Ø до інших державних органів. Звіт про фінансові результати суб’єктів малого підприємництва складається лише з двох розділів, також скорочена кількість проміжних розрахункових рядків. 10.Консолідована фінансова звітність Підприємства, що мають дочірні підприємства, крім фінансових звітів про власні господарські операції, зобов’язані складати та подавати консолідовану фінансову звітність. Основні питання складання консолідовано звітності регулюються П(С)БО 20 “Консолідована звітність”. Консолідовану фінансову звітність складають з фінансової звітності групи підприємств з використанням єдиної облікової політики для подібних операцій та інших подій за схожих обставин.

11.Виправлення звітних даних Порядок виправлення помилок в Україні регулюється П(С)БО 6 “Виправлення помилок і зміни у фінансових звітах”. У П(С)БО 6 розглядаються помилки двох видів: Ø ті, що допущені під час складання звітів у попередніх періодах (виправлення проводиться шляхом коригування сальдо нерозподіленого прибутку на початок звітного періоду), Ø ті, що відносяться до попередніх періодів (виправлення проводиться шляхом повторного відображення відповідної порівняльної інформації у фінансовій звітності)

12.Аналіз звітності Аналіз господарської діяльності підприємства та його фірм здійснюється посередництвом різноманітних логічних, статистичних та математичних прийомів. Основними методичними прийомами, що використовуються при аналізі фінансової звітності, є: Ø горизонтальний аналіз, Ø вертикальний (структурний) аналіз, Ø аналіз фінансових коефіцієнтів, Ø трендовий аналіз, Ø порівняльний аналіз. Аналіз фінансової звітності є0, по суті, попереднім аналізом фінансового стану підприємства, що дозволяє судити про його фінансову стійкість і характер використання фінансових ресурсів.

Контрольні запитання: 1. Яким вимогам повинна відповідати звітність? 2. Якими державними органами встановлюються форми фінансової звітності і порядок їх заповнення? 3. З якою метою підприємство складає звітність? 4. Яку інформацію можна отримати на підставі бухгалтерської звітності підприємства? 5. В чому полягають відмінності між бухгалтерською, статистичною та оперативною звітністю? 6. Яким чином виправляються помилки в звітних даних, що допущені в поточному році, в минулому році? 7. Що розуміють під консолідованою звітністю? 8. Яку інформацію розкривають примітки до фінансових звітів? 9. За яким принципом побудований баланс? 10. Мета складання Звіту про рух грошових коштів. Яку інформацію надає цей звіт користувачам? Тести для самоконтролю 1. Принцип, за яким витрати визначаються у Звіті про фінансові результати на основі прямого зв’язку між ними та отриманими доходами, – це принцип: а)Автономності; б)Відповідності доходів і витрат; в)Послідовності; г)Єдиного грошового вимірника. 2. Чистий дохід розраховується як різниця між: а)Доходом від реалізації і податками; б)Прибутком від звичайної діяльності та сумою податків з прибутку; в)Доходом від реалізації і собівартістю. 3. Оцінку та прогноз структури доходів і витрат можна здійснити використовуючи інформацію, що міститься в: а)Ф.1 „Баланс”; б)Ф.5 „Примітки до річної фінансової звітності”; в)Ф.2 „Звіт про фінансові результати”. 4. Розділ ІІІ Звіту про фінансові результати заповнюються: а)Товариствами з обмеженою відповідальністю; б)Приватними підприємствами; в)Акціонерними товариствами; г)Акціонерними товариствами, прості акції яких відкрито продаються або купуються на фондових біржах; д)Товариствами, що знаходяться в процесі випуску таких акцій. 5. Чистий дохід (виручка) від реалізації продукції визначається шляхом вирахування з доходу: а)Собівартості продукції; б)Всіх витрат, крім податку на прибуток; в)Відповідних податків, зборів, знижок. 6. До валового прибутку (збитку) не включається: а)Чистий дохід (виручка) від реалізації продукції; б)Собівартість реалізованої продукції; в)Податок на прибуток. 7. Форма „Звіт про рух грошових коштів” є: а)Річною; б)Квартальною; в)Місячною. 8. Рух коштів відображається в Звіті про рух грошових коштів розрізі наступних видів діяльності: а)Операційної, фінансової, інвестиційної; б)Основної, операційної, фінансової; в)Звичайної, надзвичайної; г)Звичайної, фінансової, інвестиційної. 9. Операційна діяльність – це: а)Будь-яка діяльність підприємства а також операції, які її забезпечують або виникають внаслідок здійснення такої діяльності; б)Основна діяльність підприємства, а також інші види діяльності, які не є інвестиційною чи фінансовою діяльністю; в)Операції, пов’язані з виробництвом або реалізацією продукції, що є визначальною метою створення підприємства та забезпечують основну частку його доходу. 10. Інвестиційна діяльність – це: а)Операції з придбання та реалізації тих необоротних активів, які не є складовою частиною еквівалентів грошових коштів; б)Операції або події, які відрізняються від звичайної діяльності і не відбуваються часто або регулярно; в)Діяльність, яка призводить до зміни розміру і складу власного та позикового капіталу підприємства. ЗМІСТ

|

|||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-06-19; просмотров: 515; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.116.65.1 (0.012 с.) |