Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Система финансирования маркетинговой деятельностиСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

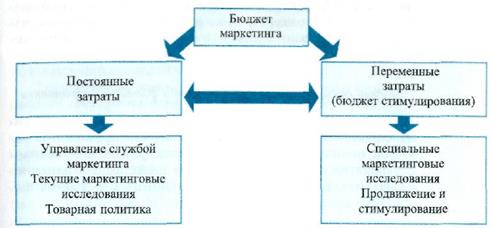

Проблема управления значительными финансовыми ресурсами в маркетинге очень актуальна в связи с необходимостью контроля и оценки эффективности этого вида затрат. Результаты усилий в области маркетинга довольно сложно оценить, чаще всего они носят качественный долговременный характер. В то же время излишние, нерациональные затраты на маркетинг вполне могут быть причиной серьезных финансовых проблем предприятия. Успешная деятельность службы маркетинга предприятия возможна только на основе скоординированной системы проектов и планов. В свою очередь, их реализация зависит от четко отработанного механизма финансирования маркетинговой деятельности предприятия через создание фондов денежных средств, их движения и контроля использования. Причем необходимо отметить, что планирование деятельности и определение затрат на нее — две неразрывные стороны единого процесса, так как без точного анализа затрат, необходимых для достижения целей в бизнесе невозможно принять правильное решение. Процесс планирования маркетинговой деятельности в качестве одного из основных этапов содержит финансовое планирование. Наличие двух уровней принятия решения в процессе маркетинговой деятельности диктует и необходимость постановки финансовых вопросов как на уровне стратегии, так и на уровне тактики. Кроме того, согласно утверждению Дж. Эванса и Б. Бермана, «два важнейших тактических решения связаны с уровнем вложений в маркетинговую деятельность и временем осуществления маркетинговых действий». Следовательно, обязательным элементом системы планирования маркетинга является годовое финансовое планирование, основная задача которого — уравновесить цели и ограничения (объем продаж, прибыль и уровень расходов), а также образ действия предприятия на рынке. Одним из элементов финансового планирования деятельности в области маркетинга должно быть распределение ресурсов между возможными направлениями их расходования. Это могут быть сферы приложения капитала, группы товаров и рынков, элементы комплекса маркетинга. Объем ресурсов, выделяемых на отдельные мероприятия, необходимо определить в процессе планирования и предусмотреть все их разнообразие. Для решения любой задачи по эффективному использованию средств в первую очередь необходимо выявить экономическую сущность данного вида затрат и критерии отнесения к ним. Только затем возможна разработка классификации, выявление факторов, определяющих величину затрат и методики расчета их обшей величины. Как показывает практика, часто затраты на маркетинг не выделяются отдельно в процессе планирования и учета, но в этом случае нельзя измерить их эффективность. Как уже отмечалось, маркетинг как вид деятельности отличается сложностью и многообразием осуществляемых процессов, затрагивает разные стороны функционирования предприятия, учитывает особенности разных рынков, товаров, потребителей, и поэтому затраты маркетинга разнообразны и имеют сложный характер и структуру. Все затраты, возникающие в процессе функционирования предприятий, принято подразделять на текущие и инвестиционные. 1. Издержки производства и обращения: • управленческие расходы; • административные расходы; • производственные затраты; • издержки сбыта и физического распределения продукции; • коммерческие расходы; • хозяйственные расходы; • издержки обращения (в том числе затраты производителей товаров на организацию собственной торгово-сбытовой сети). 2. Инвестиционные расходы: • капиталовложения в строительство, реконструкцию, перевооружение, капитальный ремонт; • инвестиции на научно-исследовательские и опытно-конструкторские работы и программы; • приобретение патентов, лицензий, ноу-хау, регистрация торговых марок, названий и знаков. Определение к какому из этих видов расходов относятся затраты на маркетинг вызывает целый ряд проблем. По порядку выделения средств, действующему бухгалтерскому учету их расходования и возмещения данные затраты чаще всего относятся к текущим затратам. Часть же затрат на реализацию маркетинговой концепции в бухучете сразу является инвестиционными, в том числе затраты на исследования и разработки товаров, программы выхода на новые рынки с открытием филиалов, часть работы с марочными товарами и диверсификационные программы. Проблемы также вызывает определение рамок затратного периода и периода, в течение которого предприятие получает результат от маркетинговых мероприятий. Как правило, результат в маркетинге крайне редко достигается в момент осуществления мероприятий или сразу после их окончания. Обычно эффект появляется через некоторое время, в течение которого происходит процесс его накопления. Такая ситуация типична для инвестиционной деятельности, при которой вложение средств осуществляется не в текущий результат, а в будущий. Еще требует ответа вопрос о длительности периода получения результата, то есть, как долго можно получать эффект, не осуществляя новых дополнительных расходов. Для маркетинговых затрат этот период, как правило, достаточно длителен. В качестве примера можно рассматривать рекламную кампанию. Результат в виде увеличения объема продаж, роста доли рынка и прибыли, повышения осведомленности потенциальных потребителей достигается только через некоторое время после начала кампании, но зато и получение его продолжается в течение длительного времени после ее окончания. Это аксиома рекламной теории и практики. Маркетинговые удачи приносят предприятиям дивиденды достаточно долго, позволяя им опережать конкурентов. Вместе с тем, ошибки маркетинга дают значительный отрицательный эффект, причем он носит такой же продолжительный характер. Особенности экономической сущности затрат на маркетинг необходимо учитывать при планировании для: • разумного использования средств, их экономии и гибкого подхода к этому вопросу, позволяющего решить маркетинговые проблемы менее болезненно для предприятия; • получения эффекта синергии, особенно в длительной перспективе; • адекватного финансирования маркетинга. Маркетинговые затраты можно условно поделить на постоянные и переменные. Постоянная часть — это те затраты, которые необходимы для поддержания функционирования системы маркетинга предприятия при любых изменениях условий во внутренней или внешней среде. К переменным относятся затраты, величина которых может изменяться под влиянием целого ряда причин. Такое деление на практике обычно не проводится, но в то же время выделяется так называемый бюджет стимулирования, его величина и является переменной (рис. 45).

Рисунок 45 - Вариант структуры затрат на маркетинг

Элементный состав двух выделенных частей общих маркетинговых затрат не одинаков для разных предприятий, так как он определяется его специфическими условиями и целями. Но есть и часто встречающиеся варианты. Так, к постоянной части, определяющей уровень неснижаемого финансирования, могут быть отнесены затраты по общему управлению службой маркетинга на предприятии, затраты на проведение части маркетинговых исследований, затраты, связанные с реализацией товарной политики. Такой состав имеет достаточно простое объяснение. Общее управление является основой функционирования системы маркетинга на предприятии, и прекращение финансирования означает ликвидацию системы. Поддержание существования системы всегда обходится дешевле, чем ее создание. Эти затраты всегда оправданы. Оценка рыночного положения предприятия, конъюнктуры рынка, анализ недостатков и ошибок в работе и возможные пути устранения сбоев — вот то, что позволяет делать информация, получаемая в ходе маркетинговых исследований. Прекращение их перекрывает поток информации и резко снижает вероятность принятия правильных управленческих решений. Отнесение к постоянной части затрат по развитию товара объясняется тем, что именно непрерывность процесса развития и совершенствования товара определяет в числе главных факторов возможность успешного существования предприятия на рынке. К переменной части относятся другие виды затрат на маркетинговые мероприятия, главным образом расходы по стимулированию и продвижению. Хотя здесь вопрос тоже не однозначен. Следующей важной проблемой создания механизма финансирования маркетинговой деятельности предприятия является понимание взаимосвязи общей финансовой системы предприятия и финансовой системы маркетинга. Принципиальная модель взаимосвязи и соподчиненности данных финансовых систем представлена на рис. 46.

Рисунок 46 - Взаимосвязь финансов предприятия и финансов маркетинга Пояснения к схеме: ФМ— финансирование маркетинговой программы; ФИ — финансирование инвестиционных программ; ФП — финансирование производственной программы; ФЦ — финансирование программ по ценовой политике; ФС — финансирование сбытовой программы; ФИМ — финансирование информационной системы маркетинга; ФММ — финансирование программы маркетинговых коммуникаций. ФИМ1+ФИМ2+ФИМ3+ФИМ4 = ФИМ; ФММ1+ФММ2+ФММ3+ФММ4 = ФММ (1)

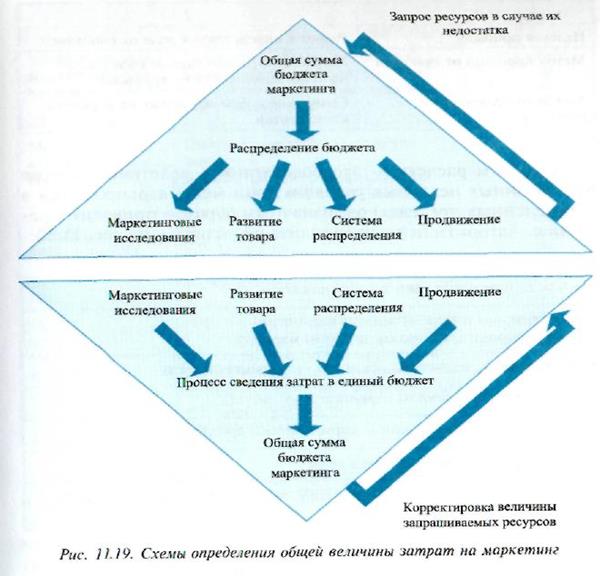

Основные допущения модели состоят в том, что в ней в качестве главных функций маркетинга выделены так называемые специфические функции, то есть функции, которые на предприятии не выполняются никакими другими подразделениями. В качестве таких функций выделены: управление информацией (информационная система маркетинга) и коммуникационная функция — внутренние и, главное, внешние коммуникации. Последняя функция представлена программой маркетинговых коммуникаций предприятия. Остальные функции маркетинга, так или иначе, находятся на пересечении с функциями других подразделений предприятия. Данная модель демонстрирует процесс двоякого финансирования главных функций предприятия. Основное финансирование — это собственно обеспечение реализации этих функций, то есть затраты на все виды инвестиций, обеспечение процесса производства, калькуляция себестоимости и управление затратами на сырье и т. п., расходы на сбыт продукции. Дополнительное финансирование идет через маркетинговую систему и связано с тем, что средства, затрачиваемые на маркетинговые исследования, дают информацию базовым подразделениям предприятия, которая, в свою очередь, позволяет рационализировать эти процессы исходя из требований потребителей и особенностей рынков (это первая составляющая затрат на маркетинг). Вторая составляющая — это затраты на маркетинговые коммуникации. Маркетинг обладает возможностями и инструментами целенаправленного формирования особого поведения и образа действия предприятия на рынке через разработку миссии и имиджа, выбор целевого рынка и целевых аудиторий, разработку маркетинг-микса. Предприятие предстает на рынке в том виде, который ему создала маркетинговая программа. Формирование образа предприятия идет двумя путями. Первый путь — подстроиться под то, что ожидают потребители, предварительно исследовав рынок; второй путь — сформировать на рынке «своего» потребителя при помощи коммуникационной программы. Финансовые результаты в виде достигнутого объема продаж, полученной прибыли показывают правильность разработанной стратегии и тактики предприятия. Модель взаимосвязи финансов предприятия и финансов маркетинга показывает эту двоякую роль маркетинга и еще раз доказывает необходимость взвешенного, целенаправленного подхода к вопросам финансирования маркетинга на предприятии. Знание сущностных особенностей затрат на маркетинг, их отличий от других видов затрат позволяет учитывать все это при планировании маркетинговых действий предприятия и тем самым достигать поставленных целей при их оптимальном уровне. Отсюда следует вывод о необходимости создания специальной системы финансирования маркетинговой деятельности. Главные требования, которые необходимо учесть, — это относительная самостоятельность в общей финансовой системе предприятия, достаточная гибкость и высокая приспособляемость системы к изменяющимся условиям реализации маркетинговой концепции. В большей степени данным критериям отвечает бюджетная модель финансирования маркетинговой деятельности. Величина затрат на маркетинг зависит от целей и задач предприятия, макро- и микросреды его функционирования, разработанного комплекса маркетинга, финансового положения предприятия. Точный расчет затрат на маркетинг — сложная проблема, так как вся система маркетинга в значительной степени недетерминирована. Существует большое число приемов, способов и методов определения общей величины расходов на маркетинг, которые различаются требованиями к исходным данным, степенью сложности и точности расчетов. Чаще всего господствует принцип разумной приблизительности: Б = F(С, Т), (2) где Б — бюджет маркетинга; С — стратегические решения; Т — тактические решения. Основные факторы, определяющие уровень затрат на маркетинг: • цели и стратегии предприятия; • положение предприятия на рынке; • уровень конкуренции; • характеристика потребителей; • региональный аспект; • характеристика и особенности товаров предприятия; • широта и глубина товарного ассортимента; • этапы жизненного цикла товаров предприятия; • ограничения по закону. Первая группа факторов связана с достижением целей предприятия через реализацию выработанных хозяйственных стратегий. Сюда относятся: миссия предприятия, имидж, доля рынка. Вторая группа факторов — это факторы, обусловленные характеристикой рынков, на которых действует предприятие. Здесь учитывается: уровень конкуренции, потребительские запросы, сегментирование рынка, региональные аспекты деятельности предприятия. Третья группа — факторы, связанные с характеристикой товарного ассортимента, отдельных видов товаров, учетом прохождения этапов жизненного цикла и позиционирования товаров. Для расчета общей суммы бюджета маркетинга применяют один из основных способов — «сверху вниз» и «снизу вверх» (рис. 47). Первый, «сверху вниз», предполагает, что финансовая система компании, используя определенные критерии, выделяет конкретный объем ресурсов системе маркетинга. Выбор критериев и их количественных параметров прямо связан с целями компании на рынке и зависит от наличия у нее опыта работы на рынке. Это централизованный способ планирования. Далее происходит распределение объема ресурсов по направлениям расходования в маркетинге. В случае недостатка средств корректировка идет путем перераспределения средств или обоснования необходимости дополнительных средств, адресно по мероприятиям. Главная проблема состоит в том, что к этому моменту все ресурсы предприятия уже распределены и затруднено получение дополнительных средств.

Рисунок 47 – Схема определения общей величины затрат на маркетинг

Вариант «снизу вверх» предусматривает первоначальное определение необходимого уровня затрат на отдельные направления маркетинговой программы самим отделом маркетинга. Это происходит путем постановки целей и выделения задач и обсчета их с точки зрения затрат. Затем требуемые ресурсы собираются в единый бюджет, и уже эта сумма запрашивается у финансовой системы предприятия. В случае перерасхода или завышения бюджета маркетинга предусматривается этап сокращения или дополнительного обоснования размера превышения. В отличие от первого варианта здесь происходит не простое урезание маркетинговых программ, а изменение системы целей и задач путем пересмотра приоритетов, оптимизации инструментов и сроков достижения целей. Первый вариант противоречит логике взаимосвязей основного показателя работы предприятии на рынке — объема продаж и затрат на маркетинг. Объем продаж зависит от активности компании на рынке, то есть определяется объемом затрат на маркетинг, а не наоборот. Эта связь носит название функции реакции сбыта. Второй вариант следует в точной логике причинно-следственной связи и поэтому предпочтительнее. На основе большинства методов определения уровня расходов на маркетинг по типу «сверху вниз» лежит положение о соотнесении этого уровня с конкретным показателем, чаще ключевым для деятельности предприятия (табл. 29). Таблица 29 – Методы определения затрат на маркетинг

Алгоритм расчета — это совокупность действий, которая при заданных исходных условиях (они могут варьироваться в определенных пределах) однозначным образом приводит к решению. Принципиальную схему расчета общего уровня маркетинговых затрат по принципу «сверху вниз» можно представить следующим образом: Этап 1. Выбор ключевого показателя деятельности компании. Этап 2. Определение характера и количественных параметров связи ключевого показателя и уровня затрат на маркетинг. Этап 3. Расчет уровня затрат на маркетинг, исходя из установленной связи. Этап 4. Определение проектной величины маркетинговых затрат. Этап 5. Распределение затрат по направлениям маркетинговой программы Этап 6. Составление проектов бюджетных документов. Этап 7. Корректировка расчетных показателей. (Возврат на этап 5, возврат на более ранние этапы затруднен). Вариант выделения ресурсов на маркетинг «снизу вверх» имеет другой алгоритм. Его основа — децентрализованный подход. Процесс финансирования маркетинга носит сложный характер, и только сами специалисты подразделения маркетинга могут адекватно целям и задачам определить необходимые для этого ресурсы (рис. 48). Решение поставленных вопросов в комплексе, реализация особого подхода к проблемам финансирования маркетинговой деятельности на предприятии позволяют использовать все преимущества маркетинговой концепции управления в условиях ограниченности ресурсов.

Рисунок 48 – Принципиальная схема расчета общего уровня маркетинговых затрат по принципу «снизу вверх»

Контроль маркетинга

Контроль маркетинга - постоянная, систематическая и непредвзятая оценка ситуации и процессов в области маркетинга. Контроль маркетинга - это замеры и анализ результатов выполнения стратегических и тактических планов и принятие корректирующих действий. Контроль маркетинга - это функция управления, завершающая стадия цикла управления, проверка правильности (своевременности) принимаемых управленческих решений. Выделяют следующие цели контроля в маркетинге (с позиции маркетинга как концепции производственно-сбытовой деятельности предприятия): 1) Осуществление систематического наблюдения за всеми сферами деятельности предприятия. 2) Сравнение фактических результатов деятельности с запланированными. 3) Выработка корректирующих воздействий на факторы внутренней среды предприятия и рекомендаций по приспособлению деятельности предприятия к неконтролируемым (внешним) факторам. Объектами маркетингового контроля являются: 1) объем продаж; 2) размеры получаемой прибыли, масштабы убытков фирмы; 3) реакция покупателей (рынка) на изменения в элементах комплекса маркетинга: - предлагаемые на рынке товары - новинки, усовершенствованные товары; - изменения в политике ценообразования предприятия; - принятая предприятием система продаж товара на рынке, изменения в системе товародвижения (сбыта) товаров предприятия; - предпринимаемые предприятием усилия по стимулированию сбыта выпускаемых товаров: рекламная деятельность, ярмарочно -выставочная деятельность, программы стимулирования покупателей, посредников на рынке товаров предприятия. 4) стратегия маркетинга как направление развития компании (предприятия) на рынке. Принципами контроля в маркетинге являются: 1) Достаточность контроля (полнота охвата контролем всех сфер деятельности предприятия). 2) Своевременность контроля (непрерывность контроля, сочетание предварительного, оперативного и заключительного контроля в работе предприятия). 3) Преемственность контроля (с позиции организации контроля, определения контрольных показателей, их сопоставимости в рамках разрозненных во времени периодов). Существуют три основных типа контроля в маркетинге. 1) Контроль за выполнением планов по временным периодам (соответствие плановых показателей реальным показателям производственно-коммерческой деятельности предприятия). 2) Контроль прибыльности (рентабельности по направлениям и сферам деятельности предприятия). 3) Стратегический контроль (соответствие стратегии работы компании реальным возможностям предприятия; определение зависимости стратегии от факторов внешней среды предприятия; определение степени влияния внешней среды на эффективность маркетинговой деятельности предприятия). Рассмотрим цели, содержание и методические приемы каждого из приведенных типов контроля в маркетинге (табл. 30). Контроль маркетинга означает сравнение норм и реального положения дел. В связи с быстрыми изменениями условий среды и ростом сложности рыночной деятельности предприятий контроль маркетинга приобретает центральное значение. Контроль в маркетинге происходит в три стадии: · установление реальных значений показателей; · сравнение показателей; · анализ результатов сравнения

Таблица 30 - Типы маркетингового контроля

Задача контроля результатов заключается в проверке правильности и эффективности реализованной концепции маркетинга путем сравнения планов и реальных величин и выяснения причин отклонения. Контроль может быть направлен на маркетинг-микс в целом или на отдельные инструменты. Различают так же контроль экономических (сбыт, доля рынка) и неэкономических (отношение потребителей) результатов. При контроле используют: данные системы учета (контроль сбыта, расчет прибыли и т.д.); материалы исследования рынка (анализ имиджа, уровня известности). Величины, служащие базой сравнения, - это, как правило, и есть цели предприятия. Цели должны быть доведены до операционного уровня. Кроме целей, базой сравнения могут выступать данные за прошлый период, сравниваемые показатели по предприятию (прибыль приносима двумя разными продуктами) или по другим предприятиям отрасли. Предпосылки использования таких величин - относительно постоянные условия и уверенность в то, что база сравнения представляет величину, к которой действительно следует стремиться (рис. 49).

Рисунок 49- Требования к стандартам системы контроля.

Контроль сбыта и доли рынка возможен в целом по предприятию и по различным группам и объектам (регионы, клиенты, продукты, пути сбыта и т.д.) анализ отклонений позволяет установить, какую роль сыграли отдельные факторы (например, цена и количество) Дифференцированный контроль дает возможность получить более содержательную информацию при наличии соответствующей статистики. По сбыту можно лишь условно судить о правильности концепции маркетинга. Причина - неконтролируемые условия среды, эффекты перекрывания и временного смещения результатов мероприятий маркетинга. Доля рынка - отношение объема сбыта предприятия к сбыту в целом, сбыту лидера или нескольких важнейших конкурентов. Доля рынка отражает позицию предприятия на рынке. Однако рост сбыта еще не говорит об усилении позиции, поскольку рынок может расти еще быстрее. Доказано, что высокая доля рынка дает предприятию конкурентное преимущество по снижению затрат. Падение доли рынка означает,что в концепции маркетинга есть слабые места. Исключение составляют случаи, когда в отрасли появляется новое предприятие. Ревизия маркетинга - это комплексное, системное, беспристрастное и регулярное исследование маркетинговой среды фирмы, ее задач, стратегий и оперативно - коммерческой деятельности с целью выявления возникающих проблем и открывающихся возможностей для выработки рекомендаций по совершенствованию маркетинговой деятельности фирмы. Виды ревизии маркетинговой деятельности, их достоинства и недостатки рассмотрим в виде таблицы (табл. 31). Таблица 31 - Виды ревизии маркетинга

Этапы ревизии маркетинга: 1) Предконтрактный период (переговоры, уточнение целей исследования, подписание договора на проведение ревизии); 2) Диагностическое обследование (сбор необходимой информации методами наблюдения, опроса, анализа вторичной информации); 3) Обработка, анализ информации, ее структурирование и систематизация; 4) Подготовка отчета по результатам ревизии, выработка рекомендаций по итогам обследования (особенно в отношении стратегических программ маркетинга); 5) Этап сопровождения (периодическое консультирование предприятия по внедрению рекомендаций консультантов). Рассмотрим план ревизии маркетинга, состоящей из шести частей. 1) Ревизия маркетинговой среды, в том числе: макросреды (демографические, экономические, природные, научно-технические, политические факторы и факторы культурного окружения) и микросреды (рынки, клиентура, конкуренты, система распределения продукции, поставщики, вспомогательные и маркетинговые организации, контактные аудитории фирмы) предприятия; 2) Ревизия стратегии маркетинга, в том числе: ревизия целей, задач маркетинга на предприятии; ревизия стратегии маркетинга и программы деятельности фирмы (бизнес-плана компании); 3) Ревизия организации службы маркетинга на предприятии, в том числе: ревизия типа оргструктуры службы маркетинга; ревизия функциональной эффективности оргструктуры службы маркетинга; ревизия эффективности взаимодействия между службой маркетинга и другими подразделениями компании; 4) Ревизия систем маркетинга, в том числе: ревизия систем маркетинговой информации; ревизия системы инновационной деятельности (например, разработки новых товаров); ревизия системы планирования маркетинговой деятельности; ревизия системы маркетингового контроля; 5) Ревизия эффективности маркетинга, в том числе: анализ прибыльности по различным направлениям деятельности; анализ эффективности затрат; 6) Ревизия комплекса (функциональных составляющих или инструментов) маркетинга, в том числе: ревизия товаров или товарной политики на предприятии; ревизия цен и ценовой политики; ревизия системы распределения товаров; ревизия методов стимулирования продаж товаров фирмы (рекламы, пропаганды и т.д.). Главное достоинство ревизии маркетинга - комплексное рассмотрение маркетинговой деятельности как системы взаимосвязанных, взаимодействующих элементов, определяющих достижимость конечных результатов фирмы: получение коммерческого успеха (прибыли), завоевание лидерства на рынке (закрепление рыночной ниши предприятия). Контроль важен для каждого из типов управления предприятием: линейного, корректируемого, разветвленного, ситуационного. Однако он жизненно необходим (особенно в плане коррекции обратной связи) для ситуационного процесса управления, который в основных чертах совпадает с маркетинговым управлением сложными производственными системами. В этом случае основным инструментов контроля является ситуационный анализ. Его цель - представить руководству предприятия “фотопортрет” того положения, в котором на момент проведения анализа находится предприятие. Результатом ситуационного анализа является: выдвижение новых целей работы предприятия, оценка способов их достижения, выработка соответствующих стратегий (например, выпуск нового товара, его реализация на новом, с географических позиций, рынке и т.д.). Ситуационный анализ проводится по обширному перечню вопросов, дабы получить более достоверную картину положения предприятия. В процессе проведения ситуационного анализа изучаются: 1. Рынки предприятия (целевые и потенциальные рынки; емкость рынков; критерии ранжирования целевых рынков; прогнозирование рыночной ситуации; факторы, определяющие положительное и отрицательное воздействие на спрос на целевых рынках); 2. Товары (стадии ЖЦТ основных товаров предприятия; конкурентоспособность товаров предприятия на целевых рынках; существующая система управления качеством продукции предприятия; анализ возвратов товаров со стороны потребителей и их причин; оценка дизайна и внешней эстетики товаров предприятия); 3. Анализ нового товара (прибыльность и возможная продолжительность ЖЦТ нового, планируемого к выпуску товара; оценка конкурентной среды рынков для нового товара; потенциальная емкость рынков сбыта нового товара; эффективность капиталовложений в производство и реализацию нового товара); 4. Покупатели (типы покупателей продукции предприятия; потребности покупателей, перспективы их изменения и способы удовлетворения потребностей покупателей; потенциальные покупатели продукции предприятия на целевом рынке); 5. Внутренняя среда (необходимый профессионализм, опыт сотрудников предприятия для нормальной его работы; наличие необходимой информации для эффективной работы всех служб предприятия; необходимость корректировки внутренней среды предприятия); 6. Внешняя среда (необходимые ресурсы для производства товаров; правительственная политика на рынках сбыта продукции предприятия; влияние на деятельность предприятия НТП, экономической ситуации и проч. на целевых рынках); 7. Конкуренция и конкуренты (основные конкуренты предприятия по каждому целевому рынку; анализ сильных и слабых сторон конкурентов); 8. Цели маркетинга (долгосрочные, среднесрочные и краткосрочные цели предприятия, их взаимосвязь и соответствие престижу, имиджу, производственным и иным возможностям предприятия); 9. Программа маркетинга (глобальная стратегия предприятия; наличие годового плана маркетинга; способы сбора маркетинговой информации по каждому целевому рынку); 10. Организация маркетинга (способы отбора персонала службы маркетинга, ответственность, полномочия сотрудников службы маркетинга); 11. Цены (стратегии, методы ценообразования; реакция покупателей на устанавливаемые предприятием цены; реакция предприятия на изменение цен со стороны конкурентов); 12. Товародвижение (расположение складов предприятия; учет издержек товародвижения; использование каналов и методов товародвижения); 13. Организация торговли (численность, специализация и профессионализм торгового персонала предприятия; прогнозирование продаж продукции предприятия; структура организации торговли; использование посредников; объем и структура издержек обращения на предприятии); 14. Формирование спроса и стимулирование сбыта (содержание программы ФОССТИС на предприятии; организация рекламы на предприятии; каналы распространения информации о товаре; работа с общественностью); 15. Упаковка (соответствие упаковки требованиям целевых рынков; узнаваемость товаров предприятия; стратегия упаковки); 16. Сервис (расположение сервисных пунктов складов запасных частей предприятия; эффективность подготовки персонала службы сервиса на предприятии; наличие стандартов обслуживания; возможности повышения эффективности сервисного обслуживания продукции предприятия).

Вопросы для повторения и обсуждения: 1. Дайте определение понятию «планирование маркетинга». Что является основной целью планирования? 2. Перечислите основные подходы к планированию маркетинговой деятельности 3. Назовите отличительные черты стратегического и тактического планирования. 4. Дайте определение понятию «маркетинговый аудит». Какие выделяют цели маркетингового аудита? 5. Какие вам известны подходы к классификации стратегий предприятия? Перечислите основные виды стратегий. 6. Назовите отличительные особенности моделей стратегического планирования. 7. Дайте определение «план маркетинга» и охарактеризуйте его основные разделы. 8. Чем отличается «план маркетинга» от «программы маркетинга

|

|||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-06-19; просмотров: 2172; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.133.153.232 (0.012 с.) |