Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Формирование системы бюджетирования на предприятии.Содержание книги

Поиск на нашем сайте

Бюджетирование — процесс составления и принятия бюджетов, последующий контроль за их исполнением. Одна из составляющих системы управленческого учета, предназначенная для оптимального распределения ресурсов хозяйствующего субъекта во времени. Эффективность бюджетного управления во многом зависит от структуры управления предприятием (организационной структуры). Бюджетное управление требует построения такой организационной структуры предприятия, которая обеспечивала бы формирование необходимых бюджетных показателей и оперативный контроль бюджетного процесса. На исследуемом предприятии сформировалась функциональная организационная структура управления. Это структура органов управления, в которой каждый орган управления специализирован на выполнении определенного круга производственных, технологических, проектных, финансовых, информационных или обеспечивающих функций. Выполнение указаний функционального органа в пределах его компетенции обязательно для производственных подразделений. Преимуществами организационной cтpyктypы ОАО «ИНТЕЛ» являются: — ocвoбoждeниe линeйныx pyкoвoдитeлeй oт peшeния мнoгиx вoпpocoв, cвязaнныx c плaниpoвaниeм финaнcoвыx pacчeтoв, мaтepиaльнo-тexничecким oбecпeчeниeм и дp.; — пocтpoeниe cвязeй «pyкoвoдитeль — пoдчинeнный» пo иepapxичecкoй лecтницe, пpи кoтopыx кaждый paбoтник пoдчинeн тoлькo oднoмy pyкoвoдитeлю. При рассмотрении данной структуры были выявлены следующие недостатки: — кaждoe звeнo зaинтepecoвaнo в дocтижeнии cвoeй yзкoй цeли, a нe oбщeй цeли предприятия; — oтcyтcтвиe тecныx взaимocвязeй и взaимoдeйcтвия нa гopизoнтaльнoм ypoвнe мeждy пpoизвoдcтвeнными пoдpaздeлeниями; — чpeзмepнo paзвитaя cиcтeмa взaимoдeйcтвия пo вepтикaли.

Формирование бюджетной системы предприятия начинается с выделением центров ответственности. Центр ответственности — это структурное подразделение компании, менеджер которого несет ответственность за его деятельность. Само предприятие ОАО «ИНТЕЛ» также является центром ответственности с генеральным директором во главе. Центр ответственности использует различные ресурсы (материальные, человеческие, финансовые), получая на входе и на выходе результат в виде продукции, который берут на вооружение другие центры ответственности или внешнее окружение. Эффективность центра ответственности определяется двумя параметрами: — достижением поставленных целей (как финансовых, так и нефинансовых); — эффективностью использования ресурсов (соотношение выхода и входа). При этом наиболее эффективным является центр ответственности, который выполнил поставленные перед ним цели, затратив минимальное количество ресурсов. Эффективность центров ответственности определяет эффективность компании в целом. По принципу возможности и целесообразности исчисления прибыли и ее использования центры ответственности подразделяются на три вида: — центр затрат; — центр продаж (центр доходов); — центр прибыли; — центр инвестиций. Выделим центры ответственности в ОАО «ИНТЕЛ» на основании организационной структуры управления и представим их в таблице 4.3.1.

Таблица 4.3.1 Центры ответственности в ОАО «ИНТЕЛ»

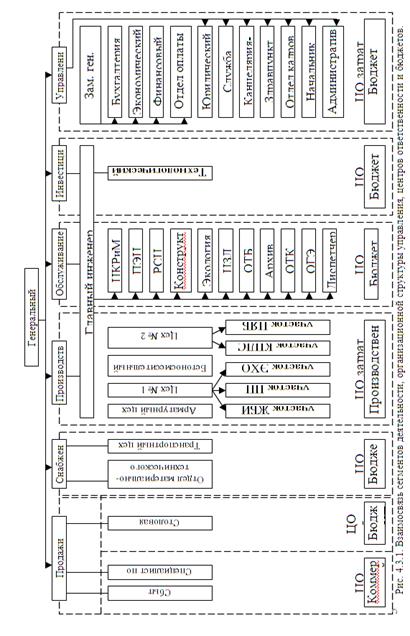

Согласно организационной структуре ОАО «ИНТЕЛ» на предприятии не предусмотрена служба технического развития производства по привлечению финансирования из различных источников. И таким образом, на наш взгляд на исследуемом предприятии отсутствует центр ответственности инвестиций. Взаимосвязь сегментов деятельности организационной структуры управления, центров ответственности и бюджетов представлена на рисунке. 4.3.1. Далее произведем группировку бухгалтерских счетов для центров ответственности и бюджетов. Представим счета бухгалтерского учета, предусмотренные в ОАО «ИНТЕЛ» для структурных подразделений, сгруппированных по центрам ответственности и их бюджеты в таблице. 4.3.2.

Таблица 4.3.2 Группировка счетов для центров ответственности и бюджетов

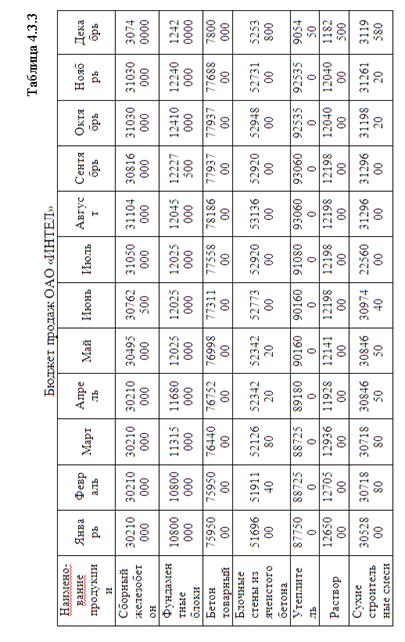

Следующий этап бюджетирования предполагает разработку бюджетов. Например, бюджета продаж. Бюджет продаж – операционный бюджет, содержащий информацию о запланированном объеме продаж, цене и ожидаемом доходе от реализации каждого вида продукции. Качество составления бюджета продаж непосредственным образом влияет на процесс бюджетирования и успешную работу предприятия. При составлении бюджета продаж нужно ответить на следующие вопросы: — какую продукцию выпускать; — в каких объемах она будет реализована (с разбивкой на определенные промежутки времени); — какую установить цену продукции; — какой процент продаж будет оплачен в текущем месяце, какой в следующем, стоит ли планировать безнадежную задолженность. На основе данных о количестве и цене реализации продукции составим бюджет продаж предприятия ОАО «ИНТЕЛ» и представим в таблице. 4.3.3. Таким образом, рассмотрены основные подсистемы управленческого учета, традиционно функционирующие на большинстве отечественных предприятий. В тоже время в западных компаниях используются современные методы и системы управленческого учета, которые в большей степени учитывают реалии современной экономики. Отечественным предприятиям предстоит осваивать данные механизмы, чтобы обеспечить конкурентоспособность в мировом экономическом пространстве.

Список литературы 1. 22 Положения по бухгалтерскому учету: Сборник документов. - М.: Издательство ОМЕГА – Л, 2005. – 352с. 2. Вахрушина М.А. Бухгалтерский управленческий учет: Учеб. пособиие для студ.вузов по экон.спец./М.А.Вахрушина;.- 2-е изд.,перераб. и доп.-М.:Омега–Л;Высш.шк.,2009.-528с. 3. Друри, К. Управленческий и производственный учет / К. Друри; пер. с англ. под общ. ред. В.Н. Садовского. – М.: ЮНИТИ-ДАНА, 2007. – 1424 с. 4. Ермакова Н.А. Контрольно-информационные системы управленческого учета. / Н.А Ермакова.-М.: Экономистъ. 2005.-296с. 5. Ермакова Н.А. Бюджетирование в системе управленческого учета/ Н.А Ермакова - М.:Экономист,2004.-187с.:ил. 6. Ивашкевич В.Б.Бухгалтерский управленческий учёт. М.:Юристъ, 2006.- 618с. 7. Керимов, В.Э. Учет затрат, калькулирование и бюджетирование в отдельных отраслях производственной сферы: учебник для студ. / В. Э. Керимов. - 2-е изд. - М.: Дашков и К', 2006. - 484 с. 8. Управленческий учёт: учебное пособие/ Под ред.Я.В. Соколова.-М.: Магистр, 2009-428с. 9. Попова Л.В. и др, Учет затрат, калькулирование и бюджетирование в отдельных отраслях производственной сферы / Л.В. Попова, И.А.Маслова, С.А. Алимов. М.М. Коростелкин.-М.: Дело и сервис, 2007.-448 с.

Подписано в печать 19.12.10 г. Формат 60х84/16 Бумага офисная Печать ризографическая Уч.-изд.л. 6 Усл.-печ.л. 6 Тираж 50 экз. Заказ 1973/54 Издательско-полиграфический центр Камской государственной инженерно-экономической академии 423810, г. Набережные Челны, новый город, проспект Мира,68/19 тел./факс (8552)39-65-99 e-mail: ic@kampi.ru

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 259; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.147 (0.011 с.) |