Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Калькулирование по методу «неполной стоимости»Содержание книги

Поиск на нашем сайте

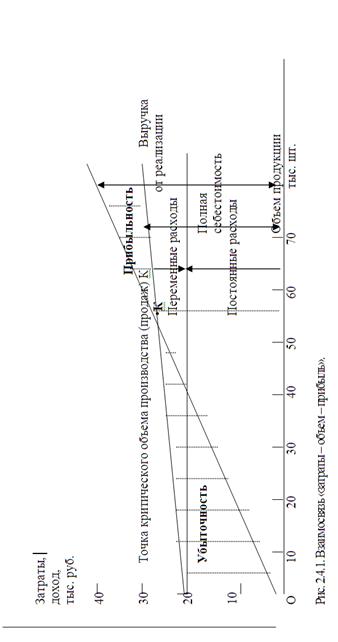

В настоящее время наиболее известны следующие методы учета затрат по неполной стоимости: 1) метод «директ - кост»; 2) метод специфической стоимости или развитый «директ -костинг»; 3) метод маржинальной стоимости. Сущность метода «директ - кост» состоит в том, что себестоимость продукции учитывается только в части переменных затрат. Оставшуюся часть издержек (постоянные расходы) собирают на отдельном счете и периодически списывают на финансовые результаты, т.е. учитывают при расчете прибылей и убытков за отчетный период. По переменным расходам оцениваются также запасы - остатки готовой продукции на складах и незавершенное производство. Становление данного метода имеет длительную историю, начиная с работ немецких ученых 18 века, но лишь в 1936 году американцем Дж. Харрисом была выдвинута целостная концепция системы «директ -костинг». Начало практического применения «директ - костинг» в США связано с 1953 годом, когда Американская ассоциация бухгалтеров опубликовала описание этого метода. На первых этапах практического применения системы «директ - костинг» в себестоимость продукции включались лишь прямые затраты, а все виды косвенных расходов списывались непосредственно на финансовые результаты. Отсюда и название системы - «Direct-Costing-System» (система учета прямых затрат). Позднее «директ - костинг» трансформировался в такую учетную систему, когда себестоимость рассчитывалась не только в части прямых переменных затрат, но и в части переменных косвенных затрат. Отсюда следует некоторая условность в названии. В настоящее время «директ - костинг» применяется в нескольких вариантах: классический «директ - костинг», предполагающий учет по прямым затратам; общепринятое понимание - как системы переменных затрат; система учета затрат в зависимости от загрузки производственных мощностей - в стоимость включаются все переменные расходы и часть постоянных, определяемых в соответствии с коэффициентом использования производственной мощности; развитый «директ - костинг». Общее в этих вариантах состоит в том, что учитывается не полная, а частичная стоимость продукции. Постоянные расходы (полностью или частично) не включаются в стоимость продукции: они являются периодическими и в конце отчетного периода списываются непосредственно на уменьшение выручки от реализации продукции. Периодическими считаются затраты, осуществление которых зависит только от завершения некоторого календарного периода (месяца) и не связано ни с объемом выпущенной (реализованной продукции), ни с самим фактом ее наличия. Иначе говоря, эти затраты будут присутствовать у организации каждый месяц, даже если нет ни производства, ни сбыта в данное время. Например, расходы на аренду офиса, оплата коммунальных платежей, оплата аппарата управления организации. Используя метод «директ - кост» можно подсчитать маржу - разницу между ценой и неполными (переменными, прямыми и т.д.) затратами. С помощью данного показателя рассчитывается «критический объем продаж», определяющий «порог безубыточности» и ряд других важных для управления показателей. Критический объем продаж - это такой уровень деловой активности, при котором выручка от реализации становится равной сумме всех переменных и постоянных затрат. Величина прибыли в этом случае равна нулю, т. е. деятельность предприятия безубыточна. Эту взаимосвязь «затраты - объем - прибыль» можно представить графически (рис.2.4.1) и аналитически (формулы 2.4.1-2.4.4). Аналитическая данная взаимосвязь представлена следующим образом:

где МП – маржинальная прибыль единицы изделия, определяемая как цена изделия минус переменные затраты (Цизд. – З пер.); К – количество продукции, шт.; В – выручка продукции, руб.; З пост. – постоянные затраты; З пер. – переменные затраты; МП/Ц – доля маржинальной прибыли в цене изделия. Следует учитывать, что формулы (2.4.3) и (2.4.4), применимы для предприятий, выпускающих однородную продукцию, что в практике хозяйствования встречается довольно редко. Поэтому для многономенклатурного производства задача усложняется и формула (2.4.4) преобразуется следующим образом:

i - число изделий, либо ассортиментных групп.

где [ МП] ср. - средняя доля маржинальной прибыли вцене изделия. Ц

Для расчета среднего процента маржинальной прибыли используются данные предыдущих периодов по цене каждой группы товаров или ассортиментной группе и маржинальной прибыли:

Этот же метод можно использовать для прогнозирования желаемой прибыли и соответствующего объема продаж.

С другой стороны, формулы маржинального метода позволяют определять прибыль в зависимости от изменения объема продукции.

где Ко - количество реализуемой продукции при пороге безубыточности; К1 - прогнозируемое количество реализуемой продукции. Основное достоинство этой системы состоит в том, что можно принимать различные оперативные решения по управлению предприятием: проводить эффективную политику цен, управлять прибылью предприятия. Отказ от распределения косвенных расходов, между изделиями, которые составляют все более значительную часть в составе издержек, дает возможность более достоверно оценить, во что обходится предприятию производство продукции (оказание услуг). Оперативно устанавливая нижний предел цены, возможно использовать ценовую политику в конкурентной борьбе в периоды временного сокращения спроса на продукцию, для завоевания рынков сбыта и т.д. Этот метод также позволяет выявлять изделия с большей рентабельностью, так как разница между продажной ценой и суммой переменных расходов не затушевывается в результате списания постоянных расходов на себестоимость конкретных изделий. Таким образом, можно оптимизировать ассортимент выпускаемой продукции и ориентировать производство в ответ на меняющиеся условия рынка. Система «директ - костинг» позволяет также упростить нормирование, планирование, учет и контроль, так как существенно уменьшается число статей затрат, включаемых в себестоимость. Она становится «более обозримой», а отдельные затраты лучше контролируемые, особенно постоянные, что, особенно актуально, в условиях роста их удельного веса. «Директ - костинг» расширяет аналитические возможности учета, интегрируя учет, анализ и принятие управленческих решений на этой основе. Но и этот метод имеет свои недостатки. Отметим основные из них. Во - первых, возникают трудности при разделении затрат на постоянные и переменные, так как, в - основном, расходы полупеременные (полупостоянные). Во - вторых, при формировании цен, устанавливаемых на продукцию, предприятие должно обеспечивать покрытие всех издержек, что невозможно при расчете неполной стоимости. В - третьих, при расчетах «предела безубыточности» с помощью данного метода необходимо учитывать определенные допущения, что в практической деятельности трудно достижимо. Вот некоторые из них: — переменные затраты, цены и структура продукции не должны меняться в течение периода планирования; — производительность внутри релевантного, т.е. присущего данному уровню деловой активности, должна быть неизменной; — затраты и выручка от реализации должны иметь линейную зависимость от уровня производства. Все эти и другие факторы сужают сферу применения данного метода в практической деятельности. Организация учета по методу «директ - кост» должна основываться на следующих принципах: 1. Выделение и учет переменных затрат по центрам ответственности (или местам возникновения), носителям затрат на отдельных счетах, субсчетах или (аналитических счетах). 2. Оценка незавершенного производства по переменным затратам. 3. Учет выручки (признание дохода) на отдельных субсчетах. 4. Выделение затрат периода и отражение на отдельных счетах. 5. Отражение финансового результата (маржи) по изделиям на отдельных субсчетах. Подсистемы калькулирования используют, как правило, внесистемный способ регистрации информации, особенно при расчётах конкретных калькуляций по отдельным видам и единицам продукции. Однако при калькулировании всего объёма выпуска используется системный способ регистрации информации с использованием счетов финансового учёта. Рассмотрим данный механизм учета на конкретном примере, используя счета финансового учета Пример. Предприятие «Альфа» выпускает и реализует три вида продукции - А, Б, В. Цена единицы продукции соответственно составляет – 4 руб., 7 руб., 12 руб.; неполная себестоимость готовой продукции (переменные затраты) –2 руб., 6 руб., 8 руб.; объемы продаж – 1000 руб., 500 руб. и 700 руб. соответственно. Сумма затрат периода -1300 руб. (НДС и другими аналогичными налогами пренебрегаем). Выявить финансовый результат от продаж по каждому изделию и по предприятию в целом. Отразить операции в учете. Для учета переменных затрат по видам продукций выделим субсчета к Сч. 43 - «Готовая продукция»: 43 -1 - для продукций А; Сч. 43 - 2 - для продукций Б, Сч. 43 - 3 - для продукций В. Затраты периода отразим на Сч. 26 «Общехозяйственные расходы». Для учета списанных затрат периода используем Сч. 90 - 5 «Затраты периода». Для учета выручки по изделиям используем субсчета к Сч. 90 - 1 «Выручка» / по видам продукций; для учета себестоимости продаж - Сч. 90 - 2 «Себестоимостъ продаж» / по видам продукций. Результат от продаж (маржу) по продукции отразим на Сч. 90 - 91 «Прибыль/убыток от продаж» / по видам продукций и Сч. 99 - 1 «Прибыли и убытки» /по видам продукций. Учетные записи по выявлению финансового результата при данном методе приведены в табл.ице 2.4.1

Таблица 2.4.1 Учетные записи по выявлению финансового результата по методу «директ – кост».

*Маржа по видам продукции определяется как разница между дебетовым и кредитовым оборотами по субсчетам: — - продукция А: Сч. 90 - 11 и Сч.90 – 21; — - продукция Б: Сч. 90 - 12 и Сч. 90 – 22; — - продукция В: Сч. 90 - 13 и Сч. 90 – 23; **Финансовый результат по всем видам продукции определяется в обычном порядке как разность между дебетовыми и кредитовыми оборотами по Сч. 90 по всем субсчетам. Еще один метод неполной стоимости - метод специфической стоимости или развитый «директ -костинг». Он используется для принятия оперативных решений по ассортиментной политике: убирать или нет с производства тот или иной продукт. С этой целью рассчитывают специфическую стоимость, в которую включаются переменные затраты и часть постоянных специфических затрат, связанных с данным продуктом. Сущность данного метода заключается в том, что при принятии оперативных решений по снятию продукта с производства из-за его нерентабельности, необходимо учитывать, что исчезнут вместе с ним только затраты, включенные в специфическую стоимость. Оставшаяся часть постоянных затрат распределится между остальными изделиями, делая их менее рентабельными и уменьшая, в целом, прибыль предприятия. Принципиальная схема формирования стоимости по методу развитого «директ – костинга» представлена на рисунке 2.4.2. К методу развитого «директ - костинга» эволюционно привел простой «директ - костинг». Практическое применение простого «директ - костинга» было основано на аксиоме: каждое изделие, центр ответственности вносят свой «вклад» в результаты деятельности предприятия, но только предприятие как юридическое лицо может получить прибыль или понести убыток. При этом отказывались от определения чистого результата по изделиям, центрам ответственности и ограничивались исчислением общей маржи, за счет которой списывали постоянные расходы. По мере внедрения простого «директ - костинга» выяснилось, что некоторые специфические постоянные расходы могут быть отнесены прямо, без условного распределения на соответствующие изделия и их группы, центры ответственности, сегменты деятельности. Возникло понятие полумаржи как разницы маржи и соответствующей суммы прямых постоянных расходов. Понятие полумаржи экономически приближается к понятию финансового результата, ибо характеризует частичную компенсацию косвенных постоянных расходов и получение прибыли. В этом принципиальное отличие простого и развитого «директ - костинга». Второе, коренное отличие развитого «директ – костинга» от простого: модель «затраты / выпуск» стала действовать не только в центре ответственности на самом предприятии, но и за пределами. Это вызвало необходимость определения финансовых результатов (марж, полумарж) по сегментам деятельности, т.е. в маркетинговом аспекте. Развитый «директ - костинг» позволил усилить контроль в общественном производстве, так как обеспечивал получение информации о результатах деятельности каждого подразделения

Рис. 2.4.2. Схема формирования стоимости по методу развитого «директ – костинга».

предприятия. В связи с этим основой организации учета по методу развитого «директ - костинга» стало выделение сегментов деятельности и определение результатов по этим сегментам. Контроль прибыльности требует выявления всех издержек и установления фактической рентабельности деятельности фирмы по товарам, сбытовым территориям, сегментам рынка, торговым каналам и заказам разного объема. Внедрение развитого «директ - костинга» привело к отражению в учете нескольких видов марж и полумарж, поскольку в нем использовали пирамидальную систему учета общего (совокупного) результата деятельности. В основе пирамидальной системы лежит иерархия сегментов, которые расположены последовательно по нарастающей. Такая система может быть построена по производственному, реализационному или другим признакам. Организация учета по методу специфической стоимости или развитого «директ - костинга» строится на тех же принципах, что и при методе «директ - кост» с той же лишь разницей, что специфические постоянные затраты следует выделять на отдельном счете или субсчете. Например, на счете 26 «Общехозяйственные расходы» целесообразно выделить два субсчета: 26 - 1 «Общие постоянные затраты» и 26 - 2 «Специфические постоянные затраты» предусматривая дополнительное введение субсчетов по видам продукции, сегментам и т.д. Проиллюстрируем применение метода специфической стоимости с отражением на счетах бухгалтерского учета на практическом примере. Пример. Предприятие «Бета» реализует продукцию - А, Б, В. Соответственно выручка составляет - 1000 тыс.руб., 1300 тыс.руб., 2000 тыс.руб. Переменные расходы по изделиям - 600 тыс.руб., 800 тыс.руб., 1200 тыс.руб. Специфические (прямые постоянные) расходы по видам продукции следующие: 100 тыс.руб., 300 тыс.руб., 200 тыс.руб. Общие постоянные расходы - 800 руб. В связи с неприбыльностью продукции Б, руководство намерено снять ее с производства. Выявить общий финансовый результат до и после снятия продукции - Б с производства, а также финансовый результат (полумаржу) по каждому виду продукции. Для учета переменных затрат по видам продукции выделим субсчета к Сч. 43 - «Готовая продукция»: Сч. 43 -1 - для продукции А, Сч. 43 - 2- для продукции Б, Сч. 43 - 3 -для продукции В. Для учета общих постоянных расходов используем Сч. 26 - 1, для учета специфических постоянных расходов - Сч. 26 - 2 / по видам продукции. Для списания данных расходов в реализацию используем субсчета к Сч. 90 «Продажи»: Сч. 90 - 5 «Затраты периода» и Сч. 90 - 6 «Специфические постоянные расходы» по видам продукции. Учет выручки отразим на Сч. 90 - 1 «Выручка» / по видам продукции; соответственно, учет себестоимости продаж по продукции на Сч. 90 - 2 «Себестоимость продаж» / по видам продукции; учет результата от продаж (полумаржу) на Сч. 90-9 «Прибыль (убыток) от продаж» /по видам продукции и Сч. 99 - 1 «Прибыли (убытки)» /по видам продукции. Учетные записи по выявлению финансового результата при данном методе приведены в таблице 2.4.2. Таблица 2.4.2 Учетные записи по выявлению финансового результата по методу «развитого директ - кост» (специфической стоимости).

*Полумаржа по видам продукции определяется как разность между дебетовыми и кредитовыми оборотами соответствующих субсчетов: продукция А - Сч.90 - 11 и Сч.90 - 21, Сч.90-61; продукция Б - Сч.90 - 12 и Сч.90 - 22, Сч.90 – 62; продукция В - Сч.90 - 13 и Сч.90 -23, Сч.90 - 63. ** Финансовый результат по всей продукции определяется в обычном порядке. При альтернативном варианте (если снимается продукция - Б из производства) показатели будут другие таблице 2.4.3. Таблица 2.4.3 Экономические показатели при производстве изделий А и В (альтернативный вариант)

При снятии продукции Б с производства общая сумма прибыли уменьшится (ср. 300 тыс. руб. в первом случае и 100 тыс.руб. при альтернативном варианте), так как общие постоянные затраты остаются неизменными и частично не «поглощаются» продукцией Б. Вывод: снимать продукцию Б с производства нецелесообразно. Метод маржинальной (предельной) стоимости менее известен в отечественной теории, так как его не выделяют, а рассматривают в рамках «директ - костинга», отождествляя все методы расчета неполной стоимости с «директ - костингом». Данный метод основывается на известной маржиналисткой теории предельной полезности. Этот метод применяется для расчета маржинальной стоимости, которая необходима при принятии управленческих решений в условиях наращивания выпуска продукции свыше рассчитанного нормального уровня производственных мощностей. При данном методе используются следующие понятия. Маржинальный выпуск продукции - дополнительный выпуск продукции свыше оптимально рассчитанной программы. Маржинальная выручка - выручка, получаемая за дополнительный выпуск продукции. Маржинальная стоимость - затраты, связанные с дополнительным выпуском продукции. Пока маржинальная выручка превышает маржинальную стоимость, руководство предприятия будет стремиться наращивать производство. Рост будет продолжаться до тех пор, пока маржинальная стоимость не сравняется с маржинальной ценой. До этого предела будет формироваться максимальная прибыль. Это означает, что маржинальная стоимость содержит лишь переменные затраты. Вся совокупность постоянных затрат исчисляется на первые единицы продукции для нормального уровня мощности. При росте производства учитываются лишь новые переменные затраты, которые входят в расчет маржинальной стоимости. Схема маржиналисткой логики представлена на (рис. 2.4.3). В долгосрочном плане рост деловой активности происходит за счет введения растущих факторов (увеличение производственных мощностей), и соответственно, увеличения постоянных расходов, увеличения маржинальной стоимости. При этом возникает необходимость учета кроме переменных, еще и постоянных затрат, связанных с данным изделием, приближая данный метод к методу специфической стоимости. Условные обозначения: Kj - оптимальный выпуск продукции; Cc - средняя стоимость; Кn - предел производства; Mc - маржинальная стоимость; Мw - маржинальная цена. СТОИМОСТЬ, ЦЕНА

Единичная стоимость

МАРЖИНАЛЬНАЯ

М

КОЛИЧЕСТВО

Рис. 2.4.3. Схема маржиналисткой логики.

Метод маржинальной стоимости относится к методам прогнозирования. Поэтому учет затрат по данному методу может выступать как источник информации для принятия решения и как средство контроля принятого управленческого решения. При прогнозировании и последующем контроле необходимо иметь информацию по переменным затратам и специфическим постоянным затратам анализируемого изделия, которая должна учитываться обособленно на выделенных счетах и субсчетах. В любом случае для данного метода организация учета затрат может строиться либо по методу «директ - кост», либо специфической стоимости.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 241; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.117.184.125 (0.01 с.) |

(2.4.1)

(2.4.1) (2.4.2)

(2.4.2)

(2.4.3)

(2.4.3) (2.4.4),

(2.4.4), (2.4.5)

(2.4.5) (2.4.6),

(2.4.6), (2.4.7)

(2.4.7)

(2.4.8)

(2.4.8) (2.4.9)

(2.4.9) (2.4.10)

(2.4.10) (2.4.11)

(2.4.11) (2.4.12),

(2.4.12),

СТОИМОСТЬ

СТОИМОСТЬ с = Мw 2

с = Мw 2

1

1

Сс

Сс Кj Kn

Кj Kn