Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Теоретические аспекты налогообложения банковСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте СОДЕРЖАНИЕ

Введение 2 1. Теоретические аспекты налогообложения банков 4 1.1. Экономическая сущность налогов и особенности налоговой системы Республики Беларусь 4 1.2. Характеристика налогов, уплачиваемых банками Республики Беларусь 8 1.3. Мировой опыт налогообложения банков 18 2. Оценка налогообложения банка 25 2.1. Оценка состава, структуры и динамики налогов, уплачиваемых банком 25 2.2. Оценка налоговой нагрузки банка 34 2.3. Направления совершенствования налогообложения банков Республики Беларусь 38 Заключение 46 Список использованной литературы 48 Приложение 50

Введение

При подготовке курсовой работы были использованы законодательные акты, постановления правительства Республики Беларусь, статистические издания, учебники и учебные пособия по налогообложению, научные статьи в ежемесячных периодических изданиях, монографии и работы ученых-экономистов Беларуси, а так же материалы новостных интернет-ресурсов: naviny.by, tut.by, aeb.by, belta.by.

Теоретические аспекты налогообложения банков Оценка налогообложения банка Заключение

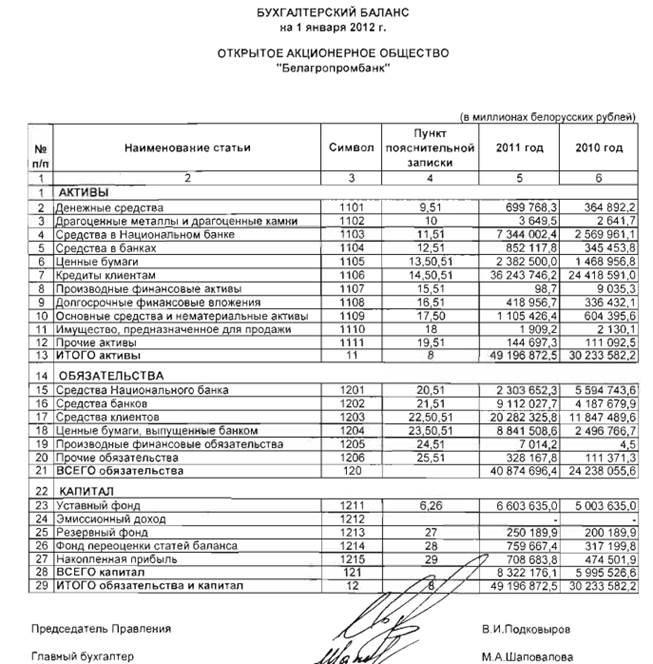

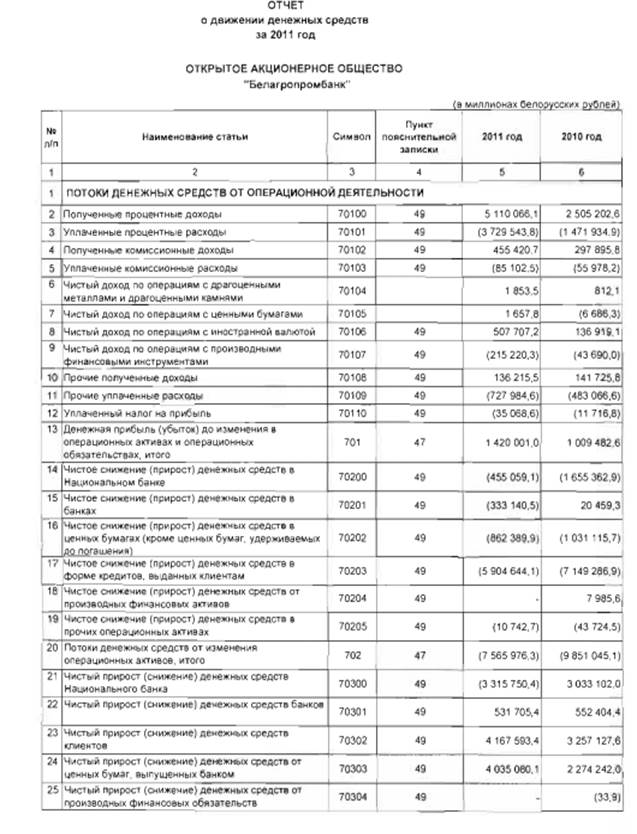

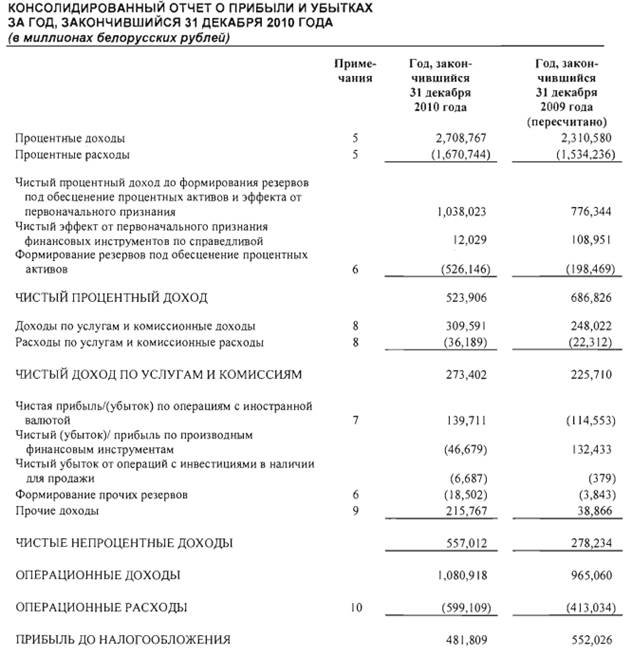

В данной работе в соответствии с целью, была рассмотрена экономическая сущности налогов, их роль и значение для экономики Республики Беларусь. Проведен анализ эффективности налогообложения банков в республике на современном этапе и рассмотрены направления его совершенствования. Для сопоставления, рассмотрен мировой опыт налогообложения, а так же состав, структура, динамика налогов, уплачиваемых банком на примере ОАО «Белагропромбанк». Проанализирована реформа, направленная на совершенствование системы налогообложения коммерческих банков с целью повышения ее эффективности, а также снижения налоговой нагрузки в банковской сфере для повышения ее конкурентоспособности, в том числе на мировых рынках, привлекательности для инвесторов, ускорения процессов внедрения современных банковских технологий. Рассмотрено позитивное влияние происходящих изменений в деятельности коммерческих банков в связи с переводом их на общий режим налогообложения. Кроме того, рассмотрены проблемные вопросы при определении конкретных направлений реформирования налогообложения коммерческих банков. Но, при всех своих модернизациях, система налогообложения коммерческих банков в Республике Беларусь далеко не совершенна. Существуют и другие проблемы в области налогообложения коммерческих банков, которые не рассмотрены в данном курсовом проекте, но, тем не менее, требуют детального изучения и поиска конкретных решений, проведения дальнейших мероприятий по упрощению норм налогового законодательства с целью оптимизации объемов и направлений финансово-кредитной деятельности. По итогам работы можно сказать, что имеется тенденция к снижению налогового бремени. Реформирование системы налогообложения коммерческих банков в Республике Беларусь относится к числу мер по реализации налоговой реформы. Реформой предусмотрено, в частности, снижение налоговой нагрузки в различных отраслях экономики (в том числе и в финансово-кредитном секторе), что в комплексе с другими мерами, такими как повышение рациональности, справедливости и стабильности налоговой системы способно привести к устойчивому экономическому росту всего хозяйства страны. Реформа налогообложения, которая проводилась в Беларуси в последние годы, позволила приблизить действующую налоговую систему по основным качественным характеристикам к системам европейских стран. Что касается в целом налоговой нагрузки на экономику в 2012 году, то, по данным Минфина, совокупность уже принятых решений обеспечит снижение налоговой нагрузки на экономику в размере 0,4% ВВП, или около 2 триллионов белорусских рублей.

Список использованной литературы

1. Налоговый кодекс РБ 2. Особенная часть Налогового кодекса Республики Беларусь от 29.12.2009 № 71-З 3. Банковский кодекс РБ 4. Указ Президента Республики Беларусь от 09.08.2011 №349 "О некоторых вопросах применения упрощенной системы налогообложения". 5. Закон Республики Беларусь «О республиканском бюджете на 2012 год» 6. Астапов К.Л. Новые тенденции в бюджетной и налоговой политике// Финансы. – 2002. – № 10. – с. 21 7. Белуза М.Я. О необходимости налогового учета// Специализированный методический журнал «Налогообложение, учёт и отчётность в коммерческом банке». – 2002. - №2. – с. 91 8. Василевская Т.И., Стасенко В.А. Налоги Беларуси: теория, методика и практика. Мн., 1999. 9. Глухов В.В., Дольдэ И.В. Налоги: теория и практика. Учеб. пособие С.–П. ''Специальная литература'', 1996. – 281с. 10. Киреева Е.Ф., Хотина С.К., НАЛОГООБЛОЖЕНИЕ КОММЕРЧЕСКИХ БАНКОВ В РБ: СОВРЕМЕННОЕ СОСТОЯНИЕ, ПРОБЛЕМЫ РЕФОРМИРОВАНИЯ, Вісник Української академії банківської справи № 2(25) 11. Мещерская О.Н. Налоговые системы развитых стран мира. Справочник. М., 1995. 12. Мурзин В.Е., Писцов Г.И. Особенности определения налоговой базы банками// Специализированный методический журнал «Налогообложение, учёт и отчётность в коммерческом банке». – 2002. - № 8. – с. 93 13. Налоги: Учеб. пособие. – 5-е изд. перераб. и доп./ Под ред. Д.Г. Черника. – М.: Финансы и статистика, 2001. – 656с. 14. Налоги и налогообложение / Под ред. Н. Е. Зайца и др. Мн.: БГЭУ, 2004. 15. Налоговые системы зарубежных стран: Учеб. для вузов / Под. ред. В.Г.Князева, Д.Г.Черника. 2-е изд. перераб и доп. М., 1997. 16. Налоги в Республике Беларусь / Под ред. Д. Гюрджан. Мн., 2003. 17. Оганян К.И. Актуальные вопросы налогообложения прибыли//Финансы. – 2000. - №12. – с. 17 18. Хотина С.К. Налогообложение коммерческих банков РБ: вопросы реформирования. «Экономика и управление» №4, 2008г. 19. Черник Д.Г. Налоги и налогообложение. М.: ИНФРА-М, 2001. – 415с. 20. Специализированное издание «Главный Бухгалтер. Банковская деятельность» 21. Вестник министерства по налогам и сборам 22. Бюллетень банковской статистики 23. Вестник Ассоциации белорусских банков. 24. Годовая финансовая отчётность ОАО «Белагропромбанк» 25. Интернет-ресурсы: naviny.by, tut.by, aeb.by, belta.by.

Приложение

СОДЕРЖАНИЕ

Введение 2 1. Теоретические аспекты налогообложения банков 4 1.1. Экономическая сущность налогов и особенности налоговой системы Республики Беларусь 4 1.2. Характеристика налогов, уплачиваемых банками Республики Беларусь 8 1.3. Мировой опыт налогообложения банков 18 2. Оценка налогообложения банка 25 2.1. Оценка состава, структуры и динамики налогов, уплачиваемых банком 25 2.2. Оценка налоговой нагрузки банка 34 2.3. Направления совершенствования налогообложения банков Республики Беларусь 38 Заключение 46 Список использованной литературы 48 Приложение 50

Введение

При подготовке курсовой работы были использованы законодательные акты, постановления правительства Республики Беларусь, статистические издания, учебники и учебные пособия по налогообложению, научные статьи в ежемесячных периодических изданиях, монографии и работы ученых-экономистов Беларуси, а так же материалы новостных интернет-ресурсов: naviny.by, tut.by, aeb.by, belta.by.

Теоретические аспекты налогообложения банков

|

||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 542; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.008 с.) |