Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Документація та оперативний облік надходження матеріалівСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте Надходження, переміщення і відпускання матеріалів оформляються первинними документами, правила застосування яких регламентуються Положенням про документальне забезпечення запасів в бухгалтерському обліку, затвердженим Міністерством фінансів України 24.05.95 за № 88, Інструкцією № 61 та іншими нормативними актами. Матеріали надходять до бюджетних установ безпосередньо від постачальників, від підрозділів установи, в порядку гуманітарної допомоги, централізованого постачання, через підзвітних осіб. Якщо матеріали отримують безпосередньо на складі постачальника, то виписується товарно-транспортна накладна на відпущені матеріали. Документи надходять у відділ постачання, де вони реєструються в журналі обліку вантажів, що надійшли, і передаються в бухгалтерію. Бухгалтерія здійснює перевірку документів постачальника і передає їх на склад для контролю при прийнятті вантажу. Але роль бухгалтерії не обмежується перевіркою документів — вона зобов’язана встановити: доцільність тієї чи іншої поставки матеріалів, чи задовольняє поставка потреби установи і чи не призведе вона до утворення понаднормованих запасів. Представник покупця (експедитор) на підставі отриманої довіреності здійснює доставку матеріалів. У разі виявлення невідповідності між вантажем у натурі і даними документів постачальника, пошкодження чи псування вантажу експедитор зобов’язаний зажадати від транспортної організації складання комерційного акта і отримати його копію. Акт є підставою для пред’явлення претензій (позову) транспортній організації за виявлені розбіжності. Експедитор здає отриманий вантаж безпосередньо на склад під розписку матеріально відповідальної особи в документах постачальника. На складі матеріали, що надійшли, піддаються обов’язковій кількісній (зважування, перелічування чи вимірювання), а у разі потреби й якісній перевірці. В окремих випадках здійснюється лабораторний аналіз якості. Якщо виявлено невідповідність кількості та якості вантажу, вказаних у супровідних документах, фактичним даним матеріалів, що надійшли від постачальника, то складається акт прийомки за формою № 429. Акт у двох примірниках складає приймальна комісія за участю завідуючого складом (коморою), представника постачальника чи незаінтересованої організації. Після приймання цінностей один примірник акта з даними документами (товарно-транспортними накладними, рахунками) передається в бухгалтерію установи для обліку надходження матеріалів, другий — у відділ постачання для направлення претензійного листа постачальнику. Бюджетні установи можуть отримувати матеріали в порядку централізованого постачання. В такому разі вантажоотримувачем і замовником є різні установи. Приймання матеріалів, отримуваних в порядку централізованого постачання, здійснюється як звичайно. Документи постачальника (рахунки, накладні тощо) на окремі цінності надходять до замовника, який висилає отримувачу повідомлення про зроблені записи на його аналітичних рахунках з даними копіями рахунків постачальника на відправлені за його адресою матеріали. Надходження матеріалів від заготівлі та переробки (заготівля палива, переробка овочів тощо) оформляється актом, який затверджує керівник установи. Матеріальні цінності, що надійшли до бюджетної установи в порядку гуманітарної допомоги, приймаються створеною наказом керівника установи комісією з обов’язковою участю працівника бухгалтерії та представника вищої за рангом організації. Приймання цінностей проводиться шляхом їх перелічування, зважування в присутності матеріально відповідальної особи, якій передаються ці цінності на зберігання. На прийняті матеріальні цінності комісія складає акт, який підписується членами комісії. Матеріали, прийняті на склад, оприбутковуються, тобто беруться на облік, на підставі виправдних документів (прибуткових ордерів, накладних, актів) тим числом, коли отримано цінності. В документах зазначаються такі дані: від кого надійшли матеріали, номенклатурний номер, найменування, сорт, кількість, вага, ціна, сума, дата надходження на склад і розписка матеріально відповідальної особи, яка приймала цінності. Заслуговує на увагу практика бюджетних установ, які оприбутковують матеріали, що надійшли, безпосередньо за документами постачальників шляхом проставлення на них штампу і заповнення його реквізитів (кількість прийнятих матеріалів, номенклатурний номер, підпис матеріально відповідальної особи в отриманні).

Документація та оперативний облік відпускання і витрачання Матеріалів Порядок документального оформлення відпускання матеріалів залежить від того, які матеріали витрачаються і на які цілі, а також від періодичності їх використання. Матеріали витрачаються на потреби установи чи реалізуються як зайві та невикористовувані. Крім цього, може мати місце внутрішнє переміщення, тобто відпускання матеріалів одним підрозділом установи іншому. Виходячи з особливостей і конкретних умов витрачання матеріалів їх відпускання може оформлятися різними документами. Документування витрачання матеріалів організовується так, щоб забезпечити ефективний контроль за їх відпусканням і використанням. Перелік посадових осіб, яким надано право затребування та отримання матеріалів зі складу, встановлюється керівником установи, зразки їх підписів повідомляються складам. Видача матеріалів зі складу оформляється документами, затвердженими керівником установи. Такими документами є: — накладна (вимога) ф. № 434 — застосовується для видачі матеріалів зі складу і при їх переміщенні всередині установи. Виписується в одному примірнику. Виписування разових вимог — досить трудомістка операція і потребує великої кількості первинних документів; — відомість видачі матеріалів на потреби установи ф. № 410 — забірна карта ф. № 431 — застосовується як при щоденному відпусканні матеріалів і палива, так і через певні проміжки часу протягом місяця. Виписується в двох примірниках, один — для отримання, другий — для складу, на кожного отримувача на декілька найменувань матеріалів. Ліміт визначається виходячи з планової потреби в матеріалах і норм витрачання. Відпускання матеріалів відображається фіксуванням затребуваного і відпущеного матеріалу в забірній карті, яка підписується комірником і отримувачем. При щоденному відпусканні карта виписується на 15 днів, а при періодичному — на місяць. Відпускання матеріалів понад встановленого ліміту здійснюється за накладними (вимогами). Застосування забірної карти значно скорочує обсяг облікової документації і забезпечує попередній контроль за витрачанням матеріалів. Порядок списання витрачених матеріалів на потреби установи встановлюється керівником установи, причому особливо цінні та гостродефіцитні матеріали відповідно до затвердженого керівником установи списком відносяться в підзвіт матеріально відповідальних осіб і списуються на підставі затвердженого керівником установи акта про їх витрачення. Ремонтно-будівельні матеріали списуються за актами про їх витрачення з урахуванням норм витрат на фактичний обсяг робіт. Залишки невикористаних матеріалів здаються на склад і на їх вартість зменшуються фактичні видатки поточного року за відповідними статтями. Списання пально-мастильних матеріалів здійснюється на підставі дорожніх листів за фактичними витратами, але не вище норм, встановлених для окремих марок машин.

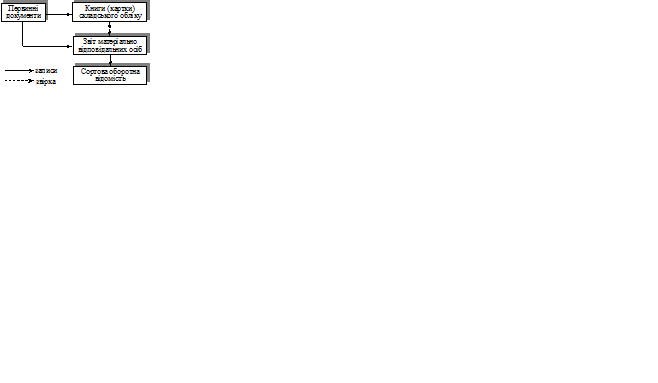

Облік матеріалів на складах та його зв’язок з обліком у Бухгалтерії Облік матеріалів на складах забезпечує отримання оперативних і точних даних про залишки цінностей за кожним найменуванням матеріалів у розрізі окремих їх видів і сортів. Кількісно-сортовий облік матеріалів на складах ведеться матеріально відповідальними особами в книгах складського обліку (на картках) ф. № М-17 тільки за кількістю. До початку записів у книзі мають бути пронумеровані всі сторінки, а їх кількість завірена підписами керівника установи і головного бухгалтера і скріплена печаткою. Записи в книгу складського обліку ведуть матеріально відповідальні особи на підставі прибутково-видаткових документів. Після кожного запису виводиться залишок матеріалів. На підставі записів у книзі складського обліку матеріально відповідальні особи зобов’язані своєчасно повідомляти службу постачання про відхилення фактичного залишку матеріалів від встановлених норм запасів і про залишки матеріалів, що знаходяться без руху і не використовуються в установі. Матеріально відповідальні особи відповідно до графіку подають у бухгалтерію документи з надходження та витрачання матеріалів при реєстрі здачі документів, який складається в двох примірниках. У реєстрі вказуються номенклатурні номери матеріалів, кількість і номери первинних документів, прізвища того, хто здав і прийняв. Кількісно-сортовий облік матеріалів — складна і трудомістка дільниця облікової роботи, а тому важливо вибрати найбільш раціональний метод їх обліку. В бюджетних установах застосовуються такі методи сортового обліку: 1. Кількісно-сумовий (паралельний); 2. Оперативно-бухгалтерський (сальдовий); 3. Метод машинної картотеки. За першим методом на складі ведеться книга складського обліку матеріалів ф. № М-17, в бухгалтерії — книга кількісно-сумового обліку матеріалів ф. № 296, а в централізованих бухгалтеріях — ф. № 296-б. Аналітичний облік у бухгалтерії ведеться за номенклатурними номерами, в розрізі матеріально відповідальних осіб та обслуговуваних установ. Замість книги можуть вестися картки. За даними цих реєстрів щомісячно складаються сортові оборотні відомості, підсумки яких звіряються з даними синтетичного обліку (рис. 1).

Рис. 1. Схема кількісно-сумового (паралельного) В разі великої номенклатури матеріалів метод кількісно-сумового (паралельного) обліку матеріалів є громіздким, трудомістким і недостатньо оперативним. У ньому дублюються аналітичні дані в бухгалтерії і на складі, показники складського обліку звіряються з даними бухгалтерії один раз на місяць і здебільшого із запізненням, що позбавляє установу оперативних і точних даних для контролю за станом запасів. В установах з невеликою номенклатурою матеріалів застосовується спрощений варіант першого методу. Матеріально відповідальні особи щомісячно здають матеріальний звіт разом із первинними документами, який ретельно перевіряється, таксується, після чого стає реєстром аналітичного обліку (рис. 2). Для обліку продуктів харчування застосовується інший варіант цього методу: в бухгалтерії аналітичний облік матеріалів ведеться за номенклатурними номерами в розрізі матеріально відповідальних осіб у сортових оборотних відомостях ф. № 44. Записи в ці відомості здійснюються на підставі накопичувальних відомостей за надходженням і витрачанням матеріалів. Щомісяця в сортових оборотних відомостях обраховуються обороти і виводяться залишки на початок наступного місяця (рис. 3).

Рис. 2. Схема обліку матеріалів

Рис. 3. Схема обліку продуктів харчування

Рис. 4. Схема оперативно-бухгалтерського (сальдового)

В наукових установах НАНУ, які мають велику номенклатуру матеріалів, і в централізованих бухгалтеріях застосовується оперативно-бухгалтерський (сальдовий) метод обліку матеріалів (рис. 4). Його суть зводиться до того, що на складі ведеться кількісно-сортовий облік матеріалів в книгах чи картках, які відкриваються в бухгалтерії і передаються на склад під розписку в реєстрі видачі карток. При цьому здійснюється систематичний контроль за правильністю ведення складського обліку, який стає складовою бухгалтерського обліку. З цією метою бухгалтерія установи систематично, але не рідше одного разу на тиждень, декаду проводить безпосередньо на складах у присутності матеріально відповідальних осіб перевірку своєчасності, правильності і повноти оформлення складських операцій, записів в картки складського обліку, а також вибіркову перевірку залишків матеріалів, особливо дефіцитних і дорогих. Правильність записів у складській картотеці працівник бухгалтерії підтверджує своїм підписом в картках складського обліку. В бухгалтерії облік матеріалів ведеться тільки в грошовому виразі в розрізі субрахунків, груп матеріалів і матеріально відповідальних осіб у відомості руху матеріалів. Взаємозв’язок між кількісно-сортовим обліком на складі і синтетичним обліком у бухгалтерії здійснюється за допомогою «Книги залишків матеріалів» (сальдової книги чи відомості), яка відкривається на рік і ведеться в розрізі матеріально відповідальних осіб (табл. 2). Номенклатура матеріалів у книзі розміщується за синтетичними рахунками, субрахунками чи групами матеріалів. У цю книгу завідуючий складом щомісяця переносить кількісні залишки на кінець місяця з книги чи карток складського обліку, після чого в бухгалтерії таксуються ці залишки за кожним нуменклатурним номером і підраховуються підсумки за субрахунками матеріалів, групами, матеріально відповідальними особами. Отримані результати звіряються в бухгалтерії з даними відомості руху матеріалів у грошовому виразі. Тотожність отриманих даних підтверджує правильність ведення складського (аналітичного) обліку матеріалів. У разі розбіжностей помилки знаходяться і виправляються.

Таблиця 2 - Книга залишків матеріалів

Сальдовий метод обліку матеріалів зменшує обсяг облікових робіт, забезпечує кращий контроль за наявністю і збереженням матеріалів, звільняє облікових працівників від ведення трудомісткого аналітичного обліку і складання сортових оборотних відомостей, спрощує звірку аналітичного обліку із синтетичним. До цього й зводиться перевага такого методу перед іншими. В умовах застосування ПЕОМ трудомісткість облікових робіт втрачає свою актуальність, а тому на машинах отримують машинограми — оборотні відомості в розрізі кожного первинного документа, зведені оборотні відомості в розрізі номенклатурних номерів матеріалів. Є досвід використання методу машинної картотеки, за яким вся інформація про складський і бухгалтерський облік матеріалів зосереджується в пам’яті машин, а бухгалтерія і місця зберігання матеріалів обладнані термінальними пристроями, до яких мають доступ матеріально відповідальні особи з індивідуальними ключами.

|

||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-25; просмотров: 573; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.102 (0.009 с.) |