Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тема 6. «облік матеріалів, продуктів харчування і мшп»Содержание книги

Поиск на нашем сайте ТЕМА 6. «ОБЛІК МАТЕРІАЛІВ, ПРОДУКТІВ ХАРЧУВАННЯ І МШП»

Матеріали, їх класифікація, оцінка і задачі обліку Документація та оперативний облік надходження матеріалів Документація та оперативний облік відпускання і витрачання Матеріалів Облік матеріалів на складах та його зв’язок з обліком у Бухгалтерії Синтетичний облік матеріалів Облік продуктів харчування Облік медикаментів, перев’язувальних засобів і виробів медичного призначення (лікувальних засобів) Особливості обліку малоцінних і швидкозношуваних предметів Бюджетні установи для своєї діяльності придбають предмети разового користування — різного роду господарські і ремонтно-будівельні матеріали, паливо, тару, матеріали для наукових і навчальних цілей, інші матеріали. Вартість цих матеріальних засобів повністю вибуває із суспільного кругообігу протягом одного або кількох актів споживання. В цьому плані матеріали в бюджетних установах нагадують оборотні кошти виробничої сфери, але їх неможливо віднести до останніх, оскільки оборотні кошти повністю переносять свою вартість на новий продукт і в цій формі продовжують свій кругообіг у суспільному відтворенні, а матеріали бюджетних установ вибувають з кругообігу в міру їх споживання. На придбання матеріалів витрачаються значні кошти з бюджету та інших джерел. Задачами обліку матеріалів й малоцінних і швидкозношуваних предметів (МШП) є: · забезпечення зберігання і встановлення контролю за наявністю та рухом матеріалів; · спостереження за дотриманням норм запасів і витрат матеріалів; · отримання точних даних про залишки матеріалів у місцях зберігання; · забезпечення всіх рівнів управління інформацією про наявність і рух матеріалів. Основними передумовами виконання цих задач є економічно обґрунтована класифікація та оцінка матеріалів, нормування їх запасів і чітка організація матеріального постачання та складського господарства. За функціональною роллю у фінансово-господарській діяльності бюджетних установ матеріали поділяються на такі групи: 1. Матеріали для навчальних, наукових та інших цілей: реактиви і хімікати, скло і радіоматеріали, фотоприладдя, папір, призначений для видання навчальних і наукових робіт, піддослідні тварини, інші матеріали для навчальних цілей і науково-дослідних робіт, а також дорогоцінні та інші метали для протезування; 2. Продукти харчування; 3. Медикаменти і перев’язувальні засоби: медикаменти, компоненти, бактеріцидні препарати, сироватки, вакцини, кров і перев’язувальні засоби в лікарнях, лікувально-профілактичних, лікувально-ветеринарних та інших установах; 4. Господарські матеріали і канцелярське приладдя, що використовуються для поточних потреб установ (електролампочки, мило, щітки тощо), будівельні матеріали для поточного ремонту; 5. Паливо, пальне й мастильні матеріали — всі види палива, пального і мастильних матеріалів (дрова, вугілля, бензин, торф, гас, мазут, автол тощо); 6. Тара — поворотна та обмінна тара (бочки, бідони, ящики, банки скляні, пляшки); 7. Запасні частини до машин і обладнання — запасні частини, призначені для заміни та ремонту спрацьованих частин машин, обладнання, тракторів, комбайнів, транспортних засобів; 8. Інші матеріали — сіно, овес, інші види кормів та фуражу, насіння, добрива тощо. Одні й ті ж матеріали в різних установах і навіть в одній установі в різний час можуть виконувати різні функції і відповідно обліковуватися в різних галузях. Так, запасні частини до машин і обладнання можуть обліковуватися в різних групах залежно від використання цих машин і обладнання для наукових цілей чи господарських потреб. Наведену класифікацію покладено в основу організації обліку матеріалів за субрахунками, але вона є недостатньою для контролю за наявністю і рухом цінностей. Різноманітність застосовуваних матеріалів спричинює необхідність розробки вичерпних номенклатур, тобто систематизованих переліків матеріалів, які споживаються бюджетними установами. Кожному найменуванню, сорту й розміру матеріалів присвоюється умовний числовий код (номенклатурний номер), що особливо важливо в умовах автоматизації обліку матеріалів. У подальшому присвоєний номенклатурний номер зазначається в усіх документах і реєстрах, в яких відображається наявність і рух відповідного виду матеріалів. Номенклатури матеріалів розробляються бюджетними установами або централізованими бухгалтеріями. В них зазначаються найменування кожного виду матеріалів, тип, сорт, розмір, одиниця виміру, а також закріплений за матеріалом номенклатурний номер. Номенклатурні номери можуть складатися з п’яти знаків: номенклатура групи — один знак, номер підгрупи — один знак і порядковий номер в одній підгрупі — три знаки. Наприклад, амоній у наукових установах обліковується в групі «0» — матеріали для наукових та інших цілей; в підгрупі «0», окремим видам амонію в цій підгрупі присвоєно такі номери: амонію азотнокислому — 001, амонію двовуглекислому — 002, амонію молібденокислому — 003. Відповідно кожному виду амонію будуть присвоєні номенклатурні номери 00001, 00002 і 00003. У разі необхідності номенклатурні номери можуть мати більше знаків. Часто номенклатури об’єднують з цінниками (табл. 1).

Таблиця 1 - Номенклатура-цінник матеріалів

Матеріали, МШП обліковуються в поточному обліку і балансі за договірними цінами без ПДВ. Не відносяться на збільшення вартості матеріалів, а списуються на відповідні статті видатків транспортно-заготівельні витрати, мито. Якщо при придбанні матеріалів через дрібнооптові бази й магазини бюджетним установам надано торгову знижку, то ці товари обліковуються за роздрібними цінами, а на суму знижки зменшуються фактичні витрати за відповідними статтями кошторису установи. Матеріали, які надійшли до бюджетних установ як гуманітарна допомога, оцінюються комісією за діючими цінами, а отримані в результаті демонтажу об’єктів основних засобів, спецобладнання — за цінами можливого використання. Поворотна й обмінна тара обліковується за покупними цінами. При її поверненні чи реалізації різниця між покупними і продажними цінами відноситься на фактичні витрати установ. Прогресивним напрямом в обліку матеріалів є застосування твердих облікових цін — неодмінної умови впровадження ЕОМ та оперативно-бухгалтерського (сальдового) методу обліку. Такими цінами є ціни постачальника або середні покупні ціни для однорідних найменувань матеріалів з відхиленнями цін на ці матеріали в межах до 20% за одиницю. Тверда облікова ціна для однорідних найменувань матеріалів визначається в такий спосіб. Припустимо, що за даними обліку в установі є кілька видів амонію, кожний з яких поділяється на амоній чистий, чистий для аналізів і хімічно чистий. Договірна ціна На відміну від госпрозрахунків підприємств та організацій, де оцінка є не тільки способом вартісного вираження окремих об’єктів обліку, але й базою для розрахунків багатьох показників фінансового стану, в бюджетних установах не застосовуються різні способи оцінювання матеріалів (ФІФО, тощо), не проводиться щомісячне дооцінка залишків товарно-матеріальних цінностей в умовах зміни цін на запаси і товари. Відповідно до наказу ГУДКУ і Міністерства економіки України від 02.12.97 № 127/138 «Порядок дооцінки матеріальних запасів, малоцінних і швидкозношуваних предметів бюджетних установ» бюджетні установи проводили разову дооцінку матеріалів і МШП, які були придбані до 02.09.96 та обліковуються за цінами, що значно відрізняються від нині діючих. В результаті дооцінки ціни на окремі види матеріалів і МШП були доведені до їх реальної вартості. Норми запасів матеріалів визначаються в мінімальних розмірах, які забезпечують безперебійну роботу установ. Так, нормативи запасів для наукових установ встановлюються в диференційованих процентах від суми фактичних витрат матеріалів за минулий рік за такими чотирма групами матеріалів: матеріали для наукових цілей; господарські матеріали і канцелярське приладдя; паливо; пальне і мастильні матеріали; інші матеріали, включаючи тару і матеріали в дорозі. Зайві запаси матеріалів зараховуються при фінансуванні бюджетних установ. З метою збереження і правильного обліку матеріалів необхідно забезпечити належну організацію складського господарства. Зберігання матеріалів має здійснюватися в спеціально пристосованих приміщеннях (складах). Порядок розміщення матеріалів має забезпечувати швидкість операцій їх прийняття та видачі. Відповідальність за прийняттям, зберігання і відпускання матеріалів покладається на визначених матеріально відповідальних осіб, з якими укладаються договори про повну матеріальну відповідальність. Правильна організація обліку матеріалів забезпечується також наявністю точного ваговимірувального господарства, своєчасним проведенням інвентаризацій, встановленням чіткого документообороту, широким впровадженням засобів автоматизації облікових робіт.

Матеріалів Порядок документального оформлення відпускання матеріалів залежить від того, які матеріали витрачаються і на які цілі, а також від періодичності їх використання. Матеріали витрачаються на потреби установи чи реалізуються як зайві та невикористовувані. Крім цього, може мати місце внутрішнє переміщення, тобто відпускання матеріалів одним підрозділом установи іншому. Виходячи з особливостей і конкретних умов витрачання матеріалів їх відпускання може оформлятися різними документами. Документування витрачання матеріалів організовується так, щоб забезпечити ефективний контроль за їх відпусканням і використанням. Перелік посадових осіб, яким надано право затребування та отримання матеріалів зі складу, встановлюється керівником установи, зразки їх підписів повідомляються складам. Видача матеріалів зі складу оформляється документами, затвердженими керівником установи. Такими документами є: — накладна (вимога) ф. № 434 — застосовується для видачі матеріалів зі складу і при їх переміщенні всередині установи. Виписується в одному примірнику. Виписування разових вимог — досить трудомістка операція і потребує великої кількості первинних документів; — відомість видачі матеріалів на потреби установи ф. № 410 — забірна карта ф. № 431 — застосовується як при щоденному відпусканні матеріалів і палива, так і через певні проміжки часу протягом місяця. Виписується в двох примірниках, один — для отримання, другий — для складу, на кожного отримувача на декілька найменувань матеріалів. Ліміт визначається виходячи з планової потреби в матеріалах і норм витрачання. Відпускання матеріалів відображається фіксуванням затребуваного і відпущеного матеріалу в забірній карті, яка підписується комірником і отримувачем. При щоденному відпусканні карта виписується на 15 днів, а при періодичному — на місяць. Відпускання матеріалів понад встановленого ліміту здійснюється за накладними (вимогами). Застосування забірної карти значно скорочує обсяг облікової документації і забезпечує попередній контроль за витрачанням матеріалів. Порядок списання витрачених матеріалів на потреби установи встановлюється керівником установи, причому особливо цінні та гостродефіцитні матеріали відповідно до затвердженого керівником установи списком відносяться в підзвіт матеріально відповідальних осіб і списуються на підставі затвердженого керівником установи акта про їх витрачення. Ремонтно-будівельні матеріали списуються за актами про їх витрачення з урахуванням норм витрат на фактичний обсяг робіт. Залишки невикористаних матеріалів здаються на склад і на їх вартість зменшуються фактичні видатки поточного року за відповідними статтями. Списання пально-мастильних матеріалів здійснюється на підставі дорожніх листів за фактичними витратами, але не вище норм, встановлених для окремих марок машин.

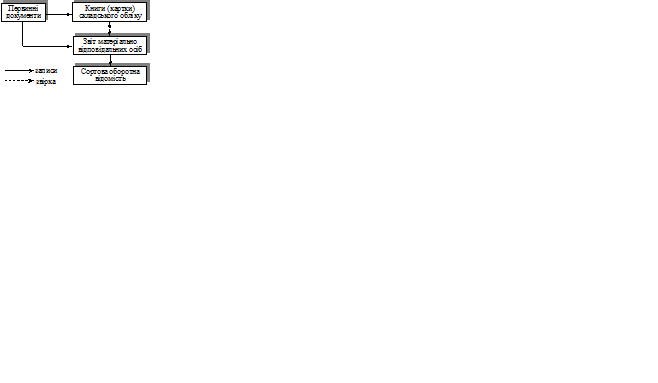

Бухгалтерії Облік матеріалів на складах забезпечує отримання оперативних і точних даних про залишки цінностей за кожним найменуванням матеріалів у розрізі окремих їх видів і сортів. Кількісно-сортовий облік матеріалів на складах ведеться матеріально відповідальними особами в книгах складського обліку (на картках) ф. № М-17 тільки за кількістю. До початку записів у книзі мають бути пронумеровані всі сторінки, а їх кількість завірена підписами керівника установи і головного бухгалтера і скріплена печаткою. Записи в книгу складського обліку ведуть матеріально відповідальні особи на підставі прибутково-видаткових документів. Після кожного запису виводиться залишок матеріалів. На підставі записів у книзі складського обліку матеріально відповідальні особи зобов’язані своєчасно повідомляти службу постачання про відхилення фактичного залишку матеріалів від встановлених норм запасів і про залишки матеріалів, що знаходяться без руху і не використовуються в установі. Матеріально відповідальні особи відповідно до графіку подають у бухгалтерію документи з надходження та витрачання матеріалів при реєстрі здачі документів, який складається в двох примірниках. У реєстрі вказуються номенклатурні номери матеріалів, кількість і номери первинних документів, прізвища того, хто здав і прийняв. Кількісно-сортовий облік матеріалів — складна і трудомістка дільниця облікової роботи, а тому важливо вибрати найбільш раціональний метод їх обліку. В бюджетних установах застосовуються такі методи сортового обліку: 1. Кількісно-сумовий (паралельний); 2. Оперативно-бухгалтерський (сальдовий); 3. Метод машинної картотеки. За першим методом на складі ведеться книга складського обліку матеріалів ф. № М-17, в бухгалтерії — книга кількісно-сумового обліку матеріалів ф. № 296, а в централізованих бухгалтеріях — ф. № 296-б. Аналітичний облік у бухгалтерії ведеться за номенклатурними номерами, в розрізі матеріально відповідальних осіб та обслуговуваних установ. Замість книги можуть вестися картки. За даними цих реєстрів щомісячно складаються сортові оборотні відомості, підсумки яких звіряються з даними синтетичного обліку (рис. 1).

Рис. 1. Схема кількісно-сумового (паралельного) В разі великої номенклатури матеріалів метод кількісно-сумового (паралельного) обліку матеріалів є громіздким, трудомістким і недостатньо оперативним. У ньому дублюються аналітичні дані в бухгалтерії і на складі, показники складського обліку звіряються з даними бухгалтерії один раз на місяць і здебільшого із запізненням, що позбавляє установу оперативних і точних даних для контролю за станом запасів. В установах з невеликою номенклатурою матеріалів застосовується спрощений варіант першого методу. Матеріально відповідальні особи щомісячно здають матеріальний звіт разом із первинними документами, який ретельно перевіряється, таксується, після чого стає реєстром аналітичного обліку (рис. 2). Для обліку продуктів харчування застосовується інший варіант цього методу: в бухгалтерії аналітичний облік матеріалів ведеться за номенклатурними номерами в розрізі матеріально відповідальних осіб у сортових оборотних відомостях ф. № 44. Записи в ці відомості здійснюються на підставі накопичувальних відомостей за надходженням і витрачанням матеріалів. Щомісяця в сортових оборотних відомостях обраховуються обороти і виводяться залишки на початок наступного місяця (рис. 3).

Рис. 2. Схема обліку матеріалів

Рис. 3. Схема обліку продуктів харчування

Рис. 4. Схема оперативно-бухгалтерського (сальдового)

В наукових установах НАНУ, які мають велику номенклатуру матеріалів, і в централізованих бухгалтеріях застосовується оперативно-бухгалтерський (сальдовий) метод обліку матеріалів (рис. 4). Його суть зводиться до того, що на складі ведеться кількісно-сортовий облік матеріалів в книгах чи картках, які відкриваються в бухгалтерії і передаються на склад під розписку в реєстрі видачі карток. При цьому здійснюється систематичний контроль за правильністю ведення складського обліку, який стає складовою бухгалтерського обліку. З цією метою бухгалтерія установи систематично, але не рідше одного разу на тиждень, декаду проводить безпосередньо на складах у присутності матеріально відповідальних осіб перевірку своєчасності, правильності і повноти оформлення складських операцій, записів в картки складського обліку, а також вибіркову перевірку залишків матеріалів, особливо дефіцитних і дорогих. Правильність записів у складській картотеці працівник бухгалтерії підтверджує своїм підписом в картках складського обліку. В бухгалтерії облік матеріалів ведеться тільки в грошовому виразі в розрізі субрахунків, груп матеріалів і матеріально відповідальних осіб у відомості руху матеріалів. Взаємозв’язок між кількісно-сортовим обліком на складі і синтетичним обліком у бухгалтерії здійснюється за допомогою «Книги залишків матеріалів» (сальдової книги чи відомості), яка відкривається на рік і ведеться в розрізі матеріально відповідальних осіб (табл. 2). Номенклатура матеріалів у книзі розміщується за синтетичними рахунками, субрахунками чи групами матеріалів. У цю книгу завідуючий складом щомісяця переносить кількісні залишки на кінець місяця з книги чи карток складського обліку, після чого в бухгалтерії таксуються ці залишки за кожним нуменклатурним номером і підраховуються підсумки за субрахунками матеріалів, групами, матеріально відповідальними особами. Отримані результати звіряються в бухгалтерії з даними відомості руху матеріалів у грошовому виразі. Тотожність отриманих даних підтверджує правильність ведення складського (аналітичного) обліку матеріалів. У разі розбіжностей помилки знаходяться і виправляються.

Таблиця 2 - Книга залишків матеріалів

Сальдовий метод обліку матеріалів зменшує обсяг облікових робіт, забезпечує кращий контроль за наявністю і збереженням матеріалів, звільняє облікових працівників від ведення трудомісткого аналітичного обліку і складання сортових оборотних відомостей, спрощує звірку аналітичного обліку із синтетичним. До цього й зводиться перевага такого методу перед іншими. В умовах застосування ПЕОМ трудомісткість облікових робіт втрачає свою актуальність, а тому на машинах отримують машинограми — оборотні відомості в розрізі кожного первинного документа, зведені оборотні відомості в розрізі номенклатурних номерів матеріалів. Є досвід використання методу машинної картотеки, за яким вся інформація про складський і бухгалтерський облік матеріалів зосереджується в пам’яті машин, а бухгалтерія і місця зберігання матеріалів обладнані термінальними пристроями, до яких мають доступ матеріально відповідальні особи з індивідуальними ключами.

Облік продуктів харчування Облік продуктів харчування ведеться відповідно до Інструкції з обліку продуктів харчування в лікувально-профілактичних та інших установах охорони здоров’я, що утримуються за рахунок державного бюджету України, затвердженої Міністерством охорони здоров’я України. Облік продуктів харчування ведеться в лікувальних закладах, школах-інтернатах, дитячих закладах, інших установах, в яких видатки на продукти харчування плануються і обліковуються за кодом 1133 «Продукти харчування». Бухгалтерський облік продуктів харчування і тари повинен забезпечити: · повний облік надходження матеріальних цінностей, а також своєчасне відображення операцій, пов’язаних з їх рухом; · контроль за раціональним і цілеспрямованим використанням коштів, виділених на харчування; · контроль за збереженням продуктів, дотриманням встановлених правил оформлення їх прийняття, відпускання, за проведенням інвентаризації. Облік продуктів харчування на складах (у коморах) є частиною сортового обліку і повинен забезпечити повне зберігання продуктів харчування і тари під час прийняття, зберігання і відпускання. Завідуючий складом (коморою) несе повну матеріальну відповідальність за прийняття, зберігання і відпускання продуктів харчування. На відміну від інших матеріалів прийняття продуктів харчування здійснюється не тільки за кількісними показниками, а й за якісними параметрами, а тому в установах організовується контроль за якістю продуктів харчування, які надходять. Попередня перевірка якості продуктів харчування проводиться за зовнішніми ознаками при їх прийнятті на склад (у комору) завідуючим складом (комірником) установи. У разі сумніву щодо доброякісності продуктів харчування їх приймання здійснюється за участю дієтлікаря, дієтсестри чи чергового лікаря, за потреби певна кількість продуктів харчування направляється для лабораторного дослідження до санітарно-епідеміологічної станції. У разі встановлення недоброякісності продуктів харчування складається акт, а недоброякісні продукти, зазначені в акті, за висновком лікаря або санепідемстанції повертаються постачальнику. Складський облік продуктів харчування і тари ведеться на картках або в книзі складського обліку форми № М-17. Підставою для оперативних записів в реєстри складського обліку є супроводжувальні документи постачальників (рахунки, товарно-транспортні накладні, накладні), акти прийняття продуктів харчування, а для виданих продуктів харчування — меню-вимога форми № 299, вимоги на видачу продуктів харчування зі складу (комори) за формою № 15-М3 і накладна (вимога) за формою № 434-мех. Специфічним документом на відпускання продуктів харчування в харчоблок є меню-вимога, яка складається щоденно на підставі норм розкладки продуктів і даних про кількість осіб, які харчуються. Меню-вимоги з розписками осіб про видачу і отримання продуктів харчування передаються в бухгалтерію у терміни, встановлені графіком документообігу, але не рідше трьох разів на місяць. В установах, які мають кілька дієтстолів, відпускання продуктів харчування зі складу (комори) здійснюється за вимогою на видачу продуктів харчування форми № 45-М3, яка складається на підставі даних меню-розкладки форми № 44-М3. Матеріально відповідальні особи ведуть також облік тари, яка надходить на склад разом з продуктами харчування. Тара, що надійшла, оприбутковується на підставі тих самих документів, що й продукти харчування. Порожня тара повертається постачальникам чи тарозбиральним організаціям, базам. Повернення тари оформляється накладними, які є документами для розрахунків за повернуту тару. Крім складського організується облік продуктів харчування і в харчоблоках. Щоденно старші медичні сестри відділень подають дієтсестрі харчоблоку установи дані про наявність хворих, що харчуються, за станом на 9 годину поточного дня, з розбивкою хворих за дієтстолами. Дієтсестра харчоблоку складає зведені дані про наявність хворих в цілому по лікарні з розбивкою за дієтстолами і звіряє ці дані з даними медичної статистики і приймального відділення. Щоденно на підставі зведених даних про наявність хворих, що харчуються, і затверджених норм харчування дієтсестра харчоблоку складає для наступного дня меню-розкладку, а за незначної кількості дієтстолів — меню-вимогу. У меню-розкладках (меню-вимогах) визначається кількість продуктів, необхідних для приготування всієї порції кожної страви. Отримання продуктів харчування зі складу (комори) для харчоблоку здійснюється за вимогою на видачу продуктів харчування зі складу (комори) або меню-вимоги. Закладування продуктів харчування в котел виконується шеф-кухарем у присутності дієтлікаря (дієтсестри). Періодично закладування продуктів харчування в котел і вихід готових страв контролюється адміністрацією разом з громадськими організаціями. У бухгалтерії облік надходження продуктів харчування ведеться в накопичувальній відомості з надходження продуктів харчування ф. № 300. Відомість складається в розрізі матеріально відповідальних осіб на підставі первинних документів у кількісному і сумарному виразі і є основою для заповнення меморіального ордера № 11 — зведення накопичувальних відомостей з надходження продуктів харчування № 398.

Таблиця 4 - Основні бухгалтерські проводки з обліку продуктів харчування

Облік витрачання продуктів харчування ведеться в накопичувальній відомості з витрачання продуктів харчування ф. № 399 у розрізі матеріально відповідальних осіб. Запис у відомість здійснюється на підставі меню-вимог, інших документів. Відомість є основою для складання меморіального ордера № 12 — зведення накопичувальних відомостей з витрачання продуктів харчування ф. № 411. Синтетичний облік наявності і руху продуктів харчування ведеться на активному субрахунку № 232 «Продукти харчування». Основні бухгалтерські проводки з обліку продуктів харчування наведено в табл. 4. Аналітичний облік продуктів харчування ведеться за найменуваннями, сортом, кількістю, вартістю і матеріально відповідальними особами в сортових оборотних відомостях ф. № М-44, записи в які виконуються на підставі накопичувальних відомостей ф. № 300 і 399. Не менше одного разу в квартал здійснюється інвентаризація продуктів харчування. В умовах застосування ЕОМ складається машинограма «Відомість надходження продуктів харчування», «Відомість витрачання продуктів харчування», «Сортова оборотна відомість», меморіальні ордери № 11 і 12.

ТЕМА 6. «ОБЛІК МАТЕРІАЛІВ, ПРОДУКТІВ ХАРЧУВАННЯ І МШП»

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-25; просмотров: 931; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.102 (0.011 с.) |