Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Види господарського обліку й види підприємств. Об'єкти бухгалтерського обліку.Содержание книги

Поиск на нашем сайте

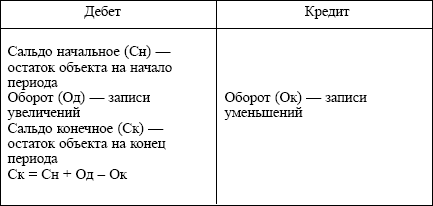

Билет 1 Види господарського обліку й види підприємств. Об'єкти бухгалтерського обліку. Основной целью хозяйственного учета является формирование качественной и своевременной информации о финансовой и хозяйственной деятельности предприятия, необходимой для управления, для подготовки, обоснования и принятия управленческих решений на различных уровнях, для определения поведения предприятия на рынке и выявления положения предприятий – конкурентов и т.п. Для успешного использования учета в хозяйственной деятельности необходимо соблюдение определенных требований: - сопоставимость учетных данных с прогнозируемыми показателями; - своевременность учета, -точность и правдивость -полнота учетных данных -экономичность Існують три види господарського обліку: 1) Оперативний. (Оперативный учет ведется для осуществления текущего руководства и управления предприятием, а также цехами, участками, производствами и т.п. С помощью оперативного учета производится сбор информации о движении материальных, трудовых и финансовых ресурсов предприятия, об объемах выпуска готовой продукции, ее отгрузке и реализации) 2) Бухгалтерський. (Бухгалтерский учет изучает количественную сторону хозяйственных явлений в непрерывной связи их с качественной стороной путем регистрации хозяйственных фактов, как в натуральном, так и в денежном измерении. Каждый свершившийся хозяйственный факт, оформленный документально называется хозяйственной операцией.) 3) Статистичний. (Статистический учет изучает явления, носящие обобщающий или массовый характер, причем эти явления могут протекать в различных областях деятельности (экономика, культура, образование, наука и пр.). Объектом бухгалтерского учета, как указывалось выше, является также хозяйственная операция - фактическое совершенное действие по изменению объектов учета или один отдельный факт хозяйственной деятельности. Причем, любая хозяйственная операция должна быть оформлена документально. Облік кредитів і позик. Билет 2 Характеристика активів Порядок формування Статутного Фонду підприємств різних форм власності Статутний фонд державного підприємства, що перебуває у загальнодержавній або комунальній державній власності, - це сума коштів і вартість матеріальних ресурсів, що безоплатно виділені державою в постійне розпорядження трудового колективу підприємства на правах повного господарчого відання. Чинним законодавством встановлено, що здійснюючи право повного господарчого відання, підприємство володіє, користується, розпоряджається цими ресурсами, чинить по відношенню до них будь-які дії, що не суперечать закону і цілям діяльності підприємства. Розмір статутного фонду державного підприємства визначається обсягом виробництва товарів і послуг на ньому. Джерелом формування статутного фонду державного підприємства є кошти, які належать державі. Вони виділяються або з державного бюджету, або за рахунок інших державних підприємств – у порядку внутрішньогалузевого і міжгалузевого перерозподілу фінансових ресурсів – за розпорядженням державних органів, що виконують функції по управлінню держ. майном (Фонд державного майна, міністерства і відомства України). В сучасних умовах державні підприємства, як правило нарощують свої статутні фонди за рахунок власних нагромаджень – прибутку. Частину чистого прибутку вони спрямовують на розвиток виробництва – реконструкцію, придбання нового устаткування тощо. Частина прибутку може спрямовуватися до статутного фонду на приріст власних оборотних коштів. Така потреба виникає у підприємства у зв’язку з необхідністю збільшити нормативи запасів оборотних активів, що, як правило, залежить від росту обсягів виробництва товарів та послуг. Статутний фонд приватизованого підприємства визначається в процесі інвентаризації та оцінки майна державного підприємства згідно з положенням, яке затверджене спеціально урядовою постановою. Формування статутного фонду акціонерного товариства. У відповідності з Законом України “Про господарські товариства” акціонерні товариства формують свої статутні фонди за рахунок реалізації акцій шляхом відкритої підписки на них чи куплі-продіжу на фондовій біржі (це стосується відкритих акціонерних товариств) або шляхом розподілу всіх акцій між засновниками без права розповсюдження акцій через відкриту підписку і купівлю-продіж на біржі (у закритих акціонерних товариствах). Таким чином, у закритих акціонерних товариствах 100 відсотків статутного фонду належать засновникам. Законодавством встановлено, що засновники відкритих акціонерних товариств зобов’язані викупити 25 % всіх акцій, тобто їхня частка в статутному фонді не може бути нижчою за 25 %. На стадії заснування при створенні відкритого акціонерного товариства юридичні та фізичні особи, які виявили бажання купити акції, тобто стати акціонерами нового підприємства повинні внести на рахунок засновників не менше 10 % вартості акцій, на які вони підписалися. 5. Формування статутного фонду товариства з обмеженою відповідальністю, товариства з додатковою відповідальністю і повного товариства. Товариства з обмеженою відповідальністю, товариства з додатковою відповідальністю і повні товариства формують статутні фонди з внесків учасників. Ці внески оцінені в національній валюті, визначають частку учасників у статутному фонді, причому у товариствах з обмеженою відповідальністю сума внеску кожного з учасників являє собою межу його відповідальності за зобов’язаннями товариства. В товариствах з додатковою відповідальністю і повних товариствах учасники відповідають за їхні борги сумою своїх внесків у статутний фонд, а якщо сума статутного фонду недостатня для покриття боргів товариства, то додатково ще й майном, що належить кожному учаснику. 6. Командитне товариство. Командитне товариство включає учасників, які формують статутний фонд на засадах повного товариства, а а також вкладників, які відповідають за зобов’язаннями товариства лише у межах свого вкладу до його статутного фонду. Визначений установчими документами розмір статутного фонду чи то акціонерного товариства, чи то будь-якого іншого господарського товариства у пасиві бухгалтерського балансу знаходить відображення у повній сумі незалежно від розміру коштів, що фактично надійшли від продажу акцій. Заборгованість акціонерів і учасників по внесках у статутний фонд обраховується на окремому бухгалтерському рахунку в активі балансу. Фінансова служба підприємства повинна слідкувати, щоб кошти надходили до статутного фонду своєчасно і в повному обсязі. Законом передбачено, що протягом одного року з дня проголошення і реєстрації статутного фонду він повинен бути сплачений повністю. Викуп акцій, а також внески часток у статутні фонди акціонери і учасники товариств можуть здійснювати не лише перерахуванням грошей чи готівкою, але й за рахунок натуральних внесків (майно, матеріальні активи). При створенні статутного фонду акціонерного товариства, тобто в процесі продажу емітованих ним акцій, товариство може отримувати кошти, які являють собою різницю між продажною (ринковою), і номінальною вартістю акцій. Зростання обсягу виробництва товарів і послуг потребує нарощування статутних фондів господарських товариств. Акціонерне товариство збільшує свій статутний фонд за рахунок: · додаткового випуску акцій · спрямування прибутку на приріст статутного фонду шляхом збільшення номінальної вартості акцій. Частина статутного фонду підприємства будь-якої організаційно-правової форми може формуватися за рахунок інвестицій іноземних юридичних або фізичних осіб. Билет 3 Билет 4 Билет 5 Билет 6 Билет 7 Билет 8 Билет 9 1. Порядок проведення інвентаризації, використання даних для контролю за схоронністі господарських засобів. Інвентаризація проводиться як правило на перше число місяця. Це полегшує наступне порівняння її результатів з показниками обліку. Якщо інвентаризація окремих цінностей не може бути закінчена за один день, її можна починати до і закінчувати після першого числа, а дані інвентаризації коригувати станом на перше число. Для проведення інвентаризаційної роботи на підприємствах, розпорядчим документом їх керівника створюються постійно діючі інвентаризаційні комісії у складі керівника структурних підрозділів, головного бухгалтера, які очолюються керівником підприємства або його заступником. Робочі інвентаризаційні комісії очолюються представником керівника підприємства, що призначив інвентаризацію. Забороняється призначати головою робочої інвентаризаційної комісії у тих самих матеріально – відповідальних осіб, одного й того ж працівника два роки підряд. Процес здійснення будь-якої інвентаризації розпочинається з підготовки та видачі наказу на її проведення, що є внутрішнім документом і регламентує порядок проведення та об’єкти інвентаризації, оформлення необхідної документації. Інвентаризація повинна проводитись в присутності всіх членів комісії та матеріально відповідальних осіб На виявлені при інвентаризації непридатні або зіпсовані матеріальні цінності додатково складають акти, в яких вказуються причини, ступінь і характер псування матеріальних цінностей, а також винні особи, які допустили їх псування. Билет 10 План рахунків бухгалтерського обліку. Види балансових і за балансових рахунків. Їхній взаємозв'язок з балансом. Счет бухгалтерского учета – это специальный способ группировки, текущего отражения и контроля изменений отдельных однородных объектов бухгалтерского учета. Счет представляет собой двустороннюю таблицу: левая сторона – Дебет, правая – Кредит. Эти термины стали применяться в период зарождения бухгалтерского учета в западноевропейских странах. В то время бухгалтерия охватывала лишь торговые и кредитные операции, и эти слова использовались для обозначения расчетных взаимоотношений между купцами и банкирами. В последующем они превратились в термины бухгалтерского учета. В зависимости от содержания бухгалтерские счета подразделяются на: активные – предназначены для учета имущества по наличию, составу и размещению; пассивные – отражают учет имущества по источникам его образования. Активный счет

По активным счетам сальдо может быть только в дебете или отсутствовать. Пассивный счет

По пассивным счетам сальдо может быть только в кредите или отсутствовать. Кроме активных и пассивных счетов, в практике бухгалтерского учета используются активно-пассивные счета. Они имеют признаки и тех и других счетов. Активно-пассивные счета применяются, как правило, для учета каких-либо расчетов. Активно-пассивные счета могут иметь как дебетовый, так и кредитовый остаток. Специальная группа забалансовых счетов предназначена для учета ценностей, не принадлежащих организации или требующих особого контроля. К подобным объектам могут относиться основные средства, находящиеся у организации на условиях текущей аренды; товарно-материальные ценности на ответственном хранении; бланки строгой отчетности и т. п. Структура забалансовых счетов не отличается от структуры балансовых счетов. Забалансові рахунки призначені для обліку активів, які не належать даному підприємству, але тимчасово перебувають у його користуванні або на зберіганні. До них належать орендовані необоротні активи, активи на відповідальному зберіганні, списані активи, гарантії та забезпечення надані і отримані та ін. Всі ці активи обліковуються на балансі тих господарств, яким вони належать. Підприємство, яке прийняло ці активи в тимчасове користування або на зберігання, обліковує їх на за-балансових рахунках. При складанні балансу залишки цих рахунків показують за підсумком балансу. До групи забалансових належать рахунки: «Орендовані необоротні активи», «Активи на відповідальному зберіганні», «Контрактні зобов'язання», «Гарантії та забезпечення одержані», «Списані активи», «Обладнання, прийняте для монтажу», «Бланки суворого обліку» та ін. Відмітною особливістю забалансових рахунків є те, що вони не кореспондують ні між: собою, ні з балансовими рахунками, правило подвійного запису на них не поширюється; господарські операції на забалансових рахунках відображаються одинарним записом: тільки по дебету або тільки по кредиту відповідного рахунка. Тобто, при прийнятті об'єкта на облік забалансовий рахунок тільки дебетується (без кредитування іншого рахунка), а при списанні – кредитується (без кореспонденції з дебетом іншого рахунка). Билет 11 Билет 12 Билет 13 Билет 14 Билет 15 Билет 16 1. Форми бухгалтерського обліку. Облікові регістри і їхні види Форма бухгалтерського обліку (ФБО) – це сукупність взаємопов’язаних облікових регістрів, а також способів відображення в них господарських операцій підприємства з урахуванням особливостей його діяльності та технології обробки інформації. Сьогодні виділяють такі ФБО: - меморіально-ордерна; - журнальна; - спрощена; - автоматизована. Меморіально-ордерна форма використовується переважно в бюджетних організаціях. На основі первинних документів, перевірених і згрупованих за певною ознакою, складають меморіальні ордери. У них вказується кореспонденція рахунків за госпоперацією та її сума. При використанні журнальної форми обліку інформація з первинних та зведених документів переноситься в журнали й відомості. Спрощена форма бухобліку може вестися малими підприємствами за їх вибором. За а втоматизованої ФБО збір, систематизація та обробка облікової інформації відбувається зі спеціально розробленим програмним забезпеченням. Облікові регістри - це носії інформації спеціального формату і будови (паперові, машинні), призначені для реєстрації, групування й узагальнення господарських операцій, оформлених відповідними первинними документами. Облікові регістри можуть бути у вигляді відомостей, журналів, книг, журналів-орденів, машинограм тощо. Вони призначені для хронологічного, систематичного або комбінованого нагромадження, групування та узагальнення інформації з первинних документів, що прийняті до обліку. Линейный способ. Амортизация начисляется равномерно. Годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости или восстановительной стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта. Билет 17 1. Способи записів в облікові регістри. Методи виправлення помилкових записів в облікових регістрах. Облікові регістри - це носії інформації спеціального формату і будови (паперові, машинні), призначені для реєстрації, групування й узагальнення господарських операцій, оформлених відповідними первинними документами. При заповнені облікових регістрів можливі помилки. Помилки виникають з різних причин: внаслідок втоми, недбалості працівника, несправності облікового пристрою або комп'ютера. Помилки можуть бути локальні — перекручування інформації тільки в одному обліковому регістрі (наприклад, неправильно поставлена дата) і транзитні — помилка автоматично проходить через декілька облікових регістрів, наприклад, перекручування запису будь-якої суми в журналі реєстрації операцій веде до помилок на рахунках, в оборотній відомості й балансі. Найчастіше помилки трапляються в тексті операцій, тоді вони призводять до неправильної кореспонденції рахунків — бухгалтерської проводки. Помилки часто трапляються при записах сум. Записавши суму в дебет одного рахунка, бухгалтер забуває записати її в кредит другого рахунка і навпаки. Інколи, записавши суму до журналу, він забуває рознести її за бухгалтерськими рахунками. Інколи, записавши суму в регістри синтетичного обліку, бухгалтер забуває про аналітичний облік. Цю групу помилок можна легко проконтролювати шляхом правильного ведення методу подвійного запису. Усі допущені помилки необхідно своєчасно виявити та належним чином виправити. Якщо в результаті перевірки виявлено помилку, то необхідно з'ясувати величину помилки, її місце (за дебетом чи кредитом відповідного рахунка), встановити об'єкти, де помилки є найбільш імовірними, порівняти дані взаємозв'язаних регістрів. Надійним, але досить громіздким способом виявлення помилок, є спосіб пунктування, коли суцільно або вибірково перевіряють записи, позначаючи перевірені суми певним чином. Коректурний спосіб виправлення помилок полягає в тому, що неправильний запис закреслюється однією рискою так, щоб можна було прочитати закреслене, а зверху пишуть правильну суму або текст. Спосіб "червоне сторно" полягає в тому, що неправильний бухгалтерський запис роблять повторно в тій самій кореспонденції рахунків, що і помилковий запис, але червоним кольором, що означає від'ємні числа. Спосіб додаткових записів застосовують у тих випадках, коли бухгалтерську кореспонденцію рахунків складено правильно, але в меншій сумі, ніж фактично виконана господарська операція. Для виправлення такої помилки необхідно додатково провести дану операцію на різницю між правильною і помилковою (проведеною) величиною. Облік основних засобів. Облік матеріалів організується по фактичній собівартості, до якої входить вартість їх закупки, включаючи націнку, розходи на погрузку,розгрузку і доставку на склад. Коректування по фактичній собівартості проводиться в кінці місяця. Матеріально-відповідальні особи кожного місяця дають звіт по руху матеріалів в бухгалтерію. На складі облік ведеться на карточках складського обліку. Карточки відкриваються на кожний вид матеріалів, в яких відображається щоденний прихід і розхід матеріалів в кількісному виразі. Працівники бухгалтерії щоденно провіряють правильність записів в карточках сортового обліку. Прихід матеріалів на склад проводиться зав. складом, кладовщиком. Кладовщик перевіряє відповідність фактичної кількості поступлених матеріалів і виду матеріалів з даними супроводжуючих документів. Потім кладовщик виписує прихідний ордер на дані матеріали. У випадку виявлення недостачі оформляється акт прийоми, в якому підписується комісія призначена керівником підприємства. Видача матеріалів із складу на виробництво здійснюється на основі письмовог дозволу керівника. На відпущені на виробництво або господарські потреби матеріали виписуються вимоги (в лімітно-забірні карти). В цих вимогах вказуються: вид матеріалів, їх кількість, кому і куди відпущені. Видача матеріалів на продаж здійснюється на основі письмового дозволу директора. На продаж матеріалів кладовщик виписує накладну, а бухгалтерія на сонові накладної виписує податкову накладну. В кінці місяця кладовщик на основі даних карточок складського обліку складає звіт про рух матеріалів.

Билет 18 Билет 19 Облік касових операцій Касові операції - це операції, пов'язані з прийманням, зберіганням, видачею готівки касами банків, підприємств, організацій тощо. Усі підприємства згідно із законодавством зберігають свої кошти в банках. Для здійснення операцій з готівкою на підприємствах створюються каси. Підприємства можуть розраховуватись готівкою як за рахунок коштів, одержаних у банку, так і за рахунок готівкової виручки. Сума готівкового розрахунку з одним підприємством (підприємцем) не повинна перевищувати 10 тис. грн. на день. Ці обмеження не стосуються розрахунків з фізичними особами, бюджетами, державними цільовими фондами, а також розрахунків за спожиту електроенергію, за закуплену сільгосппродукцію тощо. Рух коштів у касі оформлюють такими первинними документами [5]: - прибутковий касовий ордер (форма № КО-1); - видатковий касовий ордер (форма № КО-2); - платіжні, розрахунково-платіжні відомості. Приймання готівки в касу підприємства оформлюють прибутковими касовими ордерами, підписаними головним бухгалтером. При прийманні готівки видається квитанція з підписами головного бухгалтера і касира та печаткою. На гроші, отримані в банку за грошовим чеком, теж оформлюють прибутковий касовий ордер. Видачу грошей із каси оформлюють видатковими касовими ордерами або платіжними відомостями, підписаними керівником і головним бухгалтером. Приймання і видачу готівки за касовими ордерами здійснюють тільки в день їх виписки. Касові та інші видаткові документи відразу після одержання або видачі грошей за ними підписуються касиром, а на доданих до них документах ставиться штамп або напис "Оплачено" із зазначенням дати. Билет 20 Билет 21 1. Облік операцій на валютних рахунках Облік операцій на валютних рахунках в банках регла-ментується декретами Кабінету Міністрів України, правилами НБУ та положеннями Міністерства фінансів України. Для обліку грошових коштів використовуються такі суб-рахунки: — 312-1 «Валютний рахунок у країні»; — 312-2 «Валютний рахунок за рубежем»; — 312-3 «Транзитний валютний рахунок». Билет 22 Билет 23 Билет 24 Билет 25 Билет 26 Билет 27 Билет 28 Билет 29 Характеристика активів Билет 30 Билет 1 Види господарського обліку й види підприємств. Об'єкти бухгалтерського обліку. Основной целью хозяйственного учета является формирование качественной и своевременной информации о финансовой и хозяйственной деятельности предприятия, необходимой для управления, для подготовки, обоснования и принятия управленческих решений на различных уровнях, для определения поведения предприятия на рынке и выявления положения предприятий – конкурентов и т.п. Для успешного использования учета в хозяйственной деятельности необходимо соблюдение определенных требований: - сопоставимость учетных данных с прогнозируемыми показателями; - своевременность учета, -точность и правдивость -полнота учетных данных -экономичность Існують три види господарського обліку: 1) Оперативний. (Оперативный учет ведется для осуществления текущего руководства и управления предприятием, а также цехами, участками, производствами и т.п. С помощью оперативного учета производится сбор информации о движении материальных, трудовых и финансовых ресурсов предприятия, об объемах выпуска готовой продукции, ее отгрузке и реализации) 2) Бухгалтерський. (Бухгалтерский учет изучает количественную сторону хозяйственных явлений в непрерывной связи их с качественной стороной путем регистрации хозяйственных фактов, как в натуральном, так и в денежном измерении. Каждый свершившийся хозяйственный факт, оформленный документально называется хозяйственной операцией.) 3) Статистичний. (Статистический учет изучает явления, носящие обобщающий или массовый характер, причем эти явления могут протекать в различных областях деятельности (экономика, культура, образование, наука и пр.). Объектом бухгалтерского учета, как указывалось выше, является также хозяйственная операция - фактическое совершенное действие по изменению объектов учета или один отдельный факт хозяйственной деятельности. Причем, любая хозяйственная операция должна быть оформлена документально. Облік кредитів і позик. Билет 2 Характеристика активів

|

||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 311; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.133.155.48 (0.011 с.) |