Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Вимірники, застосовувані в бухгалтерському облікуСодержание книги

Поиск на нашем сайте

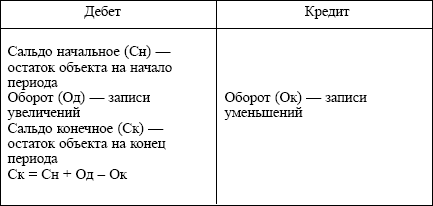

Для відображення господарських засобів і процесів, що здійснюються на підприємстві, їхніх кількісних і якісних характеристик в обліку застосовують різні вимірники: натуральні, трудові і грошовий Натуральні вимірники дають змогу отримати інформацію про господарські засоби і процеси в їх натуральному вираженні — в одиницях ваги, об'єму, площі, потужності та ін. Використання тих або інших натуральних вимірників залежить від особливостей обліковуваних об'єктів. Так, земельні угіддя обліковують в гектарах, заготовлену деревину — в кубічних метрах, виготовлену продукцію — в штуках, метрах, тоннах, центнерах, кілограмах тощо. Застосовують і комбіновані натуральні вимірники. Наприклад, роботу вантажного автотранспорту вимірюють у тонно-кілометрах, що характеризують одночасно масу (вагу) вантажу і відстань, на яку його перевозять; використання обладнання — в машино-годинах тощо. Трудові вимірники використовують для визначення кількості затраченої праці в одиницях робочого часу - днях, годинах, хвилинах. За допомогою трудових вимірників у поєднанні з натуральними встановлюють і контролюють норми виробітку, визначають продуктивність праці (наприклад, за кількістю часу, витраченого на виробництво одиниці продукції), контролюють використання робочого часу і фонду оплати праці. Грошовий вимірник застосовують для узагальненого відображення наявності та руху засобів (майна) підприємства, джерел їхнього формування, господарських процесів і результатів діяльності в єдиному грошовому вимірнику (національній валюті України). За допомогою грошового вимірника визначають, наприклад, загальну вартість наявних у господарстві основних засобів (будівель, споруд, машин, устаткування тощо), виробничих запасів, собівартість виготовленої та реалізованої продукції (виконаних робіт, послуг). Застосування в обліку всіх трьох вимірників у взаємозв'язку забезпечує повне і різнобічне відображення обліковуваних об'єктів, отримання узагальненої інформації щодо діяльності як окремого підприємства, галузі, так і народного господарства в цілому. 2. Облік виробництва продукції. Поняття про незавершене виробництво. Незавершене виробництво — це предмети праці, обробка (переробка) яких не завершена у тому або іншому виробничому підрозділі підприємства. Вони перебувають безпосередньо на робочих місцях або ж у процесі транспортування від одного робочого місця до іншого. До напівфабрикатів власного виготовлення відносять ті предмети праці, що повністю оброблені (перероблені) у даному виробничому підрозділі підприємства, але потребують подальшої обробки в інших підрозділах (наприклад, поковки, штамповки, відливки та інша продукція заготовчого виробництва). Між виробничими запасами і незавершеним виробництвом в цілому існує певний технологічний зв'язок. Сировина, матеріали і покупні напівфабрикати, які за величиною становлять переважну частину виробничих запасів, у процесі свого кругообороту з самого початку використання переходять у фазу незавершеного виробництва. Інші ж види виробничих запасів цю фазу обминають. Билет 8 Інвентаризація, як елемент методу бухгалтерського обліку, її види. Інвентаризація — елемент методу бухгалтерського обліку, за допомогою якого забезпечується наявність облікових даних про засоби підприємств. За повнотою охоплення об'єктів інвентаризацію поділяють на повну, яка передбачає суцільну перевірку всього майна підприємства та стану розрахункових відносин, і часткову, що передбачає перевірку окремих видів засобів. За характером виокремлюють інвентаризацію планову та позапланову. Планову інвентаризацію здійснюють за завчасно складеним планом, а позапланову — за розпорядженням керівника в разі пожежі чи стихійного лиха, а також на вимогу слідчих органів. Інвентаризація активів і зобов'язань підприємства регулюється ст. 10 Закону України "Про бухгалтерський облік і фінансову звітність в Україні", згідно з якою перевіряються й документально підтверджуються їх наявність і стан. Порядок здійснення інвентаризації 1. Наказом або розпорядженням керівника призначається інвентаризаційна комісія в такому складі: • спеціаліст з певної групи товарів; • представник бухгалтерії; • представник адміністрації; • матеріально відповідальна особа. 2. Інвентаризацію здійснюють на перше число для полегшення звіряння фактичних даних з обліковими. 3. Інвентаризаційна комісія показує матеріально відповідальній особі наказ або розпорядження про здійснення інвентаризації. Результати інвентаризації відображають у бухгалтерському обліку в 10-денний строк, після чого його показники приводять у повну відповідність до фактичної наявності господарських засобів і стану розрахункових відносин. Відрахування в соціальні фонди. (Нарахування на заробітну плату) Положенням (стандартом) бухгалтерського обліку 16 “Витра-ти” визначено, що до складу елемента витрат операційної діяльності “Відрахування на соціальні заходи” відносяться: - відрахування на пенсійне забезпечення; - відрахування на соціальне страхування; - страхові внески на випадок безробіття; - відрахування на індивідуальне страхування персоналу підприємства; - відрахування на інші соціальні заходи. Планом рахунків бухгалтерського обліку визначено, що облік відрахувань до фондів соціального спрямування (на обов’язкове дер-жавне пенсійне страхування, на обов’язкове соціальне страхування, на обов’язкове соціальне страхування на випадок безробіття) ведеть-ся на рахунку 65 “Розрахунки за страхуванням”. За умови обліку витрат без застосування рахунків класу 8 “Ви-трати за елементами” відрахування на соціальні заходи, які здійсню-ються на підприємстві, можуть відразу з рахунку 65 “Розрахунки за страхуванням” списуватися на витратні рахунки (23 “Виробництво”, 91 “Загальновиробничі витрати”, 92 “Адміністративні витрати”, 93 “Витрати на збут”, 94 “Інші витрати операційної діяльності”). Билет 9 1. Порядок проведення інвентаризації, використання даних для контролю за схоронністі господарських засобів. Інвентаризація проводиться як правило на перше число місяця. Це полегшує наступне порівняння її результатів з показниками обліку. Якщо інвентаризація окремих цінностей не може бути закінчена за один день, її можна починати до і закінчувати після першого числа, а дані інвентаризації коригувати станом на перше число. Для проведення інвентаризаційної роботи на підприємствах, розпорядчим документом їх керівника створюються постійно діючі інвентаризаційні комісії у складі керівника структурних підрозділів, головного бухгалтера, які очолюються керівником підприємства або його заступником. Робочі інвентаризаційні комісії очолюються представником керівника підприємства, що призначив інвентаризацію. Забороняється призначати головою робочої інвентаризаційної комісії у тих самих матеріально – відповідальних осіб, одного й того ж працівника два роки підряд. Процес здійснення будь-якої інвентаризації розпочинається з підготовки та видачі наказу на її проведення, що є внутрішнім документом і регламентує порядок проведення та об’єкти інвентаризації, оформлення необхідної документації. Інвентаризація повинна проводитись в присутності всіх членів комісії та матеріально відповідальних осіб На виявлені при інвентаризації непридатні або зіпсовані матеріальні цінності додатково складають акти, в яких вказуються причини, ступінь і характер псування матеріальних цінностей, а також винні особи, які допустили їх псування. Порядок нарахування й утримань із заробітної плати. Билет 10 План рахунків бухгалтерського обліку. Види балансових і за балансових рахунків. Їхній взаємозв'язок з балансом. Счет бухгалтерского учета – это специальный способ группировки, текущего отражения и контроля изменений отдельных однородных объектов бухгалтерского учета. Счет представляет собой двустороннюю таблицу: левая сторона – Дебет, правая – Кредит. Эти термины стали применяться в период зарождения бухгалтерского учета в западноевропейских странах. В то время бухгалтерия охватывала лишь торговые и кредитные операции, и эти слова использовались для обозначения расчетных взаимоотношений между купцами и банкирами. В последующем они превратились в термины бухгалтерского учета. В зависимости от содержания бухгалтерские счета подразделяются на: активные – предназначены для учета имущества по наличию, составу и размещению; пассивные – отражают учет имущества по источникам его образования. Активный счет

По активным счетам сальдо может быть только в дебете или отсутствовать. Пассивный счет

По пассивным счетам сальдо может быть только в кредите или отсутствовать. Кроме активных и пассивных счетов, в практике бухгалтерского учета используются активно-пассивные счета. Они имеют признаки и тех и других счетов. Активно-пассивные счета применяются, как правило, для учета каких-либо расчетов. Активно-пассивные счета могут иметь как дебетовый, так и кредитовый остаток. Специальная группа забалансовых счетов предназначена для учета ценностей, не принадлежащих организации или требующих особого контроля. К подобным объектам могут относиться основные средства, находящиеся у организации на условиях текущей аренды; товарно-материальные ценности на ответственном хранении; бланки строгой отчетности и т. п. Структура забалансовых счетов не отличается от структуры балансовых счетов. Забалансові рахунки призначені для обліку активів, які не належать даному підприємству, але тимчасово перебувають у його користуванні або на зберіганні. До них належать орендовані необоротні активи, активи на відповідальному зберіганні, списані активи, гарантії та забезпечення надані і отримані та ін. Всі ці активи обліковуються на балансі тих господарств, яким вони належать. Підприємство, яке прийняло ці активи в тимчасове користування або на зберігання, обліковує їх на за-балансових рахунках. При складанні балансу залишки цих рахунків показують за підсумком балансу. До групи забалансових належать рахунки: «Орендовані необоротні активи», «Активи на відповідальному зберіганні», «Контрактні зобов'язання», «Гарантії та забезпечення одержані», «Списані активи», «Обладнання, прийняте для монтажу», «Бланки суворого обліку» та ін. Відмітною особливістю забалансових рахунків є те, що вони не кореспондують ні між: собою, ні з балансовими рахунками, правило подвійного запису на них не поширюється; господарські операції на забалансових рахунках відображаються одинарним записом: тільки по дебету або тільки по кредиту відповідного рахунка. Тобто, при прийнятті об'єкта на облік забалансовий рахунок тільки дебетується (без кредитування іншого рахунка), а при списанні – кредитується (без кореспонденції з дебетом іншого рахунка).

|

||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 349; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.12.151.11 (0.011 с.) |