Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Рівновага фірми в короткостроковому та довгостроковому періодіСодержание книги

Поиск на нашем сайте

Рівновага фірми в короткостроковому періоді Рівновага фірми в довгостроковому періоді В умовах досконалої конкуренції в довгостроковому періоді (рис.6.3) максимум прибутку досягається тоді, коли виконується рівність: MR = MC = P = AC.

Прибуток – грошове вираження між вартістю продукції і витратами на її виробництво. Бухгалтерський прибуток обчислюється як різниця між сукупним виторгом і явними витратами: Економічний прибуток обчислюється як різниця між сукупним виторгом та явними і неявними витратами: Бухгалтерський прибуток більший за економічний прибуток на величину неявних витрат, тобто нормального прибутку. Економісти вважають прибутковою лише таку діяльність, за якої сукупний виторг перевищує всі альтернативні витрати, як явні, так і неявні. У моделях фірми метою її діяльності вважають максимізацію економічного прибутку. Нормальним для підприємства вважається розмір прибутку, що не тільки дозволяє покрити всі витрати, а є найбільш вигідним з погляду альтернативного використання прибутку. Загальний (балансовий, валовий) прибуток – від усіх видів діяльності до оподаткування і до його розподілу. Прибуток після оподаткування (чистий) – після того, як з прибутку сплатили податки. Операційний прибуток – чистий прибуток мінус операційні витрати. Маржинальний (граничний прибуток) – прибуток від кожної додаткової одиниці продукції. Функція прибутку. Функції прибутку: · · Відіграє стимулюючу функцію в діяльності, оскільки виступає одним з важливих джерел власних фінансових ресурсів · Загально-економічна функція – прибуток є джерелом наповнення держбюджету. Після сплати ПДВ маємо чистий прибуток. Частина залишається у підприємства і називається нерозподіленим прибутком. Він спрямовується в резервний фонд розвитку підприємства. Розділений прибуток – частина прибутку, що йде на виплату дивідендів, фонд заохочення (премії). Частина розподіленого прибутку йде на благодійну діяльність. П=Р-W1X1-W2X2, де Х – кількість, Р – ціна, W – ціна ресурсу (відповідно 1- ресурс перший, 2 – ресурс другий). Ізопрофіта – показує усі можливі комбінації використаних факторів виробництва і випуску, що дають постійний рівень прибутку.

36. Оптимальний план виробництва. Технічна та економічна результативність виробництва. Загальне правило вибору оптимального обсягу випуску для будь-якої фірми, незалежно від того, в якій ринковій структурі і в якій ситуації вона функціонує: є обсяг, на я кому граничний виторг стає рівним граничним витрата. На цьому обсязі фірма перебуває у стані рівноваги, тут вона не має стимулів до зміни обсягів, оскільки будь-яка зміна не поліпшить її стану. Ефективність в-ва в значній мірі зумовлена ефективним використанням ресурсів, але, аналізуючи в-во не можна обмежуватися лише аналізом видів виготовленої продукції і її обсягів. Розрізняють технічну і економічну ефективність (результативність). Технічна ефективність в-ва оцінюється на основі аналізу: · Матеріаломісткості · Фондовіддачі. Це відношення чистого доходу від реалізації продукції до середньої за період залишкової вартості основних засобів · Частки залишкової вартості основних засобів - це відношення залишкової вартості основних засобів до їх первісної вартості · Оновлення основних засобів – відношення зміни первісної вартості до самої первісної вартості · Наукомісткість в-ва Економічна ефективність виражається у рентабельності. Це відношення прибутку до середньорічної вартості основних фондів. Систематичне виконання норм виробітку і зростання випуску продукції за рахунок ефективного використання виробничих потужностей дозволяє в цілому підвищити ефективність в-ва. Шляхи підвищення ефективності в-ва: o підвищення екстенсивного навантаження на обладнання o ліквідація диспропорцій в потужності окремих ланок складових підприємства o інтенсифікація виробничих процесів o розвиток спеціалізації і кооперування промислових підприємств.

37. Оптимальний план виробництва. Умови мінімізації витрат та максимізації прибутку. Графічна інтерпретація. Вир-во продукції пов’язано з певними витратами, зміни його обсягів обумовлюють коливання величини цих витрат. Тому виробник, зважаючи на динаміку граничної продуктивності, вартості та взаємозамінності ресурсів, намагається досягти стану рівноваги,тобто такої комбінації використання ресурсів для вир-ва певного обсягу продукції,за якої величина витрат буде мін. Мінімальний рівень витрат забезпечується за умови,що гранична продуктивність у розрахунку на одиницю вартості ресурсу буде однаковою для всіх ресурсів, які використовує виробник: MP1 = MPn. Графічно точку рівноваги вир-ка можна знайти за допомогою ізокости- лінія, кожна точка якої відображає однакову суму витрат за різних поєднань двох ресурсів. Точка дотику ізокости і кривої однакового обсягу вир-ва (ізокванти) відображає рівновагу вир-ка. У точці дотику кут нахилу ізокости та ізокванти той самий, тобто виконується рівність: MP1 =MPn Ця умова мінімізації витрат відома під назвою еквімаржинальний принцип: для мінімізації вартості за даного рівня вир-ва підприємству треба вик-ти таку комбінацію ресурсів, за якою співвідношення граничних продуктивностей ресурсів та їхніх цін рівні між собою.

Сформулюємо загальне правило вибору оптимального обсягу виробництва, або загальну умову максимізації прибутку: q прибуток максимізується на обсязі, для якого граничний виторг дорівнює граничним витратам: Це правило справедливе для всіх фірм, у будь-якій ринковій структурі. Графічна модель

|

||||

|

|

Последнее изменение этой страницы: 2016-04-18; просмотров: 309; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.219.81.129 (0.007 с.) |

умовою максимізації прибутку є рівність граничного доходу граничним витратам.

умовою максимізації прибутку є рівність граничного доходу граничним витратам.

34.Прибуток, економічний зміст та форми.

34.Прибуток, економічний зміст та форми. . Він включає в себе прибуток від реалізації товарів і послуг, прибуток від володіння підприємством, рухоме і нерухоме майно, прибуток від володіння інтелектуальною власністю.

. Він включає в себе прибуток від реалізації товарів і послуг, прибуток від володіння підприємством, рухоме і нерухоме майно, прибуток від володіння інтелектуальною власністю. . Економічний прибуток виникає тоді, коли загальний дохід підприємства перевищує всі зовнішні та внутрішні витрати.

. Економічний прибуток виникає тоді, коли загальний дохід підприємства перевищує всі зовнішні та внутрішні витрати. Характеризує економічний ефект діяльності

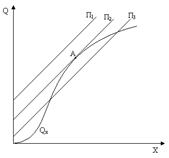

Характеризує економічний ефект діяльності На мал. т.А – максимум прибутку,

На мал. т.А – максимум прибутку, QX – виробнича функція.

QX – виробнича функція.

зводить задачу максимізації економічного прибутку до пошуку точки перетину графіків функцій граничних витрат і граничного виторгу (рис. 8.3). Припустимо, що фірма виробляє обсяг продукції

зводить задачу максимізації економічного прибутку до пошуку точки перетину графіків функцій граничних витрат і граничного виторгу (рис. 8.3). Припустимо, що фірма виробляє обсяг продукції  . Для цього обсягу

. Для цього обсягу  . Тому, обмеживши випуск кількістю

. Тому, обмеживши випуск кількістю  , фірма втрачає частину можливого прибутку в розмірі площі

, фірма втрачає частину можливого прибутку в розмірі площі  . Якщо вона розширить випуск до

. Якщо вона розширить випуск до  (точка

(точка  ), то зможе збільшити суму прибутку. Якщо фірма буде нарощувати обсяги виробництва далі, до обсягу

), то зможе збільшити суму прибутку. Якщо фірма буде нарощувати обсяги виробництва далі, до обсягу  , то

, то  , а збитки величиною площі

, а збитки величиною площі  зменшать загальну суму отриманого прибутку. В цій ситуації фірма зможе збільшити прибуток, скоротивши випуск до

зменшать загальну суму отриманого прибутку. В цій ситуації фірма зможе збільшити прибуток, скоротивши випуск до  і

і  .

.