Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Юридические основы заключения договоров страхованияСодержание книги

Поиск на нашем сайте

Правовые отношения, регулирующие процесс формирования и использования страхового фонда, т.е. собственно страхование, относятся к сфере гражданского права. Основными правовыми актами, регулирующими страховую деятельность в России, являются Федеральный закон «Об организации страхового дела в Российской Федерации» и глава 48 Гражданского кодекса РФ. Договор страхования: понятие, условия и правила заключения. Заключение договора страхования — основа правоотношений страхователя и страховщика. От того, насколько четко и идентично понимаются условия заключаемого договора, права и обязанности страховщика и страхователя, зависят эффективность и полнота страховой защиты, а также покрытие ущерба в результате страхового случая (выплата страхового обеспечения при окончании срока страхования). Договор страхования — соглашение между страхователем и страховщиком, в силу которого страховщик обязуется при страховом случае произвести страховую выплату страхователю или иному лицу, в пользу которого заключен договор страхования, а страхователь обязуется уплатить страховые взносы в установленные сроки. В соответствии с законодательством факт совершения страховой сделки удостоверяется путем составления одного документа — договора страхования и/или вручения страхователю страхового полиса (свидетельства, сертификата, квитанции), подписанного страховщиком с приложением Правил страхования [7]. Договор личного страхования является публичным договором. Договор страхования заключается на основании устного или письменного заявления страхователя и необходимых для заключения договора документов, определенных Правилами страхования. Условие публичного договора в страховании означает, что страховщик не вправе оказывать предпочтение одному страхователю перед другим, например в случае смертельной болезни последнего, но вправетолько изменить (повысить) цену страховой услуги адекватно принимаемому на страхование повышенному риску. Требование публичности договора личного страхования вызвано его общественной значимостью для населения и государства и регламентировано ст. 426, 927 Гражданского кодекса РФ. Договоры заключаются только в письменной форме на основании Правил добровольных (обязательных) видов страхования, разрабатываемых и утверждаемых страховщиком (объединением страховщиков) и согласовываемых им в органе страхового надзора [8]. В настоящее время Всероссийским союзом страховщиков утвержден ряд Типовых (стандартных) правил страхования по видам страхования, основываясь на которых производится подготовка документации для лицензирования. В договоры личного страхования и страхования ответственности за причинение вреда также включается застрахованный, который одновременно может являться и страхователем[9]30. Последний может предусмотреть в догоаоре страхования выплату страхового возмещения третьему лицу — выгодоприобретателю при наступлении страхового случая. Как правило, в договорах личного страхования третье лицо одновременно является и застрахованным. Соглашение о страховании достигается взаимным волеизъявлением сторон по согласованным условиям о конкретном страховании того или иного объекта, для чего необходимо согласование сторонами существенных условий договора страхования: о размере страховой суммы; о сроке действия договора.

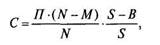

В личном страховании: о застрахованном лице; о характере события, на случай наступления которого в жизни застрахованного лица осуществляется страхование (страхового случая). В имущественном страховании: об определенном имуществе либо ином имущественном интересе, являющимся объектом страхования; о характере события, на случай наступления которого осуществляется страхование (страхового случая) [10]. При недостижении соглашения между сторонами хотя бы по одному из этих условий договор страхования считается незаключенным. Несущественные условия договора страхования детализируют либо дополняют существенные условия. К ним относятся: процедура оформления договора; порядок вступления договора в силу; порядок уплаты страховых взносов; последствия неуплаты; различные перерасчеты по взносам; порядок рассмотрения претензий, вытекающих из договора; изменение первоначальных условий страхования и другие условия. Одно из важных условий любого договора страхования - наличие страхового интереса у страхователя (застрахованного лица) в отношении организации страховой защиты какого-либо объекта. Такой интерес не обязательно должен основываться на формальных правах страхователя (застрахованного лица) в отношении данного объекта страхования. Страховой интерес следует отличать от игр, пари и лотерей. Примерами страховых интересов являются: в страховании жизни — интерес в дожитии родственников, кредитора; в страховании иных видов — интерес в сохранности собственного или арендуемого имущества, интерес в случае возникновения гражданской ответственности. Содержание договора страхования составляет совокупность его условий или пунктов, выражающих волю сторон. В качестве примера приведем такие основные условия, являющиеся типовыми, так как они построены на общих требованиях законодательства о страховании. Начало действия договора страхования. Договор страхования вступает в силу в момент уплаты страховой премии или первого ее взноса. Страховщик несет страховую ответственность по договору страхования по всем страховым случаям, происшедшим после вступления договора страхования в силу, если в договоре не предусмотрен иной срок начала действия страхования [11]. Изменение договора страхования. Договор страхования должен быть перезаключен в случае увеличения действительной стоимости застрахованного имущества. Страховщик имеет право требовать изменения условий договора имущественного страхования или уплаты дополнительной страховой премии при появлении обстоятельств, влекущих увеличение страхового риска в период действия страхового договора. Если страхователь (выгодоприобретатель) возражает против изменения условий договора страхования или доплаты страховой премии, страховщик вправе потребовать расторжения договора [12]. По требованию страховщика либо страхователя договор может быть изменен по решению суда только при существенном нарушении договора одной из сторон [13] либо в связи с существенным изменением обстоятельств, из которых стороны исходили при заключении договора. В иных случаях он может быть изменен только по соглашению сторон либо по другим основаниям, указанным в законе (договоре). Прекращение договора страхования. Договор страхования прекращается в случаях: истечения срока действия; выполнения страховщиком своих обязательств перед страхователем по договору в полном объеме (прекращение обязательства исполнением); неуплаты страхователем страховых взносов в установленные договором сроки; ликвидации страхователя — юридического лица или смерти страхователя — физического лица (кроме случаев перехода прав страхователя к иным лицам); ликвидации страховщика; принятия судом решения о признании договора страхования недействительным, а также в других случаях, предусмотренных законодательством Российской Федерации. Если после вступления договора в силу возможность наступления страхового случая отпала и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай: гибель застрахованного имущества по причинам иным, чем наступление страхового случая; прекращение в установленном порядке предпринимательской деятельности лицом, застраховавшим предпринимательский риск или риск гражданской ответственности, связанный с этой деятельностью, то договор страхования прекращается до наступления срока, на который он был заключен [14]. При досрочном прекращении договора страхования по этим обстоятельствам страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование. Расчет суммы, причитающейся выплате страхователю по видам страхования иным, чем страхование жизни:

где С — сумма, причитающаяся к выплате страхователю при досрочном расторжении договора, ден. ед.; П — внесенный страхователем страховой взнос, ден. ед.; N - срок действия договора, дней; М — число дней с момента вступления договора в силу до дня официального получения уведомления о расторжении договора, дней; S — страховая сумма по договору, ден. ед.; В — ранее выплаченное страховое возмещение, ден. ед.;

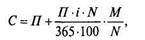

по страхованию жизни (при условии отсутствия ранее выплачиваемых страховых сумм):

где i — норма доходности, %.

|

||||

|

|

Последнее изменение этой страницы: 2021-03-09; просмотров: 79; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.28.90 (0.008 с.) |