Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Добровольное медицинское страхование

Медицинское страхование в нашей стране осуществляется в двух основных формах — обязательной и добровольной, каждая из которых имеет свои особенности, принципы и порядок проведения. Добровольное медицинское страхование (ДМС) проводится на основе соответствующих программ и обеспечивает застрахованным лицам получение дополнительных медицинских и иных услуг сверх предусмотренных программами обязательного медицинского страхования (ОМС). Сравнительная характеристика ОМС и ДМС по основным признакам приведена в табл. 5.1. Таблица 5.1 Сравнительная характеристика ОМС и ДМС

Существует принципиальная классификация ДМС в зависимости от характера направленности затрат. 1. Страхование здоровья, при котором компенсируются затраты, связанные с поддержанием и сохранением здоровья, что ориентировано не на увеличение объемов ДМС как такового в результате роста заболеваемости, а на достижение высокого уровня здоровья населения. ДМС рассматривается как составляющая общественной системы охраны здоровья, наряду с другими приоритетными направлениями: общественной гигиеной, социальным обеспечением, ОМС, медицинским обслуживанием некоторых групп населения за счет средств государства. Именно такое содержание ДМС характерно, в частности, для японской системы здравоохранения, где целевая направленность ДМС вытекает из общей государственной политики профилактики, превентивных мер в предотвращении заболеваемости и формировании национальной идеи здорового образа жизни. Страховые компании в данном случае рассматриваются не только как посредники в оплате медицинских услуг, но и выступают в качестве организаций поддержания здоровья. Конечно, такой подход к ДМС возможен только при высоком уровне платежеспособности и финансовой обеспеченности всех участников: государства, страховых организаций и граждан, — отсутствие которого выступает препятствием для реализации данной модели ДМС в настоящее время в России. Однако именно принцип страхования здоровья в перспективе должен стать определяющей чертой отечественного медицинского страхования, его превентивного и профилактического характера. 2. Страхование затрат на медицинскую помощь, при котором компенсируются затраты, связанные с лечением и восстановлением здоровья. Этот подход направлен на лечение уже фактически наступивших заболеваний, хотя в определенной степени и он предусматривает проведение профилактических мероприятий. Необходимо отметить, что при всем принципиальном несовпадении с первым подходом данная модель ДМС в общественной системе может быть социально эффективной, примером тому является положительный опыт большинства развитых стран: Германии, Франции, Великобритании. В этом направлении развивается ДМС и в нашей стране.

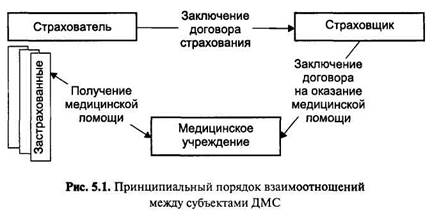

Объект ДМС — имущественные интересы страхователя или застрахованного лица, связанные с дополнительными затратами на получение медицинской помощи при наступлении страхового случая — обращении застрахованного лица в течение срока действия договора ДМС в медицинское учреждение (к врачу) за медицинской помощью, предусмотренной договором (полисом) страхования. Субъектами ДМС являются: страховая компания; страхователь; застрахованный; лечебно-профилактическое учреждение. Принципиальный порядок взаимоотношений между субъектами ДМС приведен на рис. 5.1.

Страховщиками при ДМС могут быть не только страховые медицинские организации (как в ОМС), но и страховые компании, проводящие другие виды личного и имущественного страхования, получившие лицензию на ДМС. Страхователями выступают физические и юридические лица. Страхователи - физические лица заключают договоры страхования в свою пользу или о страховании третьих лиц в пользу последних (застрахованных). Страхователи — юридические лица заключают со страховщиком договоры о страховании только третьих лиц в пользу последних (застрахованных). Если полис (договор) медицинского страхования предусматривает сбережение внесенных страховых премий и имеет накопительный характер, то в полисе (договоре) страхования может быть указан выгодоприобретатель, получающий денежные выплаты в случае смерти страхователя (застрахованного). Как и в других видах личного страхования, для заключения договора страхователь должен иметь страховой интерес в обеспечении медицинской помощи застрахованному. Страховая сумма устанавливается исходя из стоимости медицинской услуги с включением надбавки страховой организации. Сумма страхового взноса определяется на основе базовой тарифной ставки и изменяется в зависимости от состояния здоровья застрахованного, его возраста, пола, наличия у него хронических заболеваний и т.п. Методические принципы расчета тарифных ставок в добровольном медицинском страховании приводятся в главе 7. Основные формы ДМС можно классифицировать по следующим признакам: характеру страхового покрытия; группам риска; объему страховой ответственности. В связи с этим в зависимости от характера страхового покрытия в ДМС различают: страхование затрат на медицинские услуги по восстановлению здоровья, реабилитации и уходу. При страховом покрытии медицинских расходов страховщик возмещает фактические издержки, связанные с осуществлением лечения и восстановлением способности к труду; страхование потери дохода, вызванной невозможностью осуществления профессиональной деятельности в результате наступления заболевания. При страховом покрытии потери доходов страховщик выплачивает застрахованному денежное возмещение за период болезни (за каждый день в размере, установленном в договоре страхования). В настоящее время в нашей стране ДМС осуществляется, как правило, по первому варианту. Однако повышение привлекательности видов страхования жизни и актуальность сохранения дохода для растущего числа индивидуальных предпринимателей (не получающих выплат по социальному страхованию) выступают предпосылками развития страхования доходов в ДМС в будущем.

Классификация групп риска ДМС включает их распределение на риски первого, второго и последующего порядков (табл. 5.2). Рисками первого порядка, т.е. рисками причины наступления страхового случая, являются риски: наступления острого заболевания; обострения хронического заболевания; наступления несчастного случая: травмы, отравления и т.п. Таблица 5.2

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-03-09; просмотров: 90; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.224.63.87 (0.011 с.) |