Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тарифных ставок в добровольном медицинском страховании

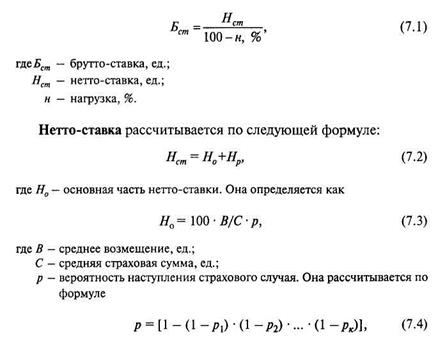

Особенность определения тарифных ставок в добровольном медицинском страховании (ДМС) состоит в том, что оно, с одной стороны, относится к видам страхования жизни, что предполагает выплату страховой суммы, с другой - для ДМС характерен рисковый характер выплат, что предполагает выплаты на принципе возмещения ущерба. В связи с этим актуарные расчеты в ДМС базируются на основных принципах расчета тарифных ставок по иным видам страхования, чем страхование жизни, с учетом особенностей страхования жизни. Во-первых, расчет тарифных ставок производится относительно основных видов медицинской помощи: амбулаторно-по-ликлинической, стационарной и комплексной (включающей амбулаторно-поликлиническую и стационарную помощь вместе). Дополнительно могут быть выделены другие виды медицинской помощи: скорая медицинская помощь, дневные стационары, диагностические исследования, стоматологическая помощь, лекарственное обеспечение и т.п. в зависимости от направлений ДМС в страховой компании. Во-вторых, в рамках залицензированных направлений ДМС страховая компания разрабатывает отдельные программы ДМС, например такие: родовспоможения, стоматологической помощи, диагностических исследований и другие, для которых расчет тарифных ставок производится отдельно. В-третьих, при расчете тарифных ставок и разработке программ ДМС должны быть исключены те виды медицинской помощи (по объемам, стоимости), которые заложены в Территориальной программе государственных гарантий обеспечения населения края (области) бесплатной медицинской помощью. В-четвертых, для расчета тарифных ставок по ДМС используются данные отдельной отрасли статистики — медицинской статистики (статистики здравоохранения), в которых учитываются как основные демографические показатели (продолжительность жизни, смертность), так и показатели заболеваемости, госпитализации. В-пятых, расчет тарифных ставок ДМС может производиться на случай выплаты страховой суммы или суточных выплат (расчет по стационарной медицинской помощи) при наступлении заболевания. В-шестых, в зависимости от длительности договоров ДМС существуют различия в характере страховых выплат и базы статистических данных, необходимой для расчета страховых тарифов. Так, при заключении договоров ДМС сроком на один год тарифы рассчитываются дискретно и дифференцированно в зависимости от принадлежности застрахованного к определенной группе риска для каждого возраста. Текущие страховые выплаты при этом осуществляются за счет страховых взносов, поступающих в данный финансовый год. При заключении же многолетних, долгосрочных контрактов ДМС для расчета страховых тарифов принимается во внимание не только рост возрастной заболеваемости, но и изменение демографического фактора во времени, изменение статистики заболеваемости застрахованных в течение срока страхования, возможная кумуляция страхуемых рисков. Страховые взносы при этом используются как для финансирования текущих выплат, так и создания резервов, предназначенных для предстоящих выплат с учетом изменения степени риска у разных возрастных категорий застрахованных.

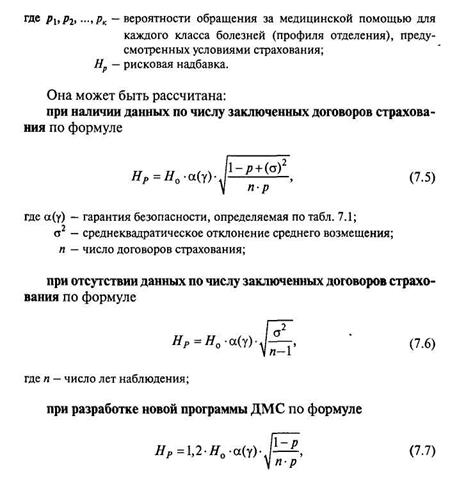

В-седьмых, при расчете страховых тарифов накопительного ДМС, предполагающего получение определенного инвестицион- ного дохода застрахованными за счет размещения страховых резервов страховщиком, могут быть использованы рассмотренные выше подходы по аналогии со страхованием жизни. В связи с тем, что в настоящее время (и, вероятно, в ближайшем будущем) в России будут отсутствовать реальные условия осуществления накопительного ДМС, а также единовременное заключение договоров ДМС на длительный срок в связи с низким андеррайтингом страховых компаний, в качестве методической основы можно использовать следующий принципиальный порядок расчета тарифных ставок в ДМС. 1. Расчет тарифных ставок по ДМС производится по дифференцированным видам медицинской помощи, которые, как правило, делятся на: амбулаторно-поликлиническую; стационарную; комплексную (включающую амбулаторно-поликлиническую и стационарную). Размер совокупной брутто-ставки рассчитывается по формуле

где п — прогнозируемое число договоров ДМС. 2. С учетом того, что ДМС подлежат лица с индивидуальными особенностями, существенно отличающимися от средних характеристик (возраст, состояние здоровья, условия труда, образ жизни и т.п.), вероятность наступления случая заболевания у этих лиц различна. В связи с этим вырабатываются общие принципы дифференциации тарифных ставок по данным признакам. Базовая тарифная ставка (нетто-ставка) корректируется по следующим группам здоровья в зависимости от результатов предварительного медицинского освидетельствования:

группа здоровья 1 — практически здоровые лица без отягощенной наследственности, имеющие в анамнезе детские болезни, простудные заболевания, аппендицит, грыжу; без вредных привычек или при их умеренной выраженности, не работающие на производстве с особо вредными условиями труда; группа здоровья 2 — практически здоровые лица с повышенным риском заболевания, отягощенной наследственностью по диабету, сердечно-сосудистыми, почечно- и желчнокаменной болезнями, психическими заболеваниями. В анамнезе — черепно-мозговые травмы, осложненные детские болезни, злоупотребление алкоголем, курение, работавшие или работающие на производстве с особо вредными условиями труда; группа здоровья 3 — лица трудоспособного возраста, имеющие хронические заболевания с тенденцией к обострению чаще двух раз в году, злоупотребляющие алкоголем, систематически употребляющие транквилизаторы, снотворные, страдающие выраженными неврозами, психопатиями, гипертонической болезнью I и II степени, ИБС без выраженной стенокардии, перенесшие полостные операции. 3. Тарифные ставки также дифференцируются по возрасту, полу, городскому и сельскому населению, при индивидуальном или коллективном страховании. 4. Страховым случаем в ДМС является обращение за медицинской помощью по любому поводу: установление диагноза с дальнейшим лечением или без него, проявление одного или нескольких заболеваний и соответствующее лечение, нетрудоспособность и т.п. Рассчитаем тарифные ставки по трем направлениям ДМС: амбулаторно-поликлинической, стационарной, комплексной медицинской помощи. Амбулаторно-поликлиническая помощь. Страховым случаем считается обращение застрахованного за медицинской помощью в поликлинику. Уточним, что одно обращение предполагает одно или несколько посещений поликлиники. Согласно формуле (7.4) по данным табл. 7.3 находим вероятность наступления страхового случая, т.е. обращения за амбулаторно-поликлинической помощью: р = [1 - (1 - 0,0391) • (1-0,0177) • (1-0,0077) • (1-0,0199) • (1-0,0403) • (1-0,3195) • (1-0,0434) • (1-0,0823) • (1-0,0498) • (1-0,0478) • (1-0,0706)] = 1 - 0,44 = 0,56. Для получения более достоверного показателя вероятности наступления страхового случая можно взять данный показатель за ряд лет и просчитать его значение с отклонением. Далее рассчитываем убыточность страховой суммы — В/С. Поскольку страховая сумма призвана ограничить предел в расходах на лечение, ориентируемся на максимальное число посещений одного обратившегося за медицинской помощью. Официальные статистические данные по обращаемости по классам болезней основываются на показателях первичной заболеваемости населения. Здесь и далее использованы статистические данные по одному из субъектов РФ за 1999 г. По данным медицинской статистики среднее число посещений, приходящееся на одно обращение, составляет 8, максимальное число посещений - 14. Средняя стоимость одного посещения примерно равна 30 руб. Отсюда убыточность страховой суммы составляет 0,57 (8 • 30/14 • 30).

Данные по стоимости медицинских услуг по видам помощи приняты из Методических рекомендаций по порядку формирования и экономического обоснования Территориальных программ государственных гарантий обеспечения граждан Российской Федерации бесплатной медицинской помощью на 2000 г. В настоящем расчете важно получить относительное соотношение между ожидаемой суммой выплат и максимальной страховой суммой. Если отсутствуют необходимые данные для расчета убыточности страховой суммы, то можно принять рекомендуемый в Методиках расчета тарифных ставок по рисковым видам страхования[50] данный показатель в размере не ниже 0,3. В таблице не отражена статистика по классам болезней, покрываемых страховой компанией, как правило, по отдельным программам ДМС: новообразования, психические расстройства, осложнения беременности, родов и послеродового периода, врожденные аномалии (пороки развития), болезни перинатального периода, не точно обозначенные состояния. В расчете использовалась статистика только по взрослому населению на примере одного из субъектов РФ. Таблица 7.3

|

|||||||

|

|

Последнее изменение этой страницы: 2021-03-09; просмотров: 108; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.133.160.156 (0.011 с.) |