Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Финансовые основы страховой деятельностиСодержание книги

Поиск на нашем сайте

В девятой теме курса вы познакомитесь с финансовыми основами страховой деятельности, страховыми фондами и резервами страховой компании, рассмотрите инвестиционную деятельность страховщиков, получите представление о финансовых результатах деятельности страховой компании и ее налогообложении, а также основами анализа финансовой устойчивости страховых операций. ФИНАНСОВЫЕ ПОТОКИ В СТРАХОВАНИИ. СТРАХОВЫЕ РЕЗЕРВЫ Основные задачи деятельности страховой компании предусматривают: • оказание страховых услуг предприятиям, учреждениям, населению; • обеспечение своевременных гарантированных выплат страхового возмещения и обеспечения; • осуществление страхования на принципах рентабельности и прибыльности. В связи с этим денежный оборот страховой компании имеет свои особенности в сравнении с другими финансовыми институтами рынка и включает формирование и использование средств страхового фонда, финансирование собственных затрат по ведению страхового дела (по аналогии со структурой брутто-ставки), инвестирование собственных средств и средств страхового фонда (рис. 9.1). Каждый из выделенных элементов денежного оборота средств страховой компании имеет свое социально-экономическое содержание, в связи с чемдвижение средств на каждом этапе проходит под воздействием различных экономических и юридических факторов. Так, особенности денежного оборота, связанного с оказанием страховой защиты, определяются принципиальными моментами категории страхования и рисковым вероятностным характером движения платежей, т.е. распределяются по целевым направлениям, заложенным в тарифе. Основой формирования страхового фонда является вероятность ущерба, а основой его распределения — фактический ущерб страхователей. Возможная вероятность несовпадения объема сформированного страхового фонда и потребностей в выплате страхового возмещения влечет за собой основную особенность в организации финансов страховщика: формирование страховых резервов и их инвестирование.

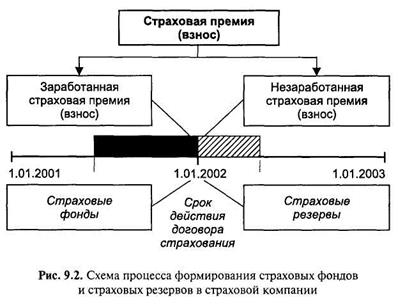

Особенности денежного оборота страховой компании предполагают три относительно самостоятельных потока финансовых средств, связанных с: обеспечением страховой защиты и гарантией страховых выплат; покрытием собственных расходов на ведение дела; инвестированием. Инвестиционные ресурсы страховой компании, в свою очередь, распределяются на две части, первая из которых представляет ее собственный капитал: активы, ценности и т.п., вторая — привлеченный капитал, формирующийся за счет части страховых премий (взносов) страхователей. Первоначальным (и единственным) источником поступления денежных средств в страховую компанию является страховая премия (взнос) страхователя. По мере временного прохождения договора страхования и в отсутствии страховых выплат, одна часть страховых премий относится на доходы от страховой деятельности, другая представляет собой расходы будущих периодов. Первая часть страховой премии называется заработанной, вторая — незаработанной премией. Схематично временной процесс распределения страховых премий показан на рис. 9.2. Разделение страховых премий на заработанные и незаработанные (понятия эти не условны и применяются в финансово-хозяйственных документах страховой компании) является формальным подходом к определению финансовых результатов страховой деятельности на отчетную дату (год, полугодие, квартал). Такой подход, безусловно, не учитывает вероятностного характера этой деятельности, при котором страховые выплаты могут быть произведены в любой день в течение срока действия договора страхования (который, естественно, не совпадает с отчетным периодом), например в последний. Таким образом, страховые фонды и страховые резервы страховой компании имеют полярные экономические значения, что является особенностью организации финансов в страховании, и отражаются в разных разделах баланса страховщика. Различают следующие виды страховых фондов: флуктуационные, превентивные, централизованные и др. Страховые резервы также подразделяются на несколько видов, основные из них: резервы по страхованию жизни и резервы по иным видам страхования. Последние, в свою очередь, включают в себя резерв незаработанной премии, резервы убытков (заявленных, но неурегулированных и произошедших, но незаявленных), стабилизационный резерв и др. Страховые резервы формируются в соответствии с правилами, установленными действующим законодательством [51]. Привлеченный капитал страховой компании (как было показано выше) составляют именно страховые резервы, так как страховые фонды являются уже собственным капиталом страховщик ка. Привлеченный капитал — страховые резервы — формируется в размере совокупной нетто-ставки страховых премий (взносов), поступивших в страховую компанию.

Страховые резервы — совокупность имеющих целевой характер фондов денежных средств, с помощью которых обеспечивается раскладка ущерба среди участников страхования, а также формируется дополнительный доход от инвестирования, — отражают величину не исполненных на данный момент времени обязательств страховщика по заключенным со страхователями договорам и по своему характеру являются кредитным капиталов, образуются страховщиком по каждому виду страхования и в валюте страхования.

|

||||

|

|

Последнее изменение этой страницы: 2021-03-09; просмотров: 109; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.170.164 (0.006 с.) |