Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Показатели коммерческой эффективности инвестиционного проектаСодержание книги

Поиск на нашем сайте Коммерческая эффективность инвестиционного проекта — экономический результат реализации инвестиционного проекта для инвесторов, определяемый как разность между притоком и оттоком денежных средств от инвестиционных вложений и от производства и реализации производимых товаров, продукции и услуг с учетом внесения и уплаты различных платежей и налогов, в том числе страховых, согласно налоговому и другому законодательству страны. Она отражает последствия реализации инвестиционного проекта непосредственно для инвесторов и определяется как по проекту в целом, так и для каждого его участника. В современной инвестиционной практике показатели оценки эффективности реальных инвестиций, основанные на использовании дисконтных методов расчета, являются преобладающими. Они обязательно должны рассчитываться по всем средним и крупным реальным инвестиционным проектам, реализация которых носит долгосрочный характер. Показатели, основанные на использовании статических методов расчета, применяются, как правило, для оценки эффективности небольших краткосрочных реальных инвестиционных проектов. Чистый приведенный доход (ЧПД) (net present value, NPV) позволяет получить наиболее обобщенную характеристику результата инвестирования, т.е. его конечный эффект в абсолютной сумме. Под чистым приведенным доходом понимается разница между приведенными к настоящей стоимости суммой чистого денежного потока за период эксплуатации инвестиционного проекта и суммой инвестиционных затрат на его реализацию. Приведение чистого денежного потока и инвестиционных затрат к настоящей стоимости осуществляется с помощью дисконтной ставки, которая определяется как приемлемый для конкретного инвестора (предприятия) уровень отдачи от инвестиций и не может быть ниже ставки банковского процента. В качестве дисконтной ставки могут быть использованы: средняя депозитная или кредитная ставка, скорректированные на прогнозируемый уровень риска, в том числе инфляционного; альтернативная норма доходности по другим возможным видам инвестиций; среднеотраслевая норма рентабельности; норма рентабельности текущей хозяйственной деятельности предприятия и др. Расчет ЧПД при единовременном осуществлении инвестиционных затрат осуществляется по формуле:

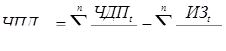

где ЧПДЕ - сумма чистого приведенного дохода по инвестиционному проекту при единовременном осуществлении инвестиционных затрат, руб.; ЧДП t - сумма чистого денежного потока по отдельным t -ым интервалам общего периода эксплуатации инвестиционного проекта, руб.; ИЗЕ - сумма единовременных инвестиционных затрат на реализацию инвестиционного проекта, руб.; i - используемая дисконтная ставка, выраженная в долях единицы; n - число интервалов в общем расчетном периоде Т. Если инвестиционные затраты, связанные с предстоящей реализацией инвестиционного проекта, осуществляются в несколько этапов, то расчет ЧПД производится по формуле:

где ЧПДМ - сумма чистого приведенного дохода по инвестиционному проекту при многократном осуществлении инвестиционных затрат, руб.; ЧДП t - сумма чистого денежного потока по отдельным t -ым интервалам общего периода эксплуатации инвестиционного проекта, руб.; ИЗ t - сумма инвестиционных затрат по отдельным t -ым интервалам общего периода реализации инвестиционного проекта, руб.; i - используемая дисконтная ставка, выраженная в долях единицы; n - число интервалов в общем расчетном периоде Т. Показатель ЧПД может быть использован не только для сравнительной оценки эффективности реальных инвестиционных проектов, но и как критерий целесообразности их реализации. Независимый инвестиционный проект, по которому показатель ЧПД является отрицательной величиной или равен нулю, должен быть отвергнут, так как он не принесет предприятию дополнительный доход на вложенный капитал. Независимые инвестиционные проекты с положительным значением показателя чистого приведенного дохода позволяют увеличить капитал предприятия и его рыночную стоимость. Из системы взаимоисключающих инвестиционных проектов принимается тот из них, по которому значение ЧПД является наивысшим. Индекс (коэффициент) доходности (ИД) (profitability index, PI) также позволяет соотнести объем инвестиционных затрат с предстоящим чистым денежным потоком по проекту. Расчет этого показателя при единовременных инвестиционных затратах по реальному проекту осуществляется по формуле:

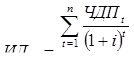

где ИДЕ – индекс (коэффициент) доходности по инвестиционному проекту при единовременном осуществлении инвестиционных затрат; ЧДП t - сумма чистого денежного потока по отдельным t -ым интервалам общего периода эксплуатации инвестиционного проекта, руб.; ИЗЕ - сумма единовременных инвестиционных затрат на реализацию инвестиционного проекта, руб.; i - используемая дисконтная ставка, выраженная в долях единицы; n - число интервалов в общем расчетном периоде Т. Если инвестиционные затраты, связанные с предстоящей реализацией инвестиционного проекта, осуществляются в несколько этапов, то расчет ИД производится по формуле:

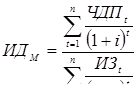

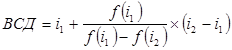

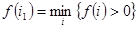

где ИДМ – индекс (коэффициент) доходности по инвестиционному проекту при многократном осуществлении инвестиционных затрат; ЧДП t - сумма чистого денежного потока по отдельным t -ым интервалам общего периода эксплуатации инвестиционного проекта, руб.; ИЗ t - сумма инвестиционных затрат по отдельным t -ым интервалам общего периода реализации инвестиционного проекта, руб.; i - используемая дисконтная ставка, выраженная в долях единицы; n - число интервалов в общем расчетном периоде Т. Показатель ИД также может быть использован не только для сравнительной оценки, но и в качестве критерия при принятии инвестиционного решения о возможностях реализации проекта. Если значение ИД ≤ 1, независимый инвестиционный проект должен быть отвергнут в связи с тем, что он не принесет дополнительный доход на инвестированные средства. Иными словами, для реализации могут быть приняты реальные инвестиционные проекты только со значением показателя индекса доходности выше единицы. По взаимоисключающим инвестиционным проектам по этому критерию выбирается тот из них, по которому индекс доходности является наивысшим. Внутренняя ставка доходности (ВСД) (internal rate of return, IRR) характеризует уровень доходности конкретного инвестиционного проекта, выражаемый дисконтной ставкой, по которой будущая стоимость чистого денежного потока приводится к настоящей стоимости инвестиционных затрат. Внутреннюю ставку доходности можно охарактеризовать и как дисконтную ставку, по которой чистый приведенный доход в процессе дисконтирования будет приведен к нулю, т.е. ВСД = i, при которой ЧПД = f (i) = 0. Для расчета ВСД применяется метод последовательных итераций с использованием табулированных или рассчитанных значений дисконтных множителей. Для этого подбираются два значения ставки процента (дисконтной ставки) i 1 < i 2 таким образом, чтобы в интервале [ i 1, i 2] функция ЧПД = f (i) меняла свое значение с «+» на «-», далее применяется формула:

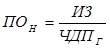

где ВСД – внутренняя ставка доходности; f (i 1) и f (i 2) – значения ЧПД соответственно при i 1и i 2, руб.; i 1 – значение дисконтной ставки, минимизирующее положительное значение показателя ЧПД, т.е. i 2 – значение дисконтной ставки, максимизирующее отрицательное значение показателя ЧПД, т.е. Показатель ВСД приемлем для сравнительной оценки не только в рамках рассматриваемых инвестиционных проектов, но и в более широком диапазоне (например, в сравнении с коэффициентом рентабельности операционных активов, коэффициентом рентабельности собственного капитала, уровнем доходности по альтернативным видам инвестирования - депозитным вкладам, приобретению государственных облигаций и т.п.). На каждом предприятии может быть установлен в качестве целевого норматива показатель «минимальная внутренняя ставка доходности» и инвестиционные проекты со значениями ВСД ниже его значения будут автоматически отклоняться как несоответствующие требованиям эффективности реального инвестирования. Кроме того, ВСД показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение ВСД показывает верхнюю границу допустимого уровня банковской кредитной ставки, превышение которого делает проект убыточным. Период окупаемости (ПО) (payback period, PP) – срок, необходимый для того, чтобы сумма, инвестированная в проект, полностью вернулась. Он является одним из наиболее распространенных показателей оценки эффективности инвестиционного проекта. Недисконтированный ПО, определяемый статичным методом, рассчитывается по формуле:

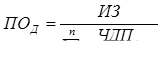

где ПОН - недисконтированный период окупаемости инвестиционных затрат по проекту, лет (месяцев); ИЗ - сумма инвестиционных затрат на реализацию проекта, руб.; ЧДПГ - среднегодовая сумма чистого денежного потока за период эксплуатации проекта (при краткосрочных реальных вложениях этот показатель рассчитывается как среднемесячный), руб. Дисконтированный ПО определяется по формуле:

где ПОД – дисконтированный период окупаемости единовременных инвестиционных затрат по проекту, лет (месяцев); ИЗ - сумма инвестиционных затрат на реализацию проекта, руб.; ЧДП t - сумма чистого денежного потока по отдельным t -ым интервалам общего периода эксплуатации инвестиционного проекта, руб.; i - используемая дисконтная ставка, выраженная в долях единицы; n - число интервалов в общем расчетном периоде Т. Т - общий расчетный период эксплуатации проекта, лет (месяцев). Если денежный поток распределен по интервалам поступления неравномерно, то ПО можно рассчитывать прямым подсчетом числа лет (месяцев), в течение которых инвестиции будут погашены кумулятивным (накопленным) чистым денежным потоком. Показатель ПО используется обычно для сравнительной оценки эффективности проектов, но может быть принят и как критериальный (в этом случае инвестиционные проекты с более высоким периодом окупаемости будут предприятием отвергаться). Индекс (коэффициент) рентабельности (ИР) в процессе оценки эффективности инвестиционного проекта может играть лишь вспомогательную роль, так как не позволяет в полной мере оценить весь возвратный инвестиционный поток по проекту (значительную часть этого потока составляют амортизационные отчисления) и не соизмеряет анализируемые показатели во времени. Расчет этого показателя осуществляется по формуле:

где ИРИ - индекс рентабельности по инвестиционному проекту; ЧПГ - среднегодовая сумма чистой инвестиционной прибыли за период эксплуатации проекта, руб.; ИЗ - сумма инвестиционных затрат на реализацию инвестиционного проекта, руб. Показатель ИР позволяет вычленить в совокупном чистом денежном потоке важнейшую его составляющую - сумму инвестиционной прибыли. Все рассмотренные показатели оценки эффективности реальных инвестиций тесно взаимосвязаны и позволяют оценить эту эффективность с различных сторон. Поэтому при оценке эффективности реальных инвестиционных проектов предприятия их следует рассматривать в комплексе. Таким образом, оценка эффективности крупных инвестиционных проектов, направленных на создание новых предприятий и производств, расширение и реконструкцию имеющихся и т.п., основывается на сравнении суммарных инвестиционных затрат и чистого денежного потока, формируемого за счет чистой прибыли и амортизационных отчислений за период эксплуатации проекта, приведенных к настоящей стоимости. Приведение денежных потоков к настоящей стоимости позволяет учесть факторы альтернативного инвестирования, риска, в том числе инфляционного и ликвидности, среднеотраслевой нормы рентабельности и др.

|

||

|

|

Последнее изменение этой страницы: 2020-11-28; просмотров: 135; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.01 с.) |

, (8.1)

, (8.1) , (8.2)

, (8.2) , (8.3)

, (8.3) , (8.4)

, (8.4) , (8.5)

, (8.5) ;

; .

. , (8.6)

, (8.6) , (8.7)

, (8.7) , (8.8)

, (8.8)