Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Глава 4. Учет затрат на производство и готовой продукцииСодержание книги

Поиск на нашем сайте

Основные принципы организации учета затрат на производство продукции. Одной из важнейших стадий кругооборота средств организации является процесс производства, в ходе которого организация формирует с/с изготовленной продукции, выполненных работ и оказанных услуг, расходуя при этом материальные, трудовые и финансовые ресурсы. Себестоимость продукции – показатель, который отражает в денежной форме затраты организации, связанные с производством и реализацией продукции, проведением и реализацией работ, оказанием и реализацией услуг. Величина с/с зависит от многих факторов: от организации производства, качества и цен сырья и материалов, умение руководителя грамотно организовать работу организации и т д. Снижение себестоимости базируется на повышении производительности труда, внедрении новой техники и современных технологий, рациональном использовании основных средств и оборотных активов, сокращении потерь, и этот показатель, с учетом увеличения объема, является важным источником увеличения накоплений, идущих на воспроизводство. Система счетов для учета затрат на производство. Документально оформленные операции по регистрации затрат на производство отражаются на основных собирательно-распределительных счетах. Счет 20 «Основное производство» предназначен для обобщения информации о затратах производства. По дебету счета 20 отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также косвенные расходы, связанные с управлением и обслуживанием основного производства и потери от брака. Прямые расходы списываются в дебет счета 20 с кредита счетов учета производственных запасов (10, 15), расчетов с работниками (70, 71), амортизационных отчислений (02, 05) и так далее. Расходы вспомогательных производств списываются с кредита счета 23 «Вспомогательные производства», косвенные расходы списываются с кредита счета 25 «Общепроизводственные расходы» и счета 26 «Общехозяйственные расходы». Потери от брака с кредита счета 28 «Брак в производстве». По кредиту счета 20 «Основное производство» отражаются суммы фактической себестоимости продукции, работ, услуг. Эти суммы списываются в дебет счетов 40 «Выпуск продукции, работ, услуг», 43 «Готовая продукция», 90 «Продажи» и др. Остаток по счету 20 на конец месяца показывает стоимость незавершенного производства. Аналитический учет по счету 20 ведется по видам затрат и видам выпускаемой продукции. Счет 23 «Вспомогательное производство» используется для учета затрат на: - обслуживание различными видами энергии; - транспортное обслуживание; - ремонт основных средств; - изготовление инструментов, запасных частей; - добычу камня; - лесозаготовки и т д. По дебету счета 23 отражение прямых расходов происходит аналогично сч.20. По кредиту счета 23 отражаются суммы фактической с/с продукции, работ, услуг. Эти суммы списываются в дебет счетов 20 «Основное производство», 29 «Обслуживающие производства и хозяйства», 40 «Выпуск продукции, работ, услуг», 90 «Продажи» и др. Остаток по сету. 23 на конец месяца показывает стоимость незавершенного производства. По окончании месяца расходы вспомогательных производств распределяют пропорционально кол-ву выполненных услуг или произведенной продукции. На счете 25 «Общепроизводственные расходы» обобщается информация о расходах организации по обслуживанию основных и вспомогательных производств. По дебету собираются затраты с кредита следующих счетов: 10, 02, 05, 70, 69. Расходы, учтенные на счете 25, списываются в дебет счетов 20, 23, 29. Сумма общепроизводственных расходов распределяется по отдельным видам продукции, видам выполненных работ, оказанных услуг пропорционально заработной плате производственных рабочих или прямым затратам на материалы. Сумма и состав общепроизводственных расходов определяется сметами по каждому производственному подразделению. На счете 26 «Общехозяйственные расходы» обобщается информация об управленческих и хозяйственных расходах, связанных с обслуживанием организации в целом. Здесь учитываются расходы на содержание управленческого аппарата, пожарной, сторожевой охраны, охраны труда, подготовки кадров и т д. Сумма общехозяйственных расходов распределяется между готовой продукцией и незавершенным производством, а затем затраты, приходящиеся на готовую продукцию, распределяют между отдельными ее видами согласно принятому способу списания. Счет 29 «Обслуживающие производства и хозяйства» отражает прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также расходы вспомогательных производств. Виды расходов. Условно-постоянные расходы – это расходы, которые не зависят от объема выпускаемой продукции (работ, услуг) и не подвергаются значительным изменениям при увеличении (уменьшении) объема производства. К условно-постоянным расходам относят: зарплату АУП, расходы на отопление, освещение, амортизационные отчисления и т.д.; Прямые и косвенные расходы. Какие расходы при производстве товаров, работ или услуг относить к прямым, а какие к косвенным, вы вправе определить самостоятельно. Перечень расходов утверждает руководитель организации и фиксирует его в учетной политике. Делая выбор, руководствуйтесь следующими принципами. В составе прямых расходов отражайте те затраты, которые непосредственно связаны с производством или реализацией, ориентируясь на отраслевую специфику особенности производственного процесса в самой организации. Обычно к прямым расходам производств относят: - материальные затраты. В частности, издержки на покупку сырья и материалов, которые будут использованы непосредственно в производстве, а также комплектующих изделий, подвергающихся монтажу, и полуфабрикатов, требующих дополнительной обработки; - расходы на оплату труда сотрудников, занятых в производственной деятельности, и взносы на социальное страхование, начисленные с этих сумм. То же касается и взносов на страхование от несчастных случаев и профзаболеваний; - амортизацию основных средств, которые используют при производстве товаров, работ или услуг. Это следует из пункта 1 статьи 318 Налогового кодекса РФ. Остальные расходы, которые напрямую с производством не связаны или согласно техническим регламентам в него не включены, относят на косвенные. При этом косвенными признавайте только такие расходы, которые невозможно отнести к прямым по объективным причинам. Например, затраты на сырье и материалы, которые включают в себестоимость единицы продукции, можно отнести только к прямым. Для торговых организаций перечень прямых расходов фиксированный. Он приведен в статье 320 Налогового кодекса РФ. К прямым затратам относятся: - покупная стоимость товаров. Как ее считать, организации вправе определить самостоятельно. Например, можно включить в нее расходы, которые связаны с покупкой товаров. Это, в частности, траты на фасовку, складские и другие затраты, оплаченные другой организации. Выбранный вариант закрепите в учетной политике для целей налогообложения; - расходы на доставку товаров до склада покупателя (когда их считают отдельно от стоимости самих товаров). Все остальные расходы (кроме внереализационных расходов, предусмотренных ст. 265 НК РФ) относятся к косвенным и уменьшают доходы от реализации текущего месяца. Такой порядок предусмотрен статьей 320 Налогового кодекса РФ. Косвенные расходы в полной сумме списывайте в том периоде, к которому они относятся. То есть согласно правилам статьи 272 Налогового кодекса РФ. Прямые расходы придется распределить. Ту их часть, которая относится к остаткам незавершенного производства или нереализованных товаров, признать в текущих расходах нельзя. Сделать это можно только по мере реализации товаров и работ, в стоимости которых такие расходы учтены. Об этом сказано в пункте 2 статьи 318 Налогового кодекса РФ. Ситуация: как при расчете налога на прибыль методом начисления учесть прямые и косвенные расходы, если в отчетном периоде доходы от реализации отсутствуют. Организация не относится к вновь созданным. Если в отчетном периоде отсутствуют доходы, организация может признать только косвенные расходы. Признавать прямые расходы можно только по мере реализации товаров, работ или услуг, в стоимости которых затраты включают. Прямые расходы, которые относятся к остаткам нереализованной продукции, при расчете налога на прибыль учесть нельзя. Что же касается косвенных расходов, то они к полученной выручке никак не привязаны. Их можно учесть в текущем периоде. А расходами в налоговом учете признают только издержки, которые отвечают следующим критериям: - направлены на получение доходов и экономически обоснованы; - документально подтверждены. Таковы требования пункта 1 статьи 252 Налогового кодекса РФ. Состав затрат, включаемых в себестоимость продукции, работ, услуг. В себестоимость включаются только те затраты, которые непосредственно связаны с производством и реализацией в соответствии с установленными нормативами. Все остальное - из чистой прибыли. По своему экономическому содержанию все расходы, связанные с производством и реализацией, подразделяются по следующим статьям: - материальные (ст. 254 НК РФ); - расходы на оплату труда (ст. 255 НК РФ); - суммы начисленной амортизации (ст. 256–259 НК РФ); - прочие расходы (ст. 264 НК РФ). Такая классификация предусмотрена пунктом 2 статьи 253 Налогового кодекса РФ. Состав расходов. К материальным расходам, в частности, относится стоимость: - покупного сырья и материалов, используемых в процессе производства (за исключением стоимости возвратных отходов); - покупных материалов, используемых для упаковки и другой предпродажной подготовки произведенных и (или) реализуемых товаров (работ, услуг); - покупных комплектующих и полуфабрикатов, которые в дальнейшем будут подвергнуты обработке; - топлива, воды и энергии, необходимых для технологических целей; - работ (услуг) производственного характера, выполняемых сторонними организациями или предпринимателями, а также структурными подразделениями организации; - имущества, не являющегося амортизируемым (покупных инструментов, производственного инвентаря, лабораторного оборудования, спецодежды и т.д.); - затрат, связанных с содержанием и эксплуатацией основных средств и иного имущества природоохранного назначения. - издержки на рекультивацию земель и другие природоохранные мероприятия (за исключением расходов, предусмотренных статьей 261 Налогового кодекса РФ); - потери от недостачи и (или) порчи при хранении и транспортировке ценностей в пределах норм естественной убыли; - технологические потери при производстве и (или) транспортировке товаров (работ, услуг); - расходы на горно-подготовительные работы при добыче полезных ископаемых и т.д. Ситуация: какие нормы естественной убыли применить при списании потерь от недостачи и (или) порчи при хранении и транспортировке материальных ценностей при расчете налога на прибыль. Стоимость материалов, испорченных или пропавших во время хранения или транспортировки, можно списать в уменьшение налогооблагаемой прибыли в пределах норм естественной убыли (подп. 2 п. 7 ст. 254 НК РФ). Эти нормы утверждают отраслевые ведомства в порядке, который установлен постановлением Правительства РФ от 12 ноября 2002г. № 814. Кроме того, организации могут пользоваться нормами, которые были утверждены до того, как Правительство РФ установило данный порядок (ст. 7 Закона от 6 июня 2005 г. № 58-ФЗ). Это подтверждает письмо Минфина России от 21 апреля 2006 г. № 03-03-04/1/369. Признание расходов. Дата признания материальных расходов в налоговой базе зависит от метода налогового учета, применяемого организацией. При использовании метода начисления расходы признаются в том периоде, к которому они относятся (п. 1 ст. 272 НК РФ). При кассовом методе расходы можно учесть только после их фактической оплаты (п. 3 ст. 273 НК РФ). Ряд материальных расходов при расчете налога на прибыль признавайте в особом порядке. Так, покупную стоимость сырья и материалов можно списать на расходы только в части, отпущенной в производство и использованной в нем на конец месяца (п. 5 ст. 254 НК РФ). Стоимость неамортизируемого имущества учитывается в налоговой базе только после ввода в эксплуатацию (подп. 3 п. 1 ст. 254 НК РФ). Кроме того, при применении метода начисления часть материальных расходов организация может отнести к прямым (п. 1 ст. 318 НК РФ). В этом случае стоимость материалов учтите в расходах по мере реализации продукции, на производство которой они пошли (п. 2 ст. 318 НК РФ). Если организация оказывает услуги, то прямые расходы, как и косвенные, можно учесть в момент их начисления (абз. 3 п. 2 ст. 318 НК РФ). Ситуация: в какой момент при расчете налога на прибыль можно признать расходы на оплату коммунальных услуг. Первичные документы, подтверждающие эти затраты, поступают в организацию с опозданием. Организация применяет метод начисления. В наиболее поздних разъяснениях Минфин России разрешает признавать расходы не ранее месяца получения документов. При расчете налога на прибыль можно признать любые расходы, которые соответствуют критериям, установленным пунктом 1 статьи 252 Налогового кодекса РФ. Одним из этих критериев является документальное подтверждение затрат. Документами, подтверждающими расходы на оплату коммунальных услуг, могут быть акты, счета-фактуры энерго-, тепло- и водоснабжающих предприятий и т.д. По вопросу об учете расходов на оплату коммунальных услуг существует две точки зрения. Согласно первой из них, коммунальные платежи, которые относятся к условно-постоянным расходам, можно учесть при расчете налога на прибыль в том месяце, когда подтверждающие их документы поступят в организацию. Но для этого нужно, чтобы такой порядок был заранее предусмотрен в учетной политике для целей налогообложения. Об этом сказано в письмах Минфина России от 6 сентября 2007 г. № 03-03-06/1/647 и от 22 февраля 2007 г. № 03-03-06/1/123. Согласно второй точке зрения, коммунальные расходы могут быть признаны на дату составления документов, служащих основанием для расчетов с ресурсоснабжающими организациями (подп. 3 п. 7 ст. 272 НК РФ). Комментируя аналогичные ситуации, такие разъяснения дает как финансовое, так и налоговое ведомства (см., например, письма Минфина России от 26 января 2007 г. № 03-03-06/2/10 и ФНС России от 13 июля 2005 г. № 02-3-08/530). В этих условиях решение о моменте признания расходов на оплату коммунальных услуг организация должна принять самостоятельно. Полный перечень расходов на оплату труда приведен в статье 255 Налогового кодекса РФ. Некоторые расходы учитываются в составе затрат в пределах норм. К нормируемым расходам на оплату труда относятся: - расходы на негосударственное пенсионное обеспечение (абз. 4 п. 16 ст. 255 НК РФ); - расходы на добровольное страхование сотрудников (п. 16 ст. 255 НК РФ); - расходы на личное страхование сотрудников (на случай смерти и (или) причинения вреда здоровью) (абз. 6 п. 16 ст. 255 НК РФ); - расходы на возмещение процентов, уплаченных сотрудниками по кредитам и займам на приобретение (строительство) жилья (п. 24.1 ст. 255 НК РФ). В частности, общая сумма платежей по договорам долгосрочного страхования жизни сотрудников, добровольного пенсионного страхования и (или) негосударственного пенсионного обеспечения в совокупности с дополнительными взносами на накопительную часть пенсий не должна превышать 12 процентов от суммы расходов на оплату труда (абз. 7 п. 16 ст. 255 НК РФ). Дата признания расходов. Дата признания расходов на оплату труда в налоговой базе зависит от метода налогового учета, применяемого организацией. Если организация применяет кассовый метод, расходы на оплату труда можно учесть только после их фактической выплаты (подп. 1 п. 3 ст. 273 НК РФ). Если организация применяет метод начисления, момент признания расходов на оплату труда зависит от того, к прямым или косвенным расходам они относятся. Если организация занимается производством и реализацией продукции (работ, услуг), перечень прямых расходов определите в учетной политике (п. 1 ст. 318 НК РФ). Организации самостоятельно определяют перечень прямых расходов (п. 1 ст. 318 НК РФ, письма Минфина России от 26 января 2006 г. № 03-03-04/1/60 и ФНС России от 24 февраля 2011 г. № КЕ-4-3/2952). Однако деление расходов на прямые и косвенные должно быть экономически оправданно. В противном случае налоговая инспекция может пересчитать налог на прибыль. Поэтому зарплату и начисленные на нее взносы на обязательное пенсионное (социальное, медицинское) страхование и на страхование от несчастных случаев и профзаболеваний по сотрудникам, непосредственно занятым в производстве, учитывают в составе прямых расходов. Учитывают при расчете налога на прибыль по мере реализации продукции, в стоимости которой они учтены (абз. 2 п. 2 ст. 318 НК РФ). Зарплату и начисленные на нее страховые взносы по администрации организации отнесят к косвенным расходам и включите в расчет налога на прибыль в момент начисления (п. 2 ст. 318 НК РФ). Если организация оказывает услуги, то прямые расходы можно учесть, как и косвенные, в момент их начисления (абз. 3 п. 2 ст. 318 НК РФ). В части торговых операций заработная плата признается косвенными расходами (абз. 3 ст. 320 НК РФ). Поэтому ее учитывают при расчете налога на прибыль в момент начисления.

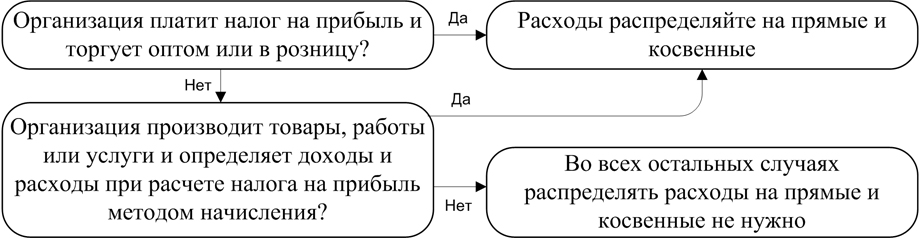

Учет расходов на добровольное страхование. При соблюдении ограничений, предусмотренных пунктом 16 статьи 255 Налогового кодекса РФ, к расходам на оплату труда могут быть отнесены затраты организаций по договорам на добровольное страхование жизни сотрудников, добровольное пенсионное страхование, негосударственное пенсионное обеспечение, а также дополнительные взносы организации на накопительную часть трудовой пенсии. Например, взносы организации по договорам добровольного страхования жизни сотрудников уменьшают налогооблагаемую прибыль при соблюдении следующих условий: - договор страхования заключен с российской страховой организацией, имеющей соответствующую лицензию; - договор страхования заключен на срок не менее пяти лет; - в течение этих пяти лет договор страхования не предусматривает никаких страховых выплат в пользу сотрудников (в том числе в виде рент и аннуитетов). Исключение составляют только выплаты в случае смерти сотрудника и (или) причинения вреда его здоровью. Такой порядок предусмотрен абзацем 3 пункта 16 статьи 255 Налогового кодекса РФ. Признаки амортизируемого имущества. Имущество организации признается амортизируемым, если удовлетворяет следующим требованиям: - находится у организации на праве собственности. Это правило действует за некоторыми исключениями, перечисленными в пункте 1 статьи 256 Налогового кодекса РФ. Например, унитарное предприятие может амортизировать имущество, полученное в оперативное управление или хозяйственное ведение; - используется для получения дохода; - имущество планируется использовать более 12 месяцев; - стоимость имущества превышает 40 000 руб. (в отношении имущества, введенного в эксплуатацию с 1 января 2011 года). Такие правила установлены пунктом 1 статьи 256 Налогового кодекса РФ. Организациям, осуществляющим деятельность в области информационных технологий, предоставлено право не включать в состав амортизируемого имущества электронно-вычислительную технику (п. 6 ст. 259 НК РФ). Затраты на ее приобретение такие организации могут учитывать, как материальные расходы (подп. 3 п. 1 ст. 254 НК РФ). В составе амортизируемого имущества можно учитывать капитальные вложения в форме неотделимых улучшений арендованных основных средств и основных средств, полученных в безвозмездное пользование (по договору ссуды). Неотделимые улучшения включите в состав амортизируемого имущества только в том случае, если капитальные вложения произведены с согласия арендодателя (ссудодателя), но без возмещения с его стороны. Такие правила установлены пунктом 1 статьи 256 Налогового кодекса РФ. Кроме основных средств и капитальных вложений в арендованные объекты, амортизируемым имуществом признаются нематериальные активы организации (объекты интеллектуальной собственности). Объект интеллектуальной собственности признается нематериальным активом в налоговом учете, если он удовлетворяет следующим требованиям пунктом 3 статьи 257 Налогового кодекса РФ. Помимо этой группировки, организации, применяющие метод начисления, подразделяют расходы, связанные с производством и реализацией, на прямые и косвенные (п. 1 ст. 318 и 320 НК РФ). Об их учете см. Как в налоговом учете учитывать прямые и косвенные расходы. Распределять расходы на прямые и косвенные нужно не всегда. Понять, в каком случае это нужно сделать, поможет схема (рис.4.1).

Рисунок 4.1 – Схема распределения расходов на прямые и косвенные

Неторговым организациям, в которых доходы и расходы определяют кассовым методом, делить расходы на прямые и косвенные не нужно. То же самое относится к тем, кто применяет вместо общего режима упрощенную систему налогообложения или ЕНВД, а также индивидуальным предпринимателям. Последние, даже будучи на общем режиме, налог на прибыль не платят. Все это следует из положений статей 272, 318 и 320 Налогового кодекса РФ. Дебет 20 Кредит 10 - списаны материалы, израсходованные в производстве; Дебет 20 Кредит 70 - начислена заработная плата работникам основного производства; Дебет 20 Кредит 69 субсчет «Расчеты по страховым взносам» (69-1, 69-2, 69-3) - начислены страховые взносы; Дебет 20 Кредит 02(05) - начислена амортизация основных средств (нематериальных активов), используемых в основном производстве. Прочие расходы, связанные с производством продукции. Организация в процессе производства продукции (работ, услуг) может использовать полуфабрикаты собственного производства. Списание полуфабрикатов отражается так: Дебет 20 Кредит 21 - полуфабрикаты собственного производства переданы в дальнейшую переработку полуфабрикаты собственного производства. Некоторые работы, связанные с производством продукции (работ, услуг), могут выполнять сторонние фирмы. Стоимость таких работ (услуг) отражается так: Дебет 20 Кредит 60(76) - учтена в затратах основного производства стоимость работ (услуг), выполненных сторонней организацией. Если для нужд основного производства необходима командировка, то расходы работника отражаются так: Дебет 20 Кредит 71 - оплачены подотчетными лицами расходы для нужд основного производства. В себестоимость продукции включаются недостачи в пределах норм естественной убыли, выявленные при хранении или продаже материальных ценностей. Списание недостач отражаются проводкой: Дебет 20 Кредит 94 - недостачи от порчи ценностей в пределах норм естественной убыли учтены в составе расходов основного производства. Для равномерного включения расходов в затраты на производство создаются резервы предстоящих расходов (например, на ремонт основных средств, на оплату отпусков работников). При резервировании средств на предстоящие расходы делается запись: Дебет 20 Кредит 96 - сформирован резерв предстоящих расходов. Фирма может выполнять работы, затраты по которым относятся к будущим периодам (например, внедрение в производство нового вида продукции). При наступлении отчетного периода, к которому относятся эти расходы, вы должны их списать. В учете сделайте запись: Дебет 20 Кредит 97 – расходы будущих периодов, относящиеся к текущему периоду, учтены в затратах основного производства. В составе прочих расходов учитываются потери от брака. Производственный брак - это продукция, не соответствующая по качеству установленным стандартам. В зависимости от характера брак бывает исправимый (частичный) и неисправимый (окончательный). Исправимый (частичный) брак - продукция, которую технически возможно и экономически целесообразно исправить в организации. Неисправимый (окончательный) брак - продукция (изделия) с дефектами, устранить которые невозможно или экономически нецелесообразно. Расходы на исправление брака отражаются так: Дебет 28 «Брак в производстве» Кредит 10(70,69) - учтены расходы по исправлению брака. Сумма, подлежащая удержанию с работника, допустившего брак, отражается проводкой: Дебет 73-2 Кредит 28 - учтена сумма, подлежащая удержанию с работника. Разницу между затратами на исправление брака и суммой, подлежащей взысканию с работника, а также потери от неисправимого брака отразите записью: Дебет 20 Кредит 28 - учтены потери от брака. В состав прочих затрат включают все выше перечисленные расходы, доселе не упомянутые. Определение фактической себестоимости продукции, работ, услуг. Фактическая производственная с/с определяется по формуле:

где: Сп – себестоимость производственная; З – сумма затрат за месяц (дебет счета 20); Н1 – незавершенное производство на начало месяца; В – возвраты и списания (кредит счета 20); Н2 - незавершенное производство на конец месяца. Незавершенное производство – это продукция, работы, услуги, не прошедшие всех стадий, предусмотренных технологическим процессом, а также изделия неукомплектованные и не прошедшие технической приемки. Незавершенное массовое и серийное производство на балансе может отражаться по нормативной, плановой производственной себестоимости или по прямым статьям расходов, а также по стоимости сырья, материалов и полуфабрикатов. При единичном выпуске продукции незавершенное производство отражается в бухучете и балансе по фактическим производственным затратам. Выбор метода оценки должен быть зафиксирован в учетной политике организации.

Распределение расходов между разными видами продукции. Прямые расходы распределяются между видами выпускаемой продукции. Это необходимо для определения себестоимости каждой единицы выпущенной продукции. Как распределить расходы, если фирмы выпускает несколько видов продукции, рассмотрим на примере. Пример. Мебельный комбинат «Интерьер» выпускает столы и стулья. За отчетный период было изготовлено 600 стульев и 100 столов. На производство стульев было затрачено материалов на сумму 100 000 руб., столов – 180 000 руб. Заработная плата работников основного производства (включая отчисления на социальное страхование), занятых в изготовлении стульев, составила 60 000 руб., столов – 100 000 руб. Расходы обслуживающего производства организации, связанные с выпуском продукции (обеспечение производства электроэнергией, водой, отоплением и т.д.), составили 150 000 руб. Расходы по производству различных видов мебели бухгалтер комбината учитывает на разных субсчетах счета 20 «Основное производство»: 20-1 «Затраты на производство стульев»; 20-2 «Затраты на производство столов». Согласно учетной политике расходы, связанные с выпуском разных видов мебели, которые нельзя распределить напрямую, распределяются пропорционально прямым затратам на производство конкретных изделий. Бухгалтер «Интерьера» должен сделать проводки: Дебет 20-1 Кредит 10 - 100 000 руб. – списаны материалы на производство стульев; Дебет 20-2 Кредит 10 - 180 000 руб. – списаны материалы на производство столов; Дебет 20-1 Кредит 70, 69 - 60 000 руб. – отражены заработная плата работникам, занятым в производстве стульев, и отчисления на социальное страхование; Дебет 20-2 Кредит 70, 69 - 100 000 руб. – отражены заработная плата работникам, занятым в производстве столов, и отчисления на социальное страхование. После отражения прямых затрат бухгалтер «Интерьера» должен распределить расходы обслуживающего производства между видами выпускаемой продукции. Сумма прямых расходов, связанных с выпуском различных видов продукции, составила: стульев – 160 000 руб. (100 000 + 60 000); столов – 280 000 руб. (180 000 + 100 000). Общая сумма прямых расходов составила: 160 000 руб. + 280 000 руб. = 440 000 руб. Расходы обслуживающего производства распределяются в следующем порядке: на затраты по производству стульев - 54 545 руб. (160 000: 440 000 * 150 000); на затраты по производству столов - 95 455 руб. (280 000: 440 000 * 150 000). Бухгалтер должен сделать проводки: Дебет 23 Кредит 10 (70, 69,...) - 150 000 руб. – отражены расходы вспомогательного производства; Дебет 20-1 Кредит 23 - 54 545 руб. – часть расходов вспомогательного производства учтена в затратах на производство стульев; Дебет 20-2 Кредит 23 - 95 455 руб. – часть расходов вспомогательного производства учтена в затратах на производство столов. Учет готовой продукции. Готовая продукция – это изделия, прошедшие все стадии технологической обработки, соответствующие действующим стандартам, утвержденным техническим условиям, принятые техническим контролем организации и отвечающие требованиям заказчика. Это также работы и услуги промышленного характера, выполненные на сторону или своему капитальному строительству и другим непромышленным производствам и хозяйствам. Задачи учета готовой продукции: 1) контроль за правильным и своевременным оформлением выпущенных из производства и отгруженных изделий; 2) контроль за сохранностью готовой продукции в местах хранения; 3) получение точных сведений о кол-ве и стоимости готовой продукции, находящихся на складах и контроль за соответствием фактических запасов ценностей установленным нормативам; 4) систематический контроль за уровнем расходов на продажу; 5) контроль за своевременным поступлением платежей за продажу готовой продукции; 6) выявление фин. результатов от продажи продукции. Учет готовой продукции ведут в натуральных, условно-натуральных и стоимостных показателях. Отражение готовой продукции в балансе. Согласно Положению о бухгалтерском учете и бухгалтерской отчетности, от 29.07.98 № 34, готовая продукция должна отражаться в балансе по фактической производственной себестоимости. В конце месяца, независимо от того, как осуществлялся текущий учет, оценка готовой продукции доводится до фактической производственной себестоимости, путем составления специальных расчетов распределения отклонений между фактической себестоимости и учетной ценой. Порядок формирования себестоимости готовой продукции (работ, услуг) должен быть закреплен в учетной политике вашей организации. Учет готовой продукции: Учитывать готовую продукцию можно одним из двух способов: - по фактической производственной себестоимости; - по учетным ценам (нормативной себестоимости): с использованием счета 40 или без использования счета 40.

Учет готовой продукции по фактической себестоимости. Фактическая производственная себестоимость готовой продукции - это сумма всех затрат на её изготовление. При учете продукции (работ, услуг) по полной производственной себестоимости в затраты по ее выпуску включаются как прямые, так и косвенные расходы. В этой ситуации по дебету счета 20 надо учесть расходы, связанные с управлением и обслуживанием основного производства: Дебет 20 Кредит 23(25,26,29) - включены в себестоимость продукции (работ, услуг) косвенные расходы (расходы вспомогательного и обслуживающего производств, общехозяйственные и общепроизводственные расходы). В день передачи готовой продукции на склад списывается сумма затрат на изготовление продукции проводкой: Дебет 43 «Готовая продукция» Кредит 20(23,29) - оприходована на складе готовая продукция, выпущенная основным (вспомогательным, обслуживающим) производством. Пример. ООО «Юпитер» выпускает светильники. Расходы основного производства на выпуск партии светильников составили 130 000 руб. Сборку светильников осуществляет вспомогательное производство. Его расходы на сборку этой партии светильников составили 14 000 руб. Проводки: Дебет 20 Кредит 10(69,70...) - 130 000 руб. - отражены расходы основного производства на выпуск светильников; Дебет 23 Кредит 10(69,70...) - 14 000 руб. - отражены расходы на сборку светильников; Дебет 20 Кредит 23 - 14 000 руб. - в себестоимость готовой продукции включены расходы вспомогательного производства; Дебет 43 Кредит 20 - 144 000 руб. (130 000 + 14 000) - готовая продукция оприходована на склад.

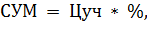

Учет готовой продукции по учетным ценам (нормативной (плановой)себестоимости). Готовую продукцию по учетным ценам (нормативной (плановой) себестоимости) можно учитывать двумя способами: - с использованием счета 40 «Выпуск продукции (работ, услуг)»; - без использования счета 40 «Выпуск продукции (работ, услуг)». Нормативная себестоимость продукции (работ, услуг) рассчитывается организацией самостоятельно на основании норм расхода материалов, топлива и т.д., необходимых для выпуска продукции (выполнения работ, оказания услуг). Плановая себестоимость продукции (работ, услуг) также устанавливается организацией самостоятельно. Так, за плановую себестоимость может быть принята себестоимость продукции (работ, услуг) по данным предыдущего отчетного периода. Учет продукции (работ, услуг) с использованием счета 40. В большинстве случаев активно-пассивный счет 40 «Выпуск продукции (работ, услуг)» используется при массовом (серийном) производстве или большой номенклатуре выпускаемой продукции. Если применяется этот способ, то величину себестоимости (как нормативной, так и плановой) выпущенной продукции отражайте по кредиту счета 40. Фактическую себестоимость выпущенной продукции при этом учитывается по дебету счета 40. Дебет 40 Кредит 20(23,29) - отражена фактическая себестоимость продукции, выпущенной основным (вспомогательным, обслуживающим) производством. После того как продукция изготовлена и передана на склад, в учете делается запись: Дебет 40(43) Кредит 40 - оприходована готовая продукция по нормативной (плановой) себестоимости. При продаже готовой продукции, отраженной по нормативной себестоимости, делаются следующие проводки: Дебет 40(62) Кредит 90-1 - отражена выручка от продажи готовой продукции; Дебет 40(90-2) Кредит 43 - списана нормативная (плановая) себестоимость готовой продукции; Дебет 40(90-3) Кредит 68 субсчет «Расчеты по НДС» - начислен НДС с выручки от продажи продукции. Сопоставлением оборотов по дебету и кредиту счета 40 на последнее число месяца выявляется отклонение фактической производственной себестоимости произведенной продукции, сданных работ и оказанных услуг от нормативной или плановой себестоимости. Как правило, нормативная (плановая) себестоимость готовой продукции не совпадает с ее фактической себестоимостью. В результате на счете 40 возникает дебетовое или кредитовое сальдо. Поэтому при списании продукции, учтенной по учетным ценам (плановой себестоимости), необходимо списать и разницу (отклонение) между фактической себестоимостью готовой продукции и ее учетной ценой. Сумма отклонений определяется по формуле:

где: СУМ – сумма отклонений, подлежащая списанию; Цуч – учетная цена продукции; % - процент отклонения фактической себестоимости продукции от её учетной цены. Процент отклонения фактической себестоимости продукции от её учетной цены рассчитывается по формуле: | ||

|

| Поделиться: |

(4.1)

(4.1) (4.2)

(4.2)