Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Бухгалтерские проводки по учету недостачи основных средств

Использование счета 03 «Доходные вложения в материальные ценности». Счет 03 «Доходные вложения в материальные ценности» предназначен для обобщения информации о наличии и движении вложений организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму (далее - материальные ценности), предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода.

При приобретении основных средств бухгалтеру лучше заручиться поддержкой руководителя о том, для каких целей приобретено имущество. Если для осуществления собственной деятельности, то оно отражается на счете 01 «Основные средства», если для сдачи в аренду – на счете 03 «Доходные вложения в материальные ценности». Что такое вложения в материальные ценности? Существует два вида аренды: операционная и финансовая (лизинг). При финансовом лизинге лизингодатель по поручению лизингополучателя приобретает имущество у определенного продавца, и затем передает его лизингополучателю во временное владение (пользование) за определенную плату, на конкретный срок, и на определенных условиях, и лизингополучатель при внесении последнего платежа может получить имущество в собственность. При оперативном лизинге лизингодатель сам закупает оборудование на свой страх и риск, и затем передает его лизингополучателю во временное владение (пользование) за определенную плату, на конкретный срок, и на определенных условиях. В этой ситуации риск лежит на арендодателе, в предыдущей – на арендаторе (лизингополучателе). Все различие здесь - в материальной ответственности, которая переносится на лизингополучателя с лизингодателя. На счете 03 имущество учитывается сумме фактических затрат на их приобретение, в том, числе сюда включают расходы на доставку, монтаж, установку. Сам счет 03 «Доходные вложения в материальные ценности» аналогичен учету по счету 01 «Основные средства». Но у них есть отличие, которое заключается в формировании первоначальной стоимости имущества: В стоимость основных средств входят фактические расходы, связанные с подготовкой имущества к эксплуатации. И обязанность привести имущество в пригодное состояние лежит на приобретателе этого имущества. При лизинге в обязанность лизингодателя входит лишь приобретение имущества и передача его лизингополучателю.

Таким образом, в стоимость имущества, определяемого как доходные вложения в материальные ценности, включается сумма фактических затрат на их приобретение и доставку. Если по условиям договора имущество учитывается у лизингополучателя, то при его возврате, оно приходуется на счет 03 по остаточной стоимости. Если же оно полностью самортизировано, оно возвращается на счет 03 с условной стоимостью 1руб. Имущество, переданное в лизинг, будет введено в эксплуатацию уже у лизингополучателя. Его стоимость должна быть определена до передачи лизингополучателю. Счет 03 - активный. Приобретение материальных ценностей, предоставляемых в аренду с целью получения прибыли отражается проводкой Д-т 03 К-т 08 «Вложения во внеоборотные активы» Также по такому имуществу начисляется амортизация и отражается на отдельном субсчете счета 02 «Амортизация основных средств». Стороны по взаимной договоренности имеют право применять ускоренную амортизацию с коэффициентом не более 3. При выбытии имущества, учтенного на счете 03 «Доходные вложения в материальные ценности» в результате списания, продажи, безвозмездной передачи и проч. К этому счету организация может открыть субсчета, например, «Выбытие материальных ценностей», где по дебету отражается стоимость выбывающего имущества, а по кредиту – амортизация, начисленная на это имущество. Аналитический учет может вестись по арендаторам, видам или объектам материальных ценностей. Условия договора могут включать учет имущества на балансе лизингополучателя. Тогда имущество лизингодателя учитывается на забалансовом счете 011 «Основные средства, сданные в аренду». Рассмотрим цепочку проводок по учету вложений в материальные ценности на примере. Пример. Лизинговая компания ООО «Курс» заключила договор лизинга с ООО «Техника» на поставку оборудования. По условиям договора ООО «Курс» приобретает оборудование у производителя и передает его ООО «Техника» на склад лизингополучателя. Стоимость оборудования 30 000 000 руб., НДС - 5 400 000 руб. Услуги по доставке (транспортные услуги) составили 60 000 руб. и НДС - 10 800 руб. Они оплачиваются лизинговой компанией ООО «Курс». Договор включает дополнительные услуги по монтажу на сумму 500 000 руб., НДС - 90 000 руб., которые оплачивает лизингополучатель. На склад лизинговой компании оборудование поступило 05 августа 2013 г. 6 августа оборудование передали лизингополучателю. 31 августа выполнены монтажные работы. 05.08.2013 1. Поступило оборудование Д- 08 К-60 = 30 000 000 2. Принят к учету НДС по поступившему оборудованию. Д-т 19 К-т 60 = 5 400 000 3. Учтены транспортные расходы Д-т 08 К- 60 = 60 000 4.Принят НДС по транспортным расходам. Д-т 19 К-т 60 = 10 800 06.08.2013 1. Принято к учету оборудование Д-т 03.1 К-т 08= 30 060 000 10.08.2013 1.Оборудование предано лизингополучателю Д-т 03.2 К-т 03.1 = 30 060 000 31.08.2013 1. Произведены и сданы монтажные работы по оборудованию Д-т 62 К- 90.1 = 590 000 2. Начислен НДС по монтажу Д- 90.3 Кредит 68 = 90 000

Типовые проводки по кредиту счета 03: Д-т 91 К-т 03 – выбытие материальных ценностей в связи с продажей; Д-т 01 К-т 03 - использование материальных ценностей для собственных нужд предприятия по решению руководителя и прекращение его использования при сдаче в аренду.

Типовые проводки по дебету счета 03: Д-т 03 К-т 01 – основное средство, участвовавшее в деятельности предприятия, переведено для сдачи в аренду; Д-т 03 К-т 02 – начислена амортизация по вложениям в материальные ценности; Д-т 03 К-т 08 – приобретение материальных ценностей для сдачи в аренду; Д-т 03 К-т 80 – внесен вклад в уставный капитал имуществом, предназначенным для аренды, и зафиксирован в учредительных документах; Д-т 03 К-т 94 – отражена сумма порчи по имуществу, предназначенного для сдачи в аренду; Д-т 03 К-т 91 – обнаружено имущество, определенное для сдачи в аренду и отнесено на счет прочих доходов. В бухгалтерском балансе по статье «Доходные вложения в материальные ценности» (код строки – 1160) отражается дебетовое сальдо по счету 03 за минусом кредитового сальдо по счету 02 (без учета амортизации по основным средствам, учтенным на счете 01). Учет нематериальных активов Нематериальные активы (НМА) — определенная группа активов хозяйствующих субъектов, обладающих стоимостью и приносящих доход (либо создающих условия для получения дохода), но не имеющих физического содержания. Амортизация нематериальных активов — отчисления, включаемые в себестоимость продукции, для погашения постепенной утраты стоимости и обесценивания отдельных объектов нематериальных активов в течение установленного срока их полезного использования. Нематериальные активы (ст. 138 ГК РФ) — это вложения денежных средств в нематериальные объекты, которые длительное время используются в хозяйственной деятельности и приносят доход предприятию либо создают условия для нормальной деятельности и получения дохода (это права на объекты промышленной, интеллектуальной собственности, на природные ресурсы, права на изобретения, промышленные образцы, товарный знак, ноу-хау, авторские права на издания и т. д.) В связи с введением в действие с 1 января 2001 г. положения по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2000, утвержденного приказом Минфина России от 16 октября 2000 г. № 91н (далее по тексту — ПБУ 14/2000), изменились подходы как к квалификации нематериальных активов, для чего вводятся новые определения, так и к бухгалтерскому учету самих нематериальных активов и учету пользования ими. В настоящее время действует новая редакция ПБУ 14/2007, утвержденная Минфина России от 27 декабря 2007 г. № 153н. Нематериальными активами коммерческих организаций признаются активы, часть имущества предприятия которого соответствует следующим условиям:

- отсутствие материально-вещественной структуры; - возможность идентификации (отличия) нематериальных активов от других форм имущества; - использование в производстве продукции, оказание услуг, выполнение работ для управленческих нужд организации; - использование в течение длительного периода времени, т. е. срок полезного использования должен быть более 1 года; - приобретение нематериальных активов с целью личного потребления, а не дальнейшей перепродажи; - способность приносить экономическую выгоду; наличие надлежаще оформленных документов, подтверждающих наличие самого актива и исключительного права владельца (патента, свидетельства и другие документы); К нематериальным активам с 1 января 2001 г. относятся объекты интеллектуальной собственности (исключительное право на результаты интеллектуальной деятельности): - исключительное право патентообладателя на изобретение, промышленный образец, на полезную модель; - исключительное авторское право на программы для ЭВМ и базы данных; - имущественное право автора или иного правообладателя на топологии интегральных микросхем; - исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров; - исключительное право патентообладателя на селекционные достижения. Вместе с тем к нематериальным активам относится деловая репутация организации, которая определяется как разница между ценой организации (приобретенного имущественного комплекса в целом) и стоимостью по бухгалтерскому балансу всех ее активов и обязательств. C 1 января 2001 г. нематериальными активами больше не являются: 1) права, вытекающие из авторских и иных договоров на произведения науки, литературы, искусства и объекты смежных прав, поскольку исключительное право автора — физического лица неотчуждаемо от него и не может быть передано им другим лицам. Ст. 16 закона РФ «Об авторском праве и смежных правах» предусмотрено, что автору в отношении его произведения принадлежат исключительные права на использование произведения в любой форме и любым способом. Исключительные права автора на использование произведения означают право осуществлять или разрешать следующие действия: - воспроизводить произведение (право на воспроизведение); - распространять экземпляры произведения любым способом: продавать, сдавать в прокат и т. д. (право на распространение); - импортировать экземпляры произведения в целях распространения, включая экземпляры, изготовленные с разрешения обладателя исключительных авторских прав (право на импорт); - публично показывать произведение (право на публичный показ); - публично исполнять произведение (право на публичное исполнение); - сообщать произведение (включая показ, исполнение или передачу в эфир) для всеобщего сведения путем передачи в эфир и (или) последующей передачи в эфир (право на передачу в эфир);

- сообщать произведение (включая показ, исполнение или передачу в эфир) для всеобщего сведения по кабелю, проводам или с помощью иных аналогичных средств (право на сообщение для всеобщего сведения по кабелю); - переводить произведение (право на перевод); - переделывать, аранжировать или другим образом перерабатывать произведение (право на переработку). Исключительные права автора на использование дизайнерского, архитектурного, градостроительного и садово-паркового проектов включают также практическую реализацию таких проектов. Автор принятого архитектурного проекта вправе требовать от заказчика предоставления права на участие в реализации своего проекта при разработке документации для строительства и при строительстве здания или сооружения, если иное не предусмотрено в договоре; 2) права на ноу-хау (технологии и др.), поскольку они не оформлены соответствующими документами о государственной регистрации права на результаты интеллектуальной деятельности; 3) объекты жилого фонда, которые должны быть переведены на счет 01 «Основные средства» с начислением по ним износа на забалансовом счете 010 «Износ основных средств». Единицей бухгалтерского учета нематериальных активов является инвентарный объект, которому присваивается инвентарный номер. По нематериальным активам начисляется амортизация линейным способом; способом уменьшаемого остатка; пропорционально объему производимой продукции. Если срок действия нематериальных активов не оговорен, то считается, что срок полезного использования — 20 лет (но не более деятельности существования фирмы) Объектами гражданских прав могут быть не только вещи, имеющие натуральную, осязаемую форму, но и имущественные права, а также результаты интеллектуальной деятельности. В учете для обозначения объектов имущества, не имеющих вещественную форму, применяют понятие "нематериальные активы". В соответствии с положениями по бухгалтерскому учету №14/2007 «Учет нематериальных активов» и №4/99 «Бухгалтерская отчетность организации», другими нормативными документами, нематериальными активами могут считаться активы, отвечающие всем следующим условиям: - отсутствие материально-вещественной (физической) структуры; - возможность идентификации (выделения, отделения) организацией от другого имущества; - использование в производстве продукции, при выполнении работ или оказании услуг, либо для управления предприятием; - использование свыше 12 месяцев; - организация не предполагает перепродажу актива в ближайшем будущем; - способность нематериального актива приносить доход в будущем; - наличие надлежаще оформленных документов, подтверждающих существование самого актива. В соответствии с вышеперечисленными условиями нематериальные активы можно классифицировать на: - исключительное право патентообладателя; - исключительное авторское право; - исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождение товара; - деловую репутацию организации. Необходимо отметить, что интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду не являются нематериальными активами, так как эти качества не могут быть отделены от их носителей и не могут быть использованы отдельно. Нематериальные активы в бухгалтерском учете оцениваются по фактической (первоначальной) стоимости, которая равна сумме фактических затрат предприятия на приобретение (за минусом возмещаемых налогов — НДС) или расходов на их создание, изготовление, а также затратам по их доведению до состояния, в котором они пригодны к использованию в запланированных целях. К фактическим расходам могут относиться суммы, уплаченные: - по договору уступки прав; - за информационные и консультационные услуги; - за регистрационные сборы; - за таможенные и патентные пошлины; - за невозмещаемые налоги; - за вознаграждения, уплачиваемые посредникам; - за прочие расходы. Стоимость нематериальных активов, выраженная в иностранной валюте, подлежит пересчету в рубли по курсу Центрального банка РФ, действующему на дату приобретения актива. Учет поступления нематериальных активов. Для учета операций по движению нематериальных активов используется карточка учета нематериальных активов (форма №НМА-1), в которой указываются все основные показатели и характеристики принимаемого на учет объекта НМА. В настоящее время отсутствуют какие-либо рекомендации по документальному оформлению движения нематериальных активов. В связи с этим хозяйствующие субъекты должны сами разрабатывать формы соответствующих документов. Акт приемки (передачи) нематериальных активов можно составить применительно к акту приемки (передачи) основных средств, взяв за основу типовую форму №ОС-1. В акте приемки необходимо отразить стоимость полученных нематериальных активов, срок их действия, разработанную норму амортизационных отчислений и другие реквизиты, необходимые для равномерного начисления износа по приобретенным (созданным) объектам нематериальных активов. Действующей инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий для обобщения в учете информации о наличии и движении нематериальных активов, принадлежащих хозяйственному субъекту на праве собственности, предусмотрено применение счета 04 «Нематериальные активы». Счет активный, балансовый. Сальдо дебетовое отражает стоимость нематериальных активов, принадлежащих данному предприятию. Оборотами по дебету показывают суммы поступающих на предприятие нематериальных активов (покупка, строительство и т. д.). Обороты по кредиту данного счета отражают изменение стоимости нематериальных активов в связи с начислением амортизации или выбытием нематериальных активов (в зависимости от вида нематериальных активов и принятой политики предприятия). На указанном счете нематериальные активы учитываются в первоначальной оценке, которая определяется: - по договоренности сторон (по объектам, внесенным учредителями в счет вклада в уставный капитал); - по фактически произведенным затратам на приобретение и приведение в состояние готовности (по объектам, приобретенным за плату от других юридических и физических лиц); - экспертным путем (по объектам, полученным безвозмездно от других юридических и физических лиц). При наличии в организации нескольких видов нематериальных активов значительной стоимости целесообразно для каждого вида открывать субсчета в соответствии с классификацией нематериальных активов, принятой данной организацией, например: - 04-1 «Объекты интеллектуальной собственности»; - 04-2 «Права пользования природными ресурсами"» - 04-3 «Отложенные затраты»; - 04-5 «Прочие объекты» и т. д. Аналитический учет по счету 04 ведется по видам и отдельным объектам нематериальных активов.

Учет поступления и выбытия нематериальных активов Синтетический учет нематериальных активов ведется на счетах 04 «Нематериальные активы», 05 «Амортизация нематериальных активов», 19 «Налог на добавленную стоимость по приобретенным ценностям», субсчет 19/2 «НДС по приобретенным нематериальным активам», 91 «Прочие доходы и расходы». Счет 04 - активный, предназначен для обобщения информации о наличии и движении нематериальных активов, которые находятся у организации на правах собственности. Аналитический учет по счету 04 ведется по видам и отдельным объектам в зависимости от их состава. Основным документом в аналитическом учете нематериальных активов является Карточка учета нематериальных активов (форма № НМА-1). Она применяется для учета всех видов нематериальных активов, поступивших для использования организациям. Карточка открывается в бухгалтерии на каждый объект; она заполняется в одном экземпляре на основании документа на оприходование, приемки-передачи (перемещения) нематериальных активов. В ней ежемесячно показывается также сумма начисленной амортизации. В разделе «Краткая характеристика объекта и нематериальных активов» записываются только основные показатели объекта. При оприходовании нематериальных активов используются свидетельства на право пользования тем или иным объектам, патенты, авторские и лицензионные договоры, акты приемки работ по разработке программного обеспечения и т.д. Оприходование нематериальных активов, внесенных учредителями в счет их вкладов в уставный капитал хозяйственного субъекта, отражается: дебет счета 08 «Вложение во внеоборотные активы», кредит счета 75 «Расчеты с учредителями», а после ввода активов в эксплуатацию: дебет 04 «Нематериальные активы» - кредит 08 «Вложения во внеоборотные активы». Объекты нематериальных активов, приобретенные за плату у других предприятий, приходуются сначала по дебету 08 и кредиту 60 «Расчеты с поставщиками и подрядчиками», а затем переносятся на счет 04 проводкой: дебет счета 04 «Нематериальные активы», кредит счета 08 «Вложения во внеоборотные активы» Для учета приобретаемых объектов нематериальных активов к счету 08 открывается субсчет 5 «Приобретение нематериальных активов». Первоначальная стоимость полученных безвозмездно нематериальных активов определяется исходя из их рыночной стоимости на дату принятия к бухгалтерскому учету. Оприходование активов, полученных от других предприятий и лиц безвозмездно, а также поступивших от правительственных органов в виде субсидий, производится по дебету счета 04 в корреспонденции со счетом 91 «Прочие доходы и расходы». Организация вправе приходовать безвозмездные поступления сначала на счет 98 «Доходы будущих периодов», а затем по мере начисления амортизации, списывать доход на счет 91. По приобретенным нематериальным активам организация уплачивает НДС по дебету счета 19, субсчет «НДС по приобретенным нематериальным активам» в корреспонденции со счетом 60 и 76. После их оплаты и постановки на учет НДС списывается с кредита счета 19 в дебет счета 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДС».

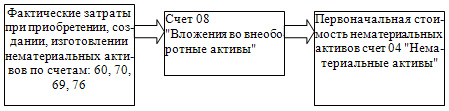

На рисунке 1.1 дана схема корреспонденции счетов, связанных с приобретением и созданием НМА.

Рисунок 1.1 – Общая схема корреспонденции счетов при приобретении и создании нематериальных активов

Деловая репутация организации как объект бухгалтерского учета может возникнуть только в результате покупки-продажи предприятия в целом. Деловая репутация — это разница между покупной ценой организации в целом и стоимостью по балансу всех ее активов и обязательств на дату совершения покупки. Деловая репутация может быть положительной и отрицательной. Положительная — это надбавка к цене, уплачиваемая покупателем в ожидании будущего дохода. Она учитывается как отдельный инвентарный объект нематериальных активов по дебету счета 04 «Нематериальные активы» и кредиту счета 76 «Расчеты с прочими дебиторами и кредиторами» и амортизируется в течение 20 лет путем равномерного уменьшения ее первоначальной стоимости. Отрицательная деловая репутация — это скидка с цены, предоставляемая покупателю, которая учитывается как доходы будущих периодов. Соответственно делается проводка: дебет счета 76 «Расчеты с разными дебиторами и кредиторами» и кредит счета 98 «Доходы будущих периодов». Отрицательная деловая репутация равномерно относится на финансовые результаты как операционный доход: дебет счет 98 «Доходы будущих периодов», кредит счета 91 «Прочие доходы и расходы». Амортизация нематериальных активов Ежемесячно по нематериальным активам начисляется амортизация по нормам, рассчитанным с учетом первоначальной стоимости и срока их полезного использования. Если он не известен, то можно исходить из 20-летнего срока, но не более срока деятельности предприятия. Амортизация нематериальных активов учитывается на счете 05 «Амортизация нематериальных активов», кроме объектов, по которым начисленные суммы амортизации списываются непосредственно в кредит счета 04 в корреспонденции с дебетом счетов учета затрат без использования счета 05 «Амортизация нематериальных активов». Счет 05 «Амортизация нематериальных активов» — пассивный балансовый, имеет кредитовое сальдо. Он применяется для обобщения информации о накопленной амортизации по нематериальным активам, принадлежащим предприятию на правах собственности. По дебету счета 05 учитывают списание сумм начисленной амортизации, а по кредиту счета — ее начисления. Предприятия могут отражать в учете амортизацию по нематериальным активам двумя способами: - с накоплением сумм амортизации на счете 05 «Амортизация нематериальных активов»; - прямым списанием амортизации без использования счета 05. В первом случае начисленная сумма амортизации относится в дебет счетов учета затрат на производство (издержек обращения) и кредит счета 05 «Амортизация нематериальных активов». Во втором — амортизация нематериальных активов учитывается по дебету этих же счетов и кредиту счета 04 «Нематериальные активы», ежемесячно уменьшая первоначальную стоимость нематериальных активов. Как правило, на предприятиях целесообразно сочетание обоих способов учета амортизационных отчислений, которые будут оговорены в учетной политике предприятия. Схема, отражающая корреспонденции счетов при начислении амортизации НМА, дана на рисунке 1.2.

Рисунок 1.2 - Общая схема корреспонденции счетов при начислении амортизации нематериальных активов

Нормативными документами (: п. 28 ПБУ 14/2007) определены следующие способы начисления амортизации - линейный способ; - способ уменьшаемого остатка; - способ списания стоимости пропорционально объему продукции (работ). Амортизационные отчисления по нематериальным активам начинаются с первого числа месяца, следующего за месяцем принятия этого актива к бухгалтерскому учету, и начисляются до полного погашения стоимости либо списания этого актива с бухгалтерского баланса. В течение срока полезного использования нематериальных активов начисление амортизационных отчислений не приостанавливается. Выбранный вариант учета амортизации должен быть закреплен в учетной политике организации. Ежемесячно начисленные суммы амортизации отражаются бухгалтерской записью: - дебет счета 20 «Основное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу», 08 «Вложения во внеоборотные активы», 29 «Обслуживающие производства и хозяйства», 97 «Расходы будущих периодов» и др.; - кредит счета 05 «Амортизация нематериальных активов». Если по каким-либо причинам амортизация по объектам не была начислена, при обнаружении ошибки в записях исправление производится в том периоде, когда они были выявлены: - дебет счета 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы»; - кредит счета 05 «Амортизация нематериальных активов». Суммы исправления, отнесенные на счет 91 «Прочие доходы и расходы», включаются в состав прочих расходов организации. В состав прочих расходов относят также суммы начисленной амортизации по нематериальным активам, предоставленным в пользование правообладателем (лицензиаром). Приобретенная деловая репутация согласно п. 44 ПБУ 14/2007 амортизируется в течение 20 лет (но не более срока деятельности организации) только линейным способом. Списание суммы начисленной амортизации по выбывшим объектам нематериальных активов (в результате продажи, безвозмездной передачи по договору дарения, по договору мены, списания, передаче в уставный (складочный) капитал и др.) учитывается на счетах корреспонденцией: - дебет счета 05 «Амортизация нематериальных активов»; - кредит счета 04 «Нематериальные активы», субсчет «Выбытие нематериальных активов». Для расчета амортизации по объектам интеллектуальной собственности используется ведомость начисления амортизации нематериальных активов, составляемая ежемесячно.

Вопросы для самостоятельной работы 1. Что такое основные средства? Какие виды основных средств бывают, дайте им характеристику. 2. Что такое срок полезного использования? Для чего его используют? 3. Какие существуют способы начисления амортизации? 4. Что такое первоначальная стоимость основных средств и как поставить основные средства на учет по ней? 5. Что такое нематериальные активы и как происходит постановка их на учет? 6. Как происходит выбытие нематериальных активов?

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-12-17; просмотров: 72; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.19.211.134 (0.147 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||