Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Влияние на риск этапов жизненного цикла предприятияСодержание книги

Поиск на нашем сайте

Эксплеренты - это фирмы, специализирующиеся на создании новых или радикальных преобразовании старых сегментов рынка. Это первопроходцы в поиске и реализации революционных решений. Они занимаются продвижением новшеств на рынок. Фирмы-эксплеренты получили название «пионерских». Девиз эксплерентов: «Лучше и дешевле, если получится». Фирмы-патиенты работают на узкий сегмент рынка и удовлетворяют потребности, сформировавшиеся под действием моды, рекламы и других средств. Они стремятся уклониться от прямой конкуренции с ведущими корпорациями. Эти фирмы называют «хитрыми лисами» экономики. Их девиз: «Дорого, зато хорошо». Виоленты занимаются крупносерийным и массовым выпуском продукции для широкого круга потребителей, предъявляющих «средние запросы» к качеству и удовлетворяющихся средним уровнем цен. Фундаментальный источник их силы - массовое производство продукции хорошего или среднего качества по низким ценам. За счет этого фирма обеспечивает большой запас конкурентоспособности. Девиз фирм: «Дешево, но прилично» (но не «Дорого и плохо»). Фирмы-коммутанты занимаются средним и мелким бизнесом, ориентированным на удовлетворение местных (национальных) потребностей. Это путь повышения потребительской ценности не за счет сверхвысокого качества (как у патиента), а за счет индивидуализации услуги. «Вы доплачиваете за то, что я решаю именно Ваши проблемы» - лозунг коммутантов. организации - леталентный, отличающийся ее деструктуризацией, прекращением функционирования в прежнем виде.

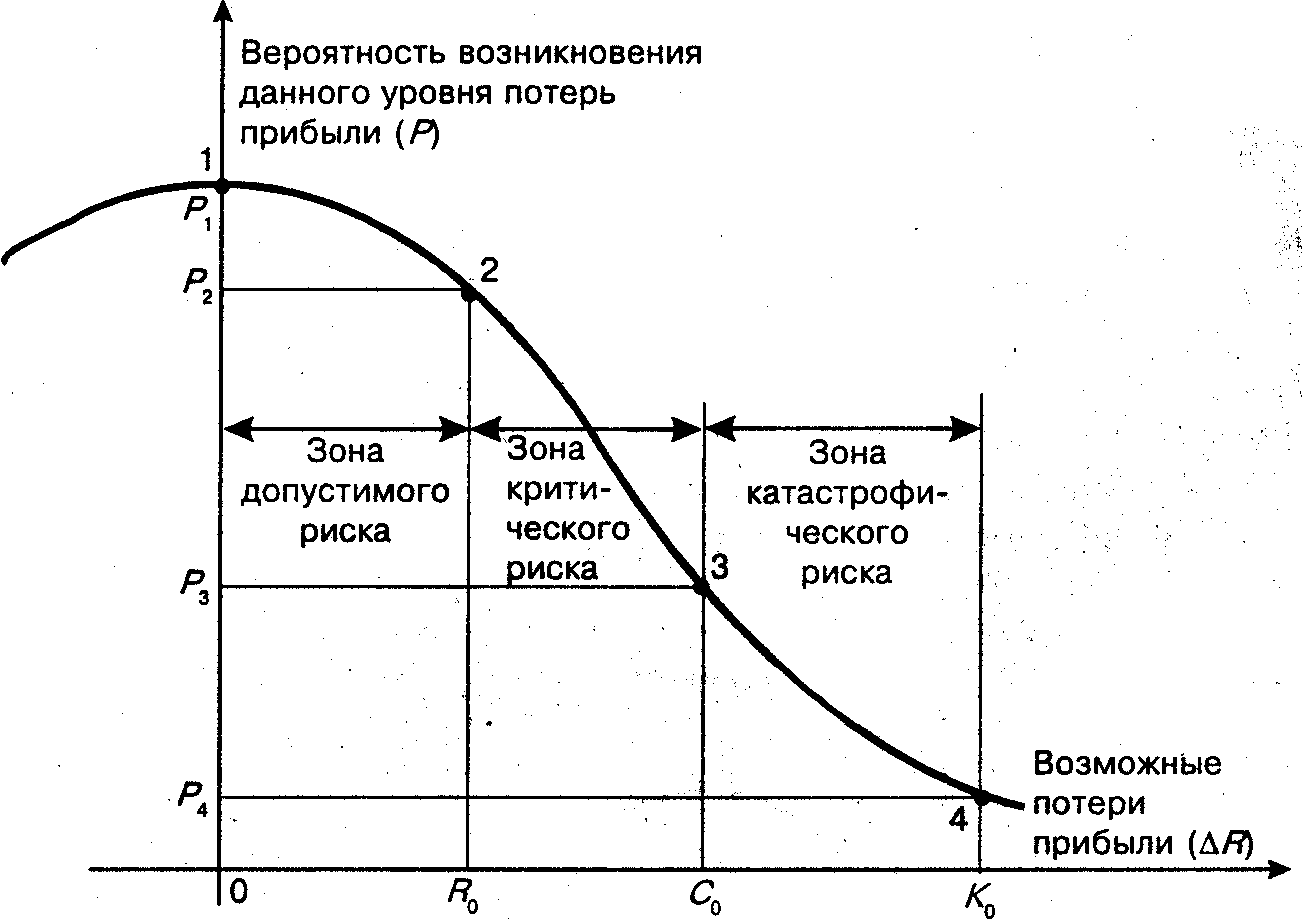

Тема 2. Методы оценки экономических рисков Кривая риска и ее характеристика Количественная оценка риска 3.Методы определения коэффициента риска Модель Альтмана. Z - модель Метод экспертных оценок Комбинированные, или структурированные модели Кривая риска и ее характеристика

точка 1, для которой ∆R = 0 и R = Ro, — определяет вероятность потерь прибыли, близких к нулю (Р=Р1). В соответствии с принятыми допущениями вероятность потерь, близких к нулю, максимальна, хотя, конечно, меньше единицы. точка 2 (∆R = Ro; Р =P2) — характеризует величину возможных потерь, близких к ожидаемой прибыли, вероятность которых оценивается значением P2 Точки 1 и 2 являются граничными, определяющими положение зоны допустимого риска. Третья точка (∆R = Сo; Р = Р3) соответствует величине потерь, близких к расчетной выручке Сo, вероятность таких потерь равна P3. Четвертая точка (∆R = Ko Р = Р4) характеризуется потерями, близкими к собственному капиталу Кo предпринимателя, вероятность возникновения которых равна P4 Между точками 3 и 4 находится зона катастрофического риска. Потери, превышающие имущественное состояние предпринимателя, не рассматриваются, так как их невозможно, нереально взыскать. Вероятности определенных уровней потерь являются важными показателями позволяющими высказывать суждение об ожидаемом риске и его приемлемости, допустимости, поэтому изображенную на рис. кривую называют кривой риска. Количественная оценка риска

Количественный анализ, позволяющий вычислить размеры отдельных рисков и их влияние на стоимость предприятия, состоит не только в расчете показателей уровня риска (стандартного отклонения, коэффициента вариации, В-коэффициента, уровня чувствительности и пр.). Сопоставляя эти показатели с уровнем эффективности инвестиций, экономический субъект должен принять решение о приемлемости данного варианта инвестирования в соответствии с индивидуальной расположенностью к риску. Ориентиром для него, как правило, является уровень среднерыночной премии за риск. Количественная оценка риска. Для количественной оценки рисков применяются следующие методы: 1) статистические; 2) аналитические: — метод дисконтирования, — анализ окупаемости затрат, — оценка размеров возможного ущерба от принятия рисковых решений, — анализ безубыточности производства, — анализ устойчивости, — анализ чувствительности, — анализ сценариев, — метод Монте-Карло (имитационное моделирование), — метод «дерева решений» (аналитические методы располагаются по мере увеличения сложности вычисления);

3) метод анализа финансовой устойчивости и целесообразности затрат на проект; 4) метод использования аналогов. 3.Методы определения коэффициента риска

Абсолютные показатели оценки риска Относительные показатели оценки риска Абсолютные показатели оценки риска

При определенности рассматриваемая группа показателей включает в себя абсолютные финансовые показатели, которые отражают наличие, размещение и использование финансовых ресурсов и дают возможность оценить риск последствий от неудовлетворительных результатов деятельности организации. При оценке риска в качестве исходной информации используются данные бухгалтерской отчетности компании, прежде всего данные бухгалтерского баланса, которые фиксируют имущественное и финансовое положение организации за отчетный период, и отчета о прибылях и убытках. Необходимыми видами рисков для принятия внешними и внутренними пользователями информации деловых решений являются следующие:

• риски структуры активов по степени их ликвидности; • риски потери платежеспособности, финансовой устойчивости и независимости; • риски последствий снижения деловой активности и рентабельности организации.

Относительные показатели оценки риска Данный вид показателей многообразен и предполагает наличие необходимой информации о среде предпринимательства. Имеется два основных подхода к оценке рисков при использовании относительных показателей: на основании специально разрабатываемых исследователями моделей, ориентированных на последствия рискового события на основе использования финансовых показателей, представленных в виде коэффициентов, характеризующих ликвидность (платежеспособность), структуру капитала, деловую активность и рентабельность организации.

Количественная оценка риска. Методы определения коэффициента риска. Когда для планируемой бизнес-операции удается оценить максимальное значение возможной суммы убытка, уровень риска, связанного с реализаций данной бизнес-операции, может быть рассчитан по следующей формуле:

Кр= Уmах/С где Кр - коэффициент риска; Уmах - максимально возможная сумма убытка, руб.; С - планируемый объем собственных финансовых ресурсов, руб. Коэффициент риска, рассчитываемый как соотношение максимально возможного объема убытка и объема собственных финансовых ресурсов организации, иначе называется коэффициентом степени риска, ведущего к банкротству. Риск тем выше, чем ближе значение коэффициента риска к единице. В том случае, когда по планируемой бизнес-операции удается получить данные об имевших место в других организациях отклонениях (как положительных, так и отрицательных) от расчетного или нормативного значения показателя, характеризующего результат бизнес-операции, уровень риска, связанного с реализаций планируемой бизнес-операции, может быть рассчитан по следующей формуле: Кр=М^− / М^+ Где Кр - коэффициент риска; М^−- максимальное значение (взятое по модулю) из отрицательной области рискованной деятельности, руб.; М^+- максимальное значение из положительной области рискованной деятельности, руб. Коэффициент риска, рассчитываемый как соотношение максимальных значений из отрицательной и положительной областей деятельности организации, может иметь значение из интервала от нуля до бесконечности. Причем, чем больше значение этого коэффициента, тем выше риск. Коэффициент риска бизнес-операции может быть также рассчитан как отношение возможной суммы прибыли к возможной сумме убытка, а именно: Кр = П/У, где Кр - коэффициент риска; П - возможная сумма прибыли, руб.; У - возможная сумма убытка, руб. Коэффициент риска в этом случае показывает, какая сумма прибыли ожидается на 1 рубль суммы возможного убытка. При оценке таким образом риска альтернативных вариантов предпочтение отдается тому, у которого значение коэффициента будет наибольшим. Точка безубыточности также может быть использована для оценки риска инвестиций. Она представляет собой точку критического объема производства (реализации), в которой доходы от продажи производственного количества продукции равны затратам на ее изготовление, т.е. в которой прибыль равна нулю. Тбу = З пост / (Цед - Зпер) где Тбу - точка безубыточности (переход через нее определяет, убыточна или нет деятельность организации, и показывает, сколько в натуральных единицах измерения должно быть выпущено продукции для ее безубыточной деятельности), шт.; З пост - сумма постоянных издержек, руб.; Цед - цена одной условной единицы продукции, руб.; Зпер - переменные издержки на изготовление условной единицы продукции, руб. Чем ниже точка безубыточности, тем менее чувствителен проект к изменению его ключевых параметров — объему производства, цены единицы продукции, затратам на производство, тем ниже риск несостоятельности проекта. Модель Альтмана. Z - модель

В зарубежной практике для оценки банкротства широко используются количественные методы, такие как Z –модели, разработанные Альтманом в 1968г. Модель Альтмана представляет собой линейную функцию с различным числом переменных. В зависимости от этого различают двух -, пяти – и семифакторные модели. Параметры функции рассчитываются путем статистической выборки по обанкротившимся или избежавшим банкротства предприятиям. В качестве переменных используют финансовые коэффициенты характеризующие деятельность предприятия. Так в двухфакторной модели переменными величинами являются коэффициент текущей ликвидности (или коэффициент покрытия) и коэффициент концентрации заемных средств (доля заемного капитала в общей сумме источников). Двухфакторная модель Альтмана представляет расчет количественного индикатора Z. Z = - 0,3877 - 1,0736 К1 + 0,0579 К2, где К1 — коэффициент текущей ликвидности; К2 — коэффициент концентрации заемных средств. Чем выше значение Z, тем больше вероятность банкротства. При Z=0 вероятность банкротства в течение ближайших двух лет гипотетически равна 50%. При Z < О вероятность наступления банкротства меньше 50 %, при Z > 0 вероятность банкротства увеличивается и начинает превышать 50%. Достоинством данной модели является простота, а недостатком - невысокая точность прогноза, так как здесь не учитывается влияние множества других важных факторов на финансовое состояние предприятия. С целью устранения недостатков двухфакторной мотели Альтманом была разработана пятифакторная модель прогнозирования банкротства, которая в настоящее время широко применяется на практике. Z =1,2 К1 + 1,4 К2+3,3 К3 + 0,6 К4+ 1 К5 К1 - отношение собственных оборотных средств к сумме активов, К2- отношение нераспределенной прибыли к сумме активов, К3- отношение балансовой прибыли (до уплаты налогов и процентов) к сумме активов, К4-отношение рыночной стоимости обыкновенных и привилегированных акций к балансовой оценке заемного капитала (долгосрочного и краткосрочного), К5- отношение выручки от реализации к сумме активов. Согласно этой модели чем больше значение Z, тем меньше вероятность банкротства. Если Z <1,8 вероятность банкротства очень высока. При значениях Z в интервале от 1,81 до 2,7- вероятность высокая, от 2,8 до 2,9 возможная, при Z> 3 маловероятная. Главным достоинством этой модели является высокая томность прогноза: она достигает 95% на период до одного гола и 83%— на период до двух лет. Основной недостаток модели заключается в том, что ее можно применять главным образом для крупных компаний, котирующих свои акции на бирже. Качественный анализ представляет собой классификацию риска (по одному или нескольким признакам), определение причин возникновения риска (выявление факторов риска и обстоятельств, приводящих к рисковым ситуациям), возможных негативных последствий и мер по минимизации ущерба. Методика качественной оценки рисков проекта внешне представляется очень простой описательной, однако она должна привести аналитика-исследователя к количественному результату, к стоимостной оценке выявленных рисков, их негативных последствий и «стабилизационных» мероприятий. Главные задачи качественного подхода: 1. выявить и идентифицировать возможные виды рисков, которые присущи проекту; 2. определить и описать причины и факторы, влияющие на уровень данных видов риска; 3. описать и дать оценку всех возможных последствий гипотетической реализации выявленных рисков; 4. предложить мероприятия по минимизации и (или) компенсации последствий, рассчитав стоимостную оценку и их мероприятий. Метод экспертных оценок Метод экспертных оценок находит достаточно широкое применение в различных областях деятельности, и на его основании реализуются серьезные и дорогостоящие мероприятия. Одной из сфер его применения является качественный анализ и количественная оценка экономического риска. В практической деятельности применяются как индивидуальные, так и групповые (коллективные) экспертные оценки (опросы). Основными целями использования индивидуальных экспертных оценок являются: 1 прогнозирование хода развития событий и явлений в будущем, а также оценка их в настоящем. Применительно к анализу и оценке риска это выявление источников и причин риска прогнозирование действий конкурентов, установление всех возможных рисков, оценка вероятности наступления рисковых событий, назначение коэффициентов относительной важности (значимости последствия) и ранжирование рисков, выявление путей снижения риска и многое другое;

2 анализ и обобщение результатов, представленных другими экспертами; 3 составление сценариев действий; 4 выдача заключений на работу других специалистов и организаций (рецензии, отзывы, экспертизы и т.п.). Достоинством индивидуальной экспертизы является оперативность получения информации для принятия решений и относительно небольшие затраты. В качестве недостатка следует выделить высокий уровень субъективности и, как следствие, отсутствие уверенности в достоверности полученных оценок. коллективные экспертные оценки Выделяют следующие типы групповых экспертных процедур: * открытое обсуждение поставленных вопросов с последующим открытым или закрытым голосованием; * свободное высказывание без обсуждения и голосования; * закрытое обсуждение с последующим закрытым голосованием или заполнением анкет экспертного опроса.

|

||||

|

|

Последнее изменение этой страницы: 2019-08-19; просмотров: 364; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.17.78.184 (0.012 с.) |