Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Сутність та класифікація трудових ресурсів підприємства. Продуктивність праці персоналу та шляхи її підвищення.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Розрізняють поняття "трудові ресурси" і "трудові ресурси підприємства (персонал)" підприємства. Продуктивність праці — показник, що визначається кількістю продукції, виробленої в одиницю часу (година, зміна, рік) або кількістю часу, витраченим на виробництво одиниці продукції.Застосування продуктивності праці як показника дозволяє оцінити ефективність праці як окремого працівника, так і колективу працівників. Для виміру продуктивності праці використовуються два показники: виробіток і трудомісткість.

6. Сутність заробітної плати та функції, що вона виконує. Форми та системи оплати праці. Ціна праці — це заробітна плата. Заробітна плата — це величина грошової винагороди, яка виплачується найманому робітникові за виконання певного завдання, обсягу робіт або виконання своїх службових обов’язків протягом деякого часу. Розрізняють номінальну(нарахована й отримана працівником заробітна плата за певний період) й реальну заробітну плату (кількість товарів і послуг, які можна придбати за номінальну). Функції з/п: -відтворювальна(забезпечення працівників та членів їхніх сімей необхідними життєвими благами для відновлення робочої сили, для відтворення поколінь, залежить від визначення рівня мінімальної ставки на державному рівні) -стимулювальна(встановлена залежність розміру з/п від якості та кількості затраченої праці, що заохочує працівників) -регулювальна/ресурсно-розміщувальна(оптимізація розміщення робочої сили) -соціальна(забезпечення соціальної справедливості при розподілі доходу між найм. працівниками)

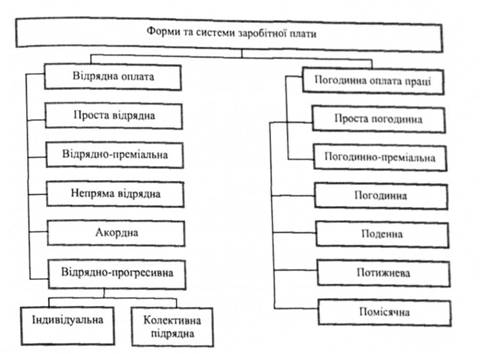

— відрядна — оплата за кожну одиницю продукції чи виконаний обсяг робіт; — почасова — оплата за відпрацьований час, але не календарний, а нормативний, який передбачається тарифною системою. Проста почасова форма оплати праці - це оплата за кількість відпрацьованого часу (годину) з урахуванням кваліфікації працівника. Погодинно-преміальна форма оплати праці використовується для підвищення матеріальної зацікавленості працівників у результатах їхньої праці. Окладно-преміальна форма оплати праці - це оплата праці керівників і спеціалістів за посадовим окладам, який відображає їхню кваліфікацію, а залежно від досягнутих результатів виплачують премію за їх високу якість роботи. Пряма відрядна форма оплати праці - це відрядна розцінка, котра визначається діленням годинної ставки, що відповідає розряду конкретної роботи, на годинну норму виробітку. Відрядно-прогресивна форма оплати праці передбачає зростання відрядної розцінки зі збільшенням виробництва продукції, виконання робіт чи надання послуг протягом встановленого робочого дня, зміни. Акордна форма оплати праці застосовується коли виконавцю (виконавцям) заробітну плату нараховують за певну виконану роботу. Опосередковано-відрядна форма оплати праці застосовується для допоміжних робітників, розмір заробітної плати яких ставиться в залежності від результатів праці робітників, яких вони обслуговують. Відрядна форма оплати праці в бюджетних установах має обмежене застосування. Домінантною формою оплати праці в бюджетних установах є почасова, яка має два різновиди - штатно-окладну та погодинну систему. Штатно-окладна система оплати праці передбачає встановлення кожному працівникові місячного окладу (ставки) відповідно до посади, яку він обіймає. Погодинна система оплати праці передбачає наявність погодинних тарифних ставок. Зокрема, встановлено ставки погодинної оплати праці працівників усіх галузей економіки за проведення навчальних занять.

7. Основна та додаткова заробітна плата: сутність, призначення, вплив на підвищення продуктивності праці персоналу. Згідно з чинним законодавством для обліку, аналізу та планування витрати на оплату праці поділяють на: — основну заробітну плату: встановлюється у вигляді тарифних ставок (окладів) і відрядних розцінок для робочих і посадових окладів для службовців, незалежно від форми і систем оплати праці, прийнятих на підприємстві; —додаткову заробітну плату: виплачується у вигляді виплат за перевиконання норм праці при відрядній формі заробітної плати, а також доплат, надбавок, премій, винагороду за вислугу років, за результатами роботи підприємства за рік, оплата за роботу у вихідні і святкові (неробочі) дні, у понаднормове час, процентні і комісійні винагороди, виплачувані додатково до тарифної ставки (окладу), суми виплат, зв'язаних з індексацією заробітної плати працівників, оплата щорічних основних і додаткових відпусток. —інші заохочувальні та компенсаційні витрати. Отже, основна заробітна плата - це винагорода за виконану роботу згідно зі встановленими нормами праці.

8. Основні фонди підприємства: роль, основні елементи, облік та оцінка. Основні фонди - це частина засобів виробництва, які діють у процесі виробництва протягом тривалого періоду часу, зберігають при цьому впродовж усього періоду натурально-речовинну форму і переносять свою вартість на продукцію по частинах у міру зносу у вигляді амортизаційних відрахувань. Згідно з системою бухгалтерського обліку, до основних фондів відносяться засоби праці з терміном служби більше 12 місяців чи протягом нормального виробничого операційного циклу. Основні фонди поділяються на основні виробничі і основні невиробничі фонди. Основні фонди на підприємствах плануються та враховуються згідно з їх класифікацією в натуральному та вартісному (грошовому) вираженні. Обидва види обліку проводяться паралельно, доповнюючи один одного. Підприємства визначають в натуральних показниках кількість засобів праці, які їм потрібні для забезпечення нормальної господарської діяльності. Облік основних фондів у натуральному обчисленні дозволяє здійснювати їх планування і аналіз їх використання, визначати виробничу потужність підприємства та виявляти ступінь ефективності використання виробничих площ. Планування і облік основних фондів в натуральних показниках здійснюються на основі матеріалів інвентаризації основних фондів, паспортів підприємства, технічних паспортів окремих об’єктів обліку та карток пооб’єктного обліку. Облік основних фондів в грошовому обчисленні є необхідним для визначення їх вартості, динаміки і структури – як в цілому, так і по групах для нарахування амортизації і характеристики процесу відтворювання основних фондів, для розрахунку і аналізу показників ефективності виробничо-господарської діяльності підприємств. Оцінка основних фондів – це грошове вираження їхньої вартості. У зв’язку з тим, що основні засоби функціонують у виробництві тривалий час, зношуються поступово, а умови їх відтворювання постійно змінюються, існує кілька видів оцінки основних фондів: первісна вартість основних фондів; первісна вартість основних фондів з урахуванням зносу (залишкова); відновлена вартість основних фондів; відновлена вартість основних фондів з урахуванням зносу. Первісна вартість основних фондів – це сума витрат на виготовлення або придбання засобів праці, їх транспортування, монтаж та інші витрати, що пов’язані з уведенням їх в дію. За цією вартістю основні фонди ураховуються на балансі підприємства протягом усього терміна їх служби. Недоліками цього методу оцінки вартості основних фондів є вираження її у змішаних цінах (цінах різних років), а також те, що цей метод не відображає ступінь зносу основних фондів. Залишкова вартість основних фондів являє собою різницю між первісною вартістю та сумою зносу. Залишкова вартість показує у змішаних цінах ту частину вартості основних фондів, яка на даний час збереглася в них і яка буде перенесена на вироблену продукцію в майбутніх періодах. Відновлена вартість основних фондів – це вартість їх відтворювання або придбання в умовах і за цінами даного року. Необхідність розрахунку відновленої вартості основних фондів пов’язана з тим, що в умовах тривалого використання засобів праці і високих темпів інфляції первісна вартість основних фондів перестає відповідати її реальної оцінки. Відновлена вартість основних фондів може бути отримана тільки в результаті їх переоцінки. Недоліком цього методу оцінки вартості основних фондів є те, що вона не показує величину їх зносу. Відновлена вартість основних фондів з урахуванням їх зносу відображає величину вартості засобів праці, яка ще не перенесена на вироблену продукцію, але яка обчислена в цінах року їх переоцінки. Економічне значення цього методу полягає в тому, що він дозволяє визначити фактичну вартість діючих основних фондів і темпи їх росту, порівнювати обсяги основних фондів окремих підприємств і галузі, надає ставлення про галузеву будову основних фондів та їх розміщення на території держави.

9. Методи оцінки та показники використання основних виробничих фондів. Методи оцінки вже вказані в №8. Показники ефективності використ. осн. фондів: Фондовіддача (Фв грн/грн): де Q — обсяг товарної (валової, чистої") продукції підприємства за рік; Sсеред — середньорічна вартість основних фондів підприємства Оберненим показником до фондовіддачі є фондомісткість (Фм, грн/грн) Фондоозброєність праці (Фо. тис, грн/чол): де Ч — середньооблікова чисельність промислово-виробничого персоналу, чол.

Середньорічна вартість основних фондів (Sсeред):

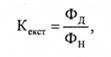

де Sпоч — вартість основних фондів на початок року, грн; Sвв — вартість введених протягом року основних фондів, грн; Твв — кількість місяців до кінця року, протягом яких функціонуватимуть введені основні фонди; Sвив — вартість виведених з експлуатації основних фондів протягом року, грн; Твив — кількість місяців до кінця року з моменту виведення з експлуатації основних фондів. Часткові показники використання основних фондів: — коефіцієнт екстенсивного завантаження устаткування (КеКСТ); — коефіцієнт інтенсивного завантаження (КІ1ГГ); — коефіцієнт інтегрального використання основних фондів (Кцпнр); — коефіцієнт змінності роботи обладнання (Кзм). Коефіцієнт екстенсивного завантаження устаткування по групі обладнання цеху визначають за формулою

де Фд, Фн — дійсний і номінальний фонд часу роботи обладнання за певний період, відповідно, год.

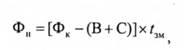

де Фк — календарний фонд часу, дні; В, С — вихідні і святкові дні; tзм — тривалість зміни, год; Ззм — кількість змін роботи обладнання на добу. Кекст — на робочому місці обчислюють так:

Коефіцієнт інтенсивного завантаження по групі обладнання обчислюють за формулою

де tфакт — фактично витрачений час на виготовлення одиниці продукції, н-год; tнорм — технічно обґрунтована норма часу на одиницю продукції, н-год; Коефіцієнт інтенсивного завантаження на робочому місці визначають за формулою

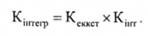

tшт — норма часу на одну деталь і-го виду, н-год; Ni — обсяг випуску деталей і-го виду, шт. де tмащ.і — машинний час обробки одної деталі і-го виду, н-год; Коефіцієнт інтегрального використання основних фондів визначають так:

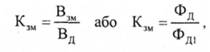

Коефіцієнт змінності обчислюють за допомогою таких виразів:

де Взм — кількість відпрацьованих верстато-змін; Вд — кількість відпрацьованих верстато-днів; Фд — дійсний фонд часу роботи всього обладнання, год; Фді — дійсний фонд часу роботи всього обладнання при однозмінній роботі, год. Для оцінювання й аналізу процесу відтворення основних фондів підприємств використовується система взаємопов'язаних показників. Найважливішими з них є коефіцієнти оновлення і вибуття основних фондів: а) коефіцієнт вибуття:

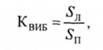

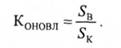

де Sл— вартість ліквідованих основних фондів за певний період (рік), грн; Sп — вартість основних фондів на початок періоду, грн; б) коефіцієнт оновлення:

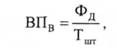

де Sв — вартість введених основних фондів за певний період, грн; Sк — вартість основних фондів на кінець періоду, грн. Виробнича потужність — це максимально можливий випуск продукції підприємством за певний час (зміну, добу, місяць, рік) у встановленій номенклатурі і асортименті при повному завантаженні обладнання і виробничих площ. Виробнича потужність визначається в натуральних одиницях при обмеженій номенклатурі виробів і у вартісному виразі при широкому асортименті. На величину виробничої потужності підприємства впливають такі фактори: кількість обладнання; його потужність; режим роботи підприємства; кваліфікаційний рівень робітників; структура основних фондів. Виробничу потужність верстата, обладнання, агрегата (Впв) обчислюють так (одиниць/період):

де Тшт — прогресивна норма часу на одиницю продукції, год/одиницю. Виробнича потужність потокової лінії (BПпл) (одиниць/період):

де r — такт потокової лінії, год/одиниць. Виробничу потужність агрегатів неперервної дії (ВПпл), наприклад, доменних печей, обчислюють за формулою (т/період)

де Фк — календарний фонд часу роботи доменної печі, год/рік; tпл — час на одну плавку, год/плавк; q — обсяг металу, що виплавляється за одну плавку, т/плавка. Вихідну виробничу потужність у вартісному виразі, тобто потужність на кінець розрахункового періоду (року) (ВПВИХ), обчислюють за виразом (грн)

де ВПвх — виробнича потужність на початок періоду, грн; ВПвв — введена в плановому періоді виробнича потужність, грн; ВПвив — виведена за плановий період виробнича потужність, грн. Середньорічну виробничу потужність (Впсер.р) підприємства, цеху, обчислюють за формулою

де к — кількість місяців експлуатації обладнання з певною потужністю протягом року.

10. Амортизаційна політика підприємства та її вплив на ефективність діяльності підприємства. Амортизаційна політика – це цілеспрямована діяльність підприємства з вибору та застосування одного з можливих методів амортизації з метою максимізації обсягу власних фінансових ресурсів протягом амортизаційного періоду. Основне питання амортизаційної політики – який метод амортизаційних відрахувань обрати. Амортизаційні відрахування – це частина вартості засобів праці, яка переноситься на вироблену продукцію, це складова амортизаційного механізму, яка показує ступінь зношення засобів праці. Існують такі методи: Прямолінійний метод, полягає у тому, що річна сума амортизації визначається діленням вартості, яка амортизується, на очікуваний період часу використання об’єкта основних засобів. Метод зменшення залишкової вартості, за яким річна сума амортизації визначається як добуток алишкової вартості об’єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації. Метод прискореного зменшення залишкової вартості – річна сума амортизації визначається як добуток залишкової вартості на дату початку нарахування амортизації та річної норми амортизації. Кумулятивний метод – річна сума амортизації визначається як добуток вартості, що амортизується та кумулятивного коефіцієнта. Виробничий метод – місячна сума амортизації визначається як добуток фактичного місячного обсягу продукції (робіт, послуг) та виробничої ставки амортизації. „Податковий” метод – сума амортизаційних відрахувань кварталу, визначається шляхом застосування норм амортизації до балансової вартості груп основних фондів на початок розрахункового кварталу. Вибір оптимального методу нарахування амортизації для оновлення основних засобів дасть можливість керівнику своєчасно реагувати на зміни ринкового середовища, підвищити конкурентоспроможність підприємства та професійно приймати рішення щодо розміру його прибутку й грошового потоку. Найефективнішою схемою нарахування амортизації є не застосування єдиного методу та жорстких норм, а їх комбінація. Збільшення амортизаційних відрахувань спричиняє зростання витрат на виробництво продукції, а отже за фіксованого рівня цін зменшує прибуток підприємств. Однак розміри збільшення амортизаційних відрахувань і зменшення прибутку, що залишається в розпорядженні підприємств, не збігаються, бо кошти, які спрямовуються на амортизацію основних фондів, не оподатковуються, на відміну від прибутку. А навпаки, ще й зменшують останній до оподаткування. Тому для підприємств вигідніше збільшувати суму амортизаційних відрахувань в основне джерело фінансування технічного розвитку підприємств в умовах ринкової економіки, забезпечуючи їм пом’якшення податкового режиму.

11. Оборотні засоби підприємства, їх структура. Показники використання оборотних засобів підприємства Оборо́тні за́соби — засоби, що перебувають у розпорядженні підприємства і можуть бути переведені в готівку протягом одного виробничого циклу або року. Оборотні засоби включають запаси матеріалів, залишки готової продукції, дрібне знаряддя з тривалістю використання не меншою 1 року, а також готівку; грошові засоби, вкладені у виробничі оборотні й обігові фонди, джерелами утворення яких є власні й прирівняні до них позикові й залучені засоби. Джерелом формування оборотних засобів підприємства є власні і залучені засоби. До власних належать виділені підприємству при його утворенні кошти (якщо підприємства державні), статутні фонди недержавних підприємств, а також поповнення цих фондів. Залученими оборотними засобами є кредити банків, якими покривається нестача власних оборотних засобів. Ступінь використання оборотних засобів характеризується так системою показників: 1) Коефіцієнт оборотності оборотних засобів визнач скільки оборотів можуть зробити оборотні засоби за певний р рахунковий період часу і показує кількість продукції, що припадає 1 грн. вартості оборотності засобів:

ОФСР.Р. – середньорічна вартість оборотних засобів.

4)Коефіцієнт збереження оборотних засобів характеризує ефективність використання останніх і визначається за формулою:

12. Основні напрями ефективного використання матеріальних ресурсів. Серед основних шляхів підвищення ефективності діяльності підприємства можна виділити два напрямки підвищення вище згаданих показників – організаційний, технологічний та ресурсний. В межах організаційного напрямку здійснюється пошук можливостей підвищення ефективності тих процесів, що відбуваються на підприємстві. При цьому насамперед увага звертається на ефективність управління. Важливою складовою ефективності підприємства, а отже, і значним резервом її підвищення, є організація виробничого процесу. У конкретних умовах підприємства слід проаналізувати всі аспекти, що визначають ефективність організації робіт – від рівня робочого місця окремого робітника чи спеціаліста до рівня підприємства в цілому. Для виробничих підприємств, ураховуючи, звичайно, специфіку їх діяльності, особливу увагу треба звертати на можливості застосування більш ефективних типів виробництва (масового, великосерійного). В межах технологічного напрямку основним є вирішення проблеми технологічного відставання особливо актуальне для українських підприємств. Причому проблема ця є комплексною і має, принаймні, два компоненти: матеріальний та нематеріальний. Перший з них - це удосконалення технічної бази, а другий - організаційно-правові проблеми. На думку багатьох економістів, подолання технічного і технологічного відставання потребує не просто переходу на сучасні технології, а впровадження комплексу відносин, що називається корпоративною культурою. Така культура має запозичуватись, звичайно, у найпередовіших компаній з тривалим досвідом роботи в ринковому середовищі. Ресурсний напрямок відображає першочергову необхідність аналізу ефективності використання наявної матеріальної бази виробництва та живої праці. При цьому слід враховувати рівень завантаження обладнання в часі, структуру собівартості продукції, що виготовляється, з точки зору співвідношення в ній часток амортизації, матеріальних витрат, витрат на оплату праці. Зазначені показники слід розглянути в динаміці, а також по можливості порівняти з показниками найближчих конкурентів. Для оборотних фондів найважливішим показником є швидкість їх обороту, отже, слід проаналізувати чинники її збільшення, зокрема такі: - зменшення обсягів незавершеного виробництва; - удосконалення системи матеріально-технічного забезпечення з метою оптимізації виробничих запасів; - прискорення реалізації готової продукції (активізація маркетингової діяльності); - зменшення обсягів дебіторської заборгованості. Крім того, слід звернути увагу і на інші напрямки раціоналізації використання матеріальних ресурсів: проаналізувати основні причини втрат та нераціонального використання ресурсів; забезпечити обґрунтоване нормування витрат матеріалів; організувати використання вторинних ресурсів; створити систему заохочення за економію сировини, енергії та матеріалів й відпрацювати її дійовість; акцентувати увагу на використанні сучасних високотехнологічних матеріалів. Щодо аналізу ефективності використання трудового потенціалу підприємства, то тут слід зосередити увагу на таких аспектах: внутрішньозмінні втрати робочого часу; втрати робочого часу внаслідок плинності кадрів; рівень використання засобів механізації, автоматизації праці та комп'ютерної техніки; аналіз системи стимулювання працюючих; визначення професійно-кваліфікаційної структури працюючих.

13. Нематеріальні ресурси та активи підприємства. До нематеріальних ресурсів належать ті, що не мають під собою матеріальної основи, але здатні приносити прибутки або користь підприємству (фірмі) досить тривалий час. Основною особливістю таких ресурсів є відсутність можливості визначити загальний конкретний розмір користі, що вони приносять.

14. Сутність, види виробничої потужності підприємства. Виробнича потужність підприємства - це максимально можливий випуск продукції необхідної якості в передбаченій номенклатурі за певний час (зміну, добу, місяць, рік) при повному завантаженні обладнання та виробничих площ у прийнятому режимі роботи з урахуванням застосування передової технології, організації виробництва і праці. Наука та практика господарювання виокремлюють три види потужності підприємства: проектну, поточну (фактично досягнуту), резервну. Проектною є потужність, яка визначається в процесі проектування, реконструкції (розширення) діючого або будівництва нового підприємства: вона вважається оптимальною, оскільки склад і структура устаткування відповідають структурі трудомісткості запроектованої номенклатури продукції, і має бути досягнута протягом нормативного терміну її освоєння. Поточна (фактично досягнута) виробнича потужність визначається періодично у зв'язку зі зміною умов виробництва (номенклатури і структури трудомісткості продукції) або перевищенням проектних показників. При цьому обчислюють вхідну (на початок року), вихідну (на кінець року) та середньорічну потужність підприємства. Резервна потужність повинна формуватись і постійно існувати в певних галузях національної економіки: · електроенергетиці і газовій промисловості — для покриття так званих пікових навантажень в електро- та газових мережах, надійного забезпечення енергоресурсами споживачів на період виконання ремонтно-аварійних робіт; · харчовій індустрії — для переробки істотно збільшеного обсягу сільськогосподарської сировини, що швидко псується, у високоврожайні роки; · на транспорті — для перевезення збільшеної кількості пасажирів у літні місяці; · в машинобудуванні та інших галузях — для підготовки виробництва та осво

|

||||

|

|

Последнее изменение этой страницы: 2016-04-07; просмотров: 932; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.88.104 (0.015 с.) |

де m — кількість видів деталей, що обробляються на робочому місці;

де m — кількість видів деталей, що обробляються на робочому місці;

де QПР — річний обсяг випущеної продукції, грн.;

де QПР — річний обсяг випущеної продукції, грн.; Цей показник обернений до коефіцієнта оборотності.

Цей показник обернений до коефіцієнта оборотності. де ДК — кількість календарних днів в періоді, що розглядається.

де ДК — кількість календарних днів в періоді, що розглядається. де НО.З.— сумарний норматив оборотних засобів.

де НО.З.— сумарний норматив оборотних засобів. де ПБ — балансовий прибуток підприємства.

де ПБ — балансовий прибуток підприємства.