Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Аналіз інвестиційних проектівСодержание книги

Поиск на нашем сайте

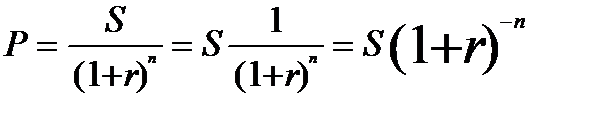

Оцінюючи ефективність капітальних вкладень слід враховувати, що цей вид інвестицій відрізняється від поточних видатків тривалістю часу, протягом якого підп-во отримує економічний ефект (збільшення обсягу випуску продукції, продуктивності праці, прибутку і т.д.). Він передбачає сплату за крупний капітальний елемент, після чого його неможливо швидко перепродати з прибутком; капітал заморожується на декілька років; дане капітальне вкладення буде приносити прибуток протягом декількох років; наприкінці періоду капітальний об`єкт буде мати деяку ліквідну вартість або не буде мати її зовсім. При прийнятті рішень у бізнесі про довгострокові інвестиції виникає потреба прогнозувати ефективність кап. вкладень. Для цього потрібен довгостроковий аналіз доходів і витрат. Основними методами оцінки програми капітальних вкладень є методи окупності інвестицій; розрахунку віддачі на вкладений капітал; дисконтування грошових надходжень (ДГН); чистої поточної вартості (ЧПВ). Перший метод оцінки кап. вкладень міститься у визначенні строку, необхідного для того, щоб інвестиції окупили себе. Розглянемо наступний приклад: Машини А і Б коштують по 100 млн.грн. кожна. Машина А забезпечує прибуток 50 млн.грн. у рік, а машина Б - 25 млн.грн. З цього випливає, що машина А окупиться за два роки, а машина Б - за чотири роки. Виходячи з окупності, машина А більш вигідна, аніж машина Б. Не дивлячись на свою простоту метод окупності має свої недоліки: він не враховує строки служби машин і те, що машина Б забезпечує значно більшу суму прибутку за весь період експлуатації. Отже, оцінюючи ефективність кап. вкладень, слід враховувати не тільки строки окупності інвестицій, але й дохід на вкладений капітал (ДВК) або прибутковість (рентабельність) проекту: ДВК=Очікувана сума прибутку/Очікувана сума інвестицій. З нашого прикладу видно, що необхідно придбати машину Б, оскільки для машини А ДВК=120/100*100%=120%, а для машини Б ДВК=150/100*100%=150%. Однак і цей метод має свої недоліки: він не враховує розподіл надходжень та зменшень грошових засобів по рокам. Зазвичай керівництво підп-ва надає перевагу більш високим грошовим доходам у перші роки, тому воно може обрати машину не зважаючи на її низьку норму прибутку. Більш науково обгрунтованою є оцінка ефективності кап. вкладень методом дисконтування грошових надходжень, який враховує зміну вартості грошей у часі Дисконтування - розрахунок складних відсотків за формулою:

Аналіз реальних інвестицій Для зовнішніх щодо підприємства суб’єктів завдання аналізу полягає в оцінці інвестиційної привабливості цього підприємства. У такому разі об’єктом аналізу є насамперед реальні інвестиції, що дає можливість зробити прогнози щодо майбутньої діяльності підприємства. У процесі аналізу підприємства як об’єкта інвестування потенційних акціонерів (інвесторів) поряд з прибутковістю та рентабельністю інтересують і такі показники, як обсяги та ефективність капітальних вкладень, здійснюваних на підприємстві. Аналіз динаміки реальних інвестицій з урахуванням темпів інфляції дає змогу зробити висновки щодо інвестиційної активності підприємства. Аналіз структури інвестицій уможливлює оцінювання перспективності напрямів їх вкладення. Об’єктами такого аналізу можуть бути: - виробнича (галузева) структура капітальних вкладень підприємства, яка характеризує перспективи його майбутньої галузевої диверсифікації; - технологічна структура капітальних вкладень - співвідношення витрат на будівельно-монтажні роботи (пасивна частина капітальних вкладень) і на придбання обладнання, машин, інструментів (активна частина); - відтворювальна структура капітальних вкладень: співвідношення між вкладеннями в нове будівництво; у розширення діючих потужностей; у технічне переозброєння та реконструкцію. Аналіз цих аспектів діяльності підприємства уможливлює оцінювання перспектив його розвитку та стабільності. Для внутрішніх суб’єктів аналізу найважливішим завданням є обґрунтування та вибір найефективнішого напряму інвестування коштів. На початковому етапі аналізується доцільність вкладення коштів у реальні та фінансові інвестиції. Залежно від результатів аналізу вибирають один із напрямів проведення інвестиційних операцій або визначають оптимальне їх поєднання. Методика аналізу дохідності та ризику інвестиційних операцій залежить від специфіки об’єктів дослідження, тобто від того, виробничі це проекти, чи фінансові інструменти. Як правило, кожне завдання можна розв’язати кількома методами. Тому в процесі аналізу постає завдання вибору оптимального проекту з-поміж кількох можливих варіантів капітальних вкладень або вибору таких цінних паперів, які б найточніше відповідали потребам підприємства. Після того, як вибір зроблено і реалізація інвестиційного проекту (капітальні вкладення) почалася або були придбані певні цінні папери, завдання аналізу полягає у виявленні можливих відхилень від запланованого сценарію та обґрунтуванні коригуючих управлінських рішень. На цьому етапі аналіз характеризується як оперативний. Після завершення інвестиційної операції необхідно проаналізувати її фактичну ефективність та виявити причини відхилень від запланованої або очікуваної ефективності. Результати такого аналізу допоможуть підприємству в майбутньому адекватно оцінювати свої можливості та приймати обґрунтовані управлінські рішення. Отже, в процесі аналізу інвестиційної діяльності підприємства застосовуються всі види аналізу: попередній, оперативний, ретроспективний.

|

||||

|

|

Последнее изменение этой страницы: 2016-04-07; просмотров: 241; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 52.14.75.147 (0.006 с.) |

де S - майбутня вартість інвестицій через n років; Р - початкова(первісна) сума інвестицій; r - відсоткова ставка у вигляді десяткового дробу; n - кількість років у розрахунковому періоді.. Інакше кажучи, ДГН використовується для визначення суми інвестицій, які необхідно вкласти зараз, щоб довести їх вартість до потрібної величини при заданій відсотковій ставці. ДГН покладено в основу метода чистої поточної вартості, за допомогою якого оцінюється ефективність кап. вкладень. Метод чистої поточної вартості полягає у наступному: 1. Визначається поточна вартість затрат (С), тобто вирішується питання, скільки інвестицій потрібно зарезервувати для проекту. 2. Розраховується поточна вартість майбутніх грошових надходжень від проекту, для чого доходи за кожен рік приводяться до поточної дати. Результати розрахунків показують, скільки засобів треба було б вкласти зараз для отримання запланованих доходів, якщо б ставка доходів дорівнювала відсотковій ставці банку або дивідентній віддачі капіталу.

де S - майбутня вартість інвестицій через n років; Р - початкова(первісна) сума інвестицій; r - відсоткова ставка у вигляді десяткового дробу; n - кількість років у розрахунковому періоді.. Інакше кажучи, ДГН використовується для визначення суми інвестицій, які необхідно вкласти зараз, щоб довести їх вартість до потрібної величини при заданій відсотковій ставці. ДГН покладено в основу метода чистої поточної вартості, за допомогою якого оцінюється ефективність кап. вкладень. Метод чистої поточної вартості полягає у наступному: 1. Визначається поточна вартість затрат (С), тобто вирішується питання, скільки інвестицій потрібно зарезервувати для проекту. 2. Розраховується поточна вартість майбутніх грошових надходжень від проекту, для чого доходи за кожен рік приводяться до поточної дати. Результати розрахунків показують, скільки засобів треба було б вкласти зараз для отримання запланованих доходів, якщо б ставка доходів дорівнювала відсотковій ставці банку або дивідентній віддачі капіталу.