Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Аналіз забезпеченості підприємства трудовими ресурсами

До трудових ресурсів відноситься та частина населення, яка володіє необхідними фізичними даними, знаннями і навичками праці у відповідній галузі. Від забезпечення підп-ва трудовими ресурсами та ефективності їх використання залежить об`єм і вчасність виконання всіх робіт, ефективність використання обладнання,машин і як результат- об`єм вир-ва продукції,її собівартість,прибуток. Основними задачами аналізу використання трудових ресурсів є: 1 вивчення і оцінка забезпеченості підп-ва та його структурних підрозділів трудовими ресурсами вцілому, а також за категоріями і професіями; 2 визначення і вивчення показників плинності кадрів; 3 виявлення резервів трудових ресурсів, більш ефективного і повного їх використання. Повноту використання трудових ресурсів можна оцінити за кількістю відпрацьованих днів та годин одним працівником за аналізуємий період часу,а також за ступенем використання фонду робочого часу.Такий аналіз проводиться по кожній категорії робітників,по кожному виробничому підрозділу і в цілому на підприємстві. Велике значення для оцінки ефективного використання трудових ресурсів на підпр. в умовах ринкової економіки має показник рентабельності персоналу(співвідношення прибутку до середньорічної чисельності промислово-виробничого персоналу).Оскільки прибуток залежить від рентабельності продажів,коефіцієнта обертає мості капіталу і суми функціонуючого капіталу,факторну модель даного показника можна представити таким чином:

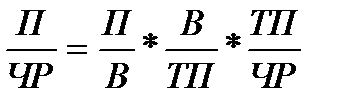

де П-прибуток від реалізації продукції;ЧР-середньосписочна чисельність робітників;В-виручка від реаліз.прод.;KL-середньорічна сума капіталу;ТП-вартість випуска товар.прод. у діючих цінах;П/ЧР-рентабельність персонала;П/В-рентабельність продажів;KL/ЧР-капіталозабезпеченість праці;В/ТП-доля виручки у вартості виготовленої продукції;ТП/ЧР-середньорічний виробіток продукції одним робітником у діючих цінах.За першою моделю можна визначити як змінився прибуток на одного працівника за рахунок зміни рівня рентабельності продажів,коефіцієнта обертаємості капітала і капіталозабезпеченості праці.Друга модель дозволяє встановити як змінився прибуток на одного працівника за рахунок рівня рентабельності продажів.питомої ваги виручки в загальному обсязі виробленої продукції та продуктивності праці.Друга модель зручна тим,що дозволяє ув”язати фактори роста продуктивності праці з темпами роста рентабельності персонала.Для цього зміна середньорічного виробітку продукції за рахунок і- го фактора треба помножити на фактичний рівень прибутку на гривню товарної продукції.Від”ємний результат впливу окремих факторів можна розцінювати як невикористаний резерв підвищення ефективності використання трудових ресурсів на підпр.

Аналіз фонду оплати праці Аналіз використання трудових ресурсів, праці зростання продуктивності праці необхідно розглядати у взаємозв'язку з оплатою праці. Зі зростанням продуктивності праці створюються реальні передумови підвищення її оплати. При цьому кошти на оплату праці потрібно використовувати таким чином, щоб темпи зростання продуктивності праці випереджали темпи зростання її оплати. Тільки за такої умови створюються реальні можливості для нарощування темпів розширеного виробництва. Аналіз фонду оплати праці працівників підприємства проводиться у наступній послідовності: 1. Оцінюється структура фонду оплати праці за економічним змістом, джерелами формування, категоріями працівників тощо. 2. Розраховуються абсолютне та відносне відхилення фонду заробітної плати. Порівнюючи фактично нараховану заробітну плату за місяць, квартал, наростаючим підсумком з початку року, за рік і за групами персоналу на підприємстві, а також у окремих структурних підрозділах з прогнозним (минулим) періодом, визначається абсолютна економія або перевитрати коштів на заробітну плату. Абсолютна економія (перевитрата) розраховується при порівнянні фактично використаних коштів на оплату праці з базисним фондом заробітної плати у цілому по підприємству, за виробничими підрозділами та категоріями працюючих: 3. Визначають вплив факторів на абсолютне та відносне відхилення ФЗП. 4. Важливе значення для аналізу використання фонду заробітної плати має вивчення даних про середній заробіток працюючих, його зміну, а також про фактори, що впливають на його рівень. Тому подальший аналіз повинен бути спрямований на вивчення причин зміни середньої заробітної плати працюючих за галузями виробництва, підрозділами, категоріями та професіями.

5. У процесі аналізу необхідно встановити відповідність між темпами зростання середньої заробітної плати та продуктивністю праці. Для оцінки співвідношення розраховують коефіцієнт випередження темпів зростання продуктивності праці над темпами зростання середньої заробітної плати, приріст середньої заробітної плати на 1 % приросту продуктивності праці чи приріст продуктивності праці на 1 % приросту середньої заробітної плати. Коефіцієнт випередження є співвідношенням індексів продуктивності праці та середньої заробітної плати.

|

||||||

|

|

Последнее изменение этой страницы: 2016-04-07; просмотров: 210; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.222.69.152 (0.006 с.) |

=

=  ,або

,або